Relatórios

Taxas de intercâmbio: quais são e como funcionam

Uma transação via cartão requer a atuação de três instituições diferentes, que cobram taxas entre si; entenda como elas operam

Fazer compras no cartão de crédito parece ser uma tarefa simples, mas não é. Por trás do serviço, há pelo menos três empresas diferentes se comunicando para que essa transação seja realizada, além de taxas envolvidas, como ataxa de intercâmbio.

Primeiro, a compra passa pelo adquirente, que aplica validações de consistência e segurança, como a presença da data de validade e se o número do cartão fornecido é de um emissor real. Logo depois, entra a bandeira, que fornece a infraestrutura de rede que liga todos os elos da cadeia. Finalmente, a compra precisa ser aprovada pelo emissor do cartão, que é responsável por iniciar o processo de liquidação do pagamento que passará por toda a cadeia até chegar ao estabelecimento que fez a venda.

Esses processos, porém, não acontecem de maneira instantânea — e nem de graça. Em cada etapa se cobra um percentual da compra, as chamadas taxas de intercâmbio, que variam de acordo com fatores como:

- Taxa do adquirente

- Taxa da bandeira do cartão: cobrada pelas bandeiras pela utilização de suas redes

- Taxa de intercâmbio: cobrada pelo banco do cliente

Antigamente, havia pouca transparência sobre como as taxas eram calculadas. Empresas grandes, com volumes altos de transações, conseguiam negociar taxas menores, por exemplo, enquanto negócios pequenos eram forçados a pagar mais.

Os mercados mais vulneráveis eram aqueles dominados pelas grandes redes internacionais de bandeiras, onde empresas não podem deixar de aceitar o método de pagamento adotado pela maioria dos consumidores —explicamos como era pagar com cartão de crédito no Brasil antes da abertura do mercadoaqui.

Felizmente, nos últimos anos, foram feitos esforços para padronizar as taxas de intercâmbio com regras mais rígidas, com a introdução de limites para os percentuais cobrados e com uma melhora geral na transparência no mercado.

Uma das principais leis que motivaram essa padronização foi aInterchange Fee Regulation, aprovada pela União Europeia em 2015. Os limites estabelecidos para as taxas na Europa foram um grande incentivo a esse tipo de cobrança, porque quando a taxa diminui, o valor economizado é transferido de volta para as empresas.

Apesar da padronização, há, ainda, uma série de fatores que podem afetar o percentual da taxa de intercâmbio. São eles:

Adquirente local

Assim como as taxas de roaming de celular, as transações geralmente são mais baratas se processadas localmente. Por isso, é melhor usar um adquirente local quando possível – é o único jeito de se beneficiar de taxas menores e regulamentações locais.

Físico e digital

Transações feitas fisicamente, em POVs, têm menores taxas de intercâmbio do que compras feitas de maneira digital ou online. A razão disso está no risco de fraude, menor quando uma compra é feita cara a cara.

Tipo de negócio

Em países como Austrália e Estados Unidos, estabelecimentos como instituições de caridade, serviços de streaming e agências de viagem pagam taxas de intercâmbio menores.

Débito ou crédito

As taxas cobradas em compras por cartões de débito são menores que as feitas em cartões de crédito porque têm menor risco de fraude.

Interchange++: a estrutura de cobrança transparente

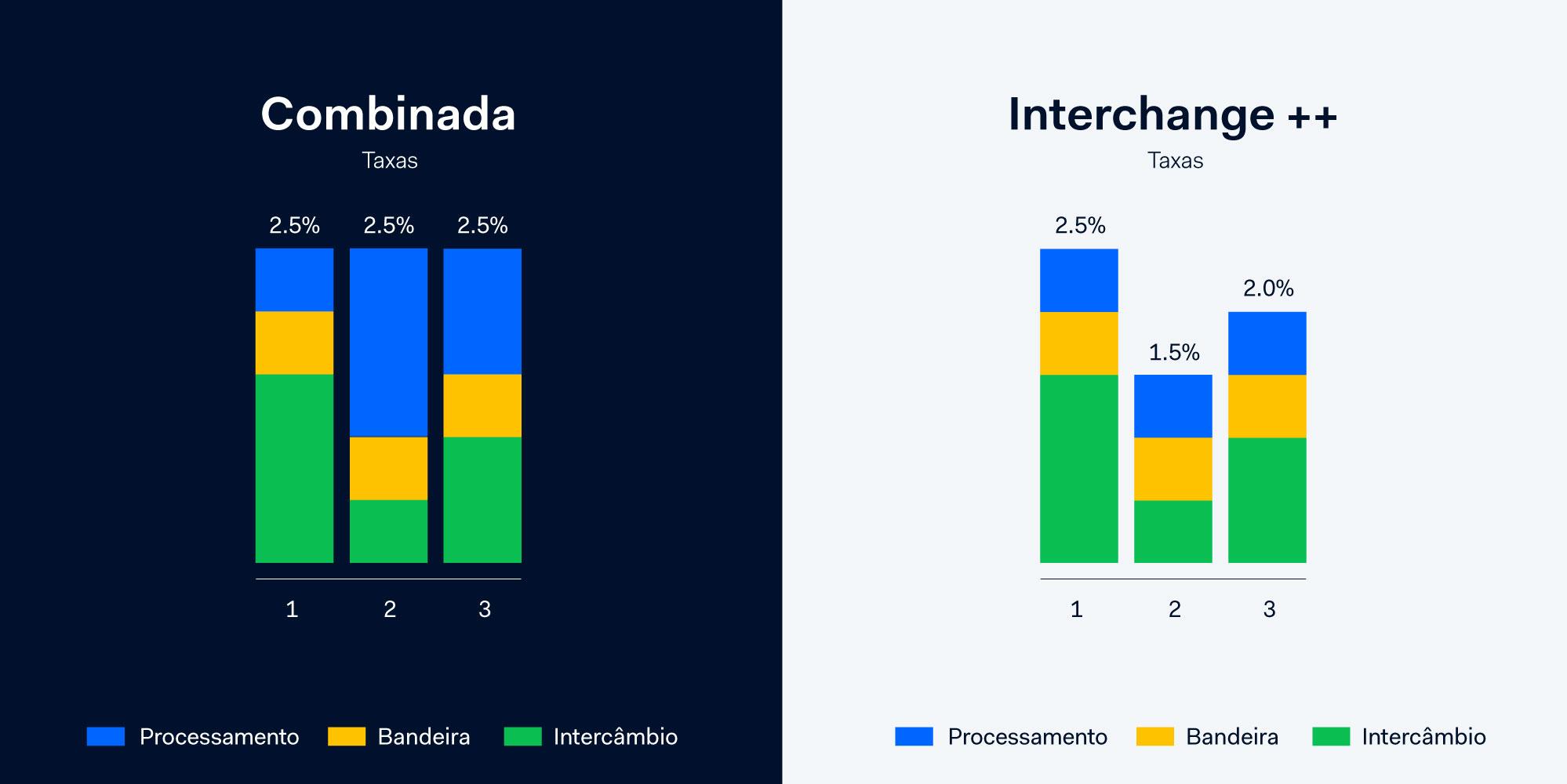

O modelo de cobrança de taxa de intercâmbio mais comum é chamado de Combinada, que é uma taxa média fixa. Nesse modelo, o valor cobrado por transação é sempre o mesmo, resultando em uma maior facilidade, mas também em uma menor transparência. Afinal, a empresa não sabe pelo que está sendo cobrada, e não existe nenhuma garantia de que o processador repassará eventuais valores economizados.

O outro modelo é o chamado deInterchange++, o adotado pela Adyen, que precifica de maneira transparente todas as taxas cobradas. Nele, quando a taxa diminui, o valor economizado é transferido de volta para as empresas. Assim, você saberá exatamente pelo que está sendo cobrado e verá como toda eventual economia será repassada a você, sem nenhum custo extra.

Precificação combinada vs Interchange++: Quando o intercâmbio cai, as duas taxas caem também

O que são taxas de intercâmbio?

As taxas de intercâmbio, que geralmente representam o maior custo ligado ao processamento de transações com cartão, são acordadas pelas bandeiras e pagas aos bancos. Elas podem se tornar uma grande dor de cabeça, já que a estrutura e a taxa variam de acordo com o mercado e tipo de cartão (débito, crédito, pré-pago...). E sim, elas podem sofrer alterações.

Antes, havia muita pouca transparência sobre como as taxas eram calculadas. Empresas grandes, com volumes altos de transações, conseguiam negociar taxas menores, enquanto negócios pequenos eram forçados a pagar mais. Os mercados mais vuneráveis eram aqueles dominados pelas grandes redes internacionais de bandeiras, onde empresas não podem deixar de aceitar o método de pagamento adotado pela maioria dos consumidores.

Felizmente, nos últimos anos, foram feitos esforços para padronizar o intercâmbio com regras mais rígidas, com a introdução de limites para as taxas, e com uma melhora geral na transparência no mercado.

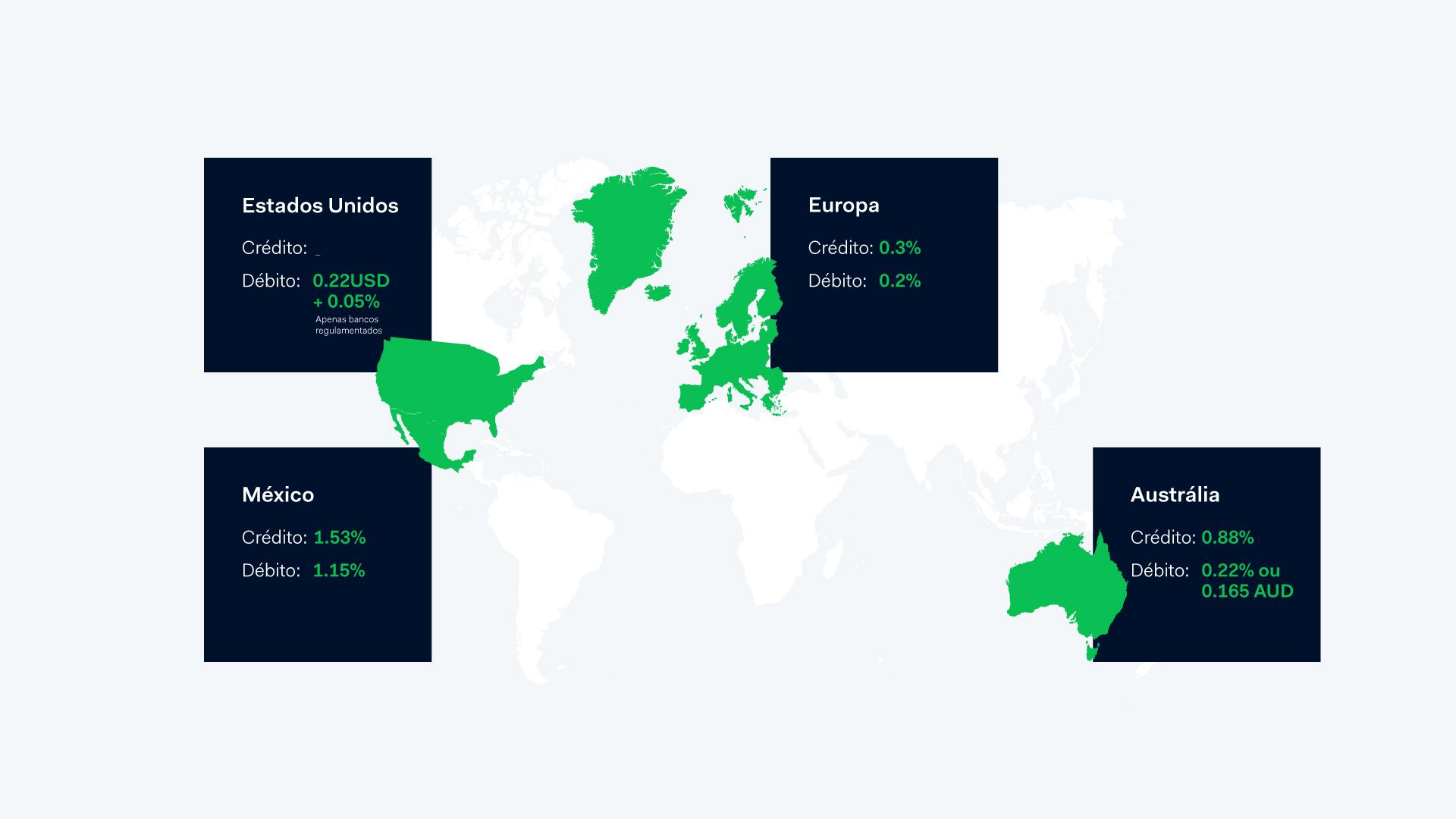

Veja abaixo quais são esses limites em diferentes regiões:

Nota: o crédito não é regulado nos Estados Unidos, e o débito se aplica somente aos bancos regulados. O limite de taxas somente se aplica aos cartões de consumidores nos EUA e na União Europeia. No México, os limites dependem do setor e algumas taxas são negociáveis.

O que determina quanto você paga?

Alguns dos fatores que influenciam as taxas de intercâmbio são: região, canal de venda, tipo de cartão e modelo de negócio. Entender essa equação te ajuda a otimizar o processo e conseguir taxas melhores. Veja alguns exemplos abaixo:

É sempre melhor usar um adquirente local.

Você consegue ver exatamente pelo que está sendo cobrado em cada transação, sem risco de taxas escondidas.

Tudo o que você precisa saber sobre o modelo de precificação Interchange++

Ir para a páginaTaxas de incentivo

As taxas de intercâmbio variam de mercado para mercado. Nos Estados Unidos e na Austrália, por exemplo, Visa e Mastercard oferecem tarifas menores a modelos de negócios específicos, como ONGs, agências de viagem, serviços de streaming e serviços de utilidade pública. Mas lembre-se: só se beneficiam disso empresas que usam o modelo Interchange++.

Nós cuidamos disso para você

Com certeza você tem coisas a fazer que são muito mais importantes do que acompanhar as mudanças constantes de intercâmbio e regulamentação. Então, não se preocupe: nós fazemos isso por você.

Nós te manteremos informados sobre todas novidades que possam te afetar. Nosso time monitora taxas e regulamentações para garantir que você tenha sempre o melhor negócio. Além disso, nossaslicenças de adquirência locais nos principais mercados do mundo te darão acesso a taxas locais menores.

Transparência no processamento de cartões

Transparência é essencial em tudo o que fazemos na Adyen, e é por isso que optamos pelo modelo Interchange++. Assim, você saiberá exatamente pelo que está sendo cobrado e verá como toda eventual economia será repassada a você, sem nenhum custo extra.

Esperamos que esse artigo tenha sido útil e que tenha sanado quaisquer dúvidas que você tenha sobre taxas de intercâmbio. Não deixe deentrar em contato se você precisar de mais informações – é sempre um prazer ajudar.