Article

Simplifier la DSP2 avec notre nouveau moteur d'authentification

Réduisez la complexité réglementaire et optimisez vos taux d'autorisation.

Ce n'est pas un secret : les réglementations changent régulièrement. Dans notre précédent article sur la DSP2 pour les plateformes et marketplaces, nous avons exploré l'essentiel de cette réglementation européenne, les changements clés pouvant avoir une incidence sur votre entreprise et l'impact de notre solution 3D Secure 2 sur l'authentification forte (SCA).

Dans cet article, nous nous concentrerons sur notre nouvel outil d’authentification, qui vous aide à réduire les complexités réglementaires et à optimiser les taux d'autorisation.

Avec un nombre croissant d'acteurs (régulateurs nationaux, banques, systèmes, fournisseurs 3D Secure) qui interprètent et mettent en œuvre la DSP2 de manières différentes, tout peut devenir rapidement très complexe.

Par exemple, l'Autorité bancaire européenne (ABE) a annoncé en juin que certains pays de l'UE pourraient décider d'un calendrier différent pour commencer à surveiller la conformité à la DSP2.

Ces complexités et le paysage des paiements en constante évolution ont une incidence directe sur la croissance de votre entreprise. Plus que toute autre chose, elle affecte vos taux d’autorisation en raison d’une grande variété de contrôles obligatoires.

Connecter les données pour offrir aux clients la meilleure expérience

Et il n’ya pas d’approche « universelle ». Le profil de chaque transaction doit être considéré en fonction de son montant, de sa récurrence, des réglementations locales, des préférences d’authentification des banques émettrices, de votre relation avec votre client, et bien plus encore.

Alors, comment rester en conformité, déclencher les bons contrôles, optimiser ces derniers et finalement autoriser vos paiements ? C’est simple, utilisez une technologie intelligente et une expertise reconnue pour vous guider.

Les données au service de la DSP2

Les exigences réglementaires de la DSP2 prenant effet dans moins d'un mois (14 septembre 2019), vous avez déjà des questions sur la façon dont vous allez traiter les paiements. Vos taux d’autorisation peuvent être entre les mains d’une exemption SCA, de la rigueur avec laquelle une banque applique l’authentification, ou de bien d'autres éléments. De plus, que se passe-t-il si l'un de ces paramètres change ? Comme nous le savons, les choses peuvent changer à la toute dernière minute.

Notre plateforme de paiement unique a un seuil beaucoup plus élevé de points de données (100+) à analyser. Cela améliore la logique que nous pouvons appliquer à la DSP2 et à l'optimisation des taux d'autorisation.

Pour faire face à cette incertitude, nous avons enrichi notre outil d'optimisation RevenueAccelerate, en utilisant notre solution de machine learning pour évaluer chaque transaction, au-delà des exemptions. En analysant les données de l'ensemble de la plateforme, le moteur d'authentification peut identifier des informations à mesure que le paysage de la DSP2 évolue. De plus, au niveau de la banque, le moteur d'authentification surveille, identifie les modèles et les comportements, et agit en temps réel.

Par exemple, si la réglementation le permet, nous pouvons ignorer un processus d’authentification afin que les clients ne soient pas interrompus au moment du paiement, ceci car nous avons pu noter qu’une banque autorise une transaction réalisée avec notre produit 3D Secure. Ou, si une banque modifie ses préférences en matière d'exemptions, nous pouvons voir presque instantanément ce changement et l'appliquer à notre réseau de clients Adyen.

Cela signifie deux choses : moins de frictions lorsque le client achète, et que les transactions sont orientées vers les routes ayant les meilleures chances d'obtenir une autorisation, quel que soit l'angle sous lequel intervient la DSP2.

Tirer le meilleur parti du processus d'authentification

Pour vous donner plus de contexte sur la complexité du processus d’authentification autour de la DSP2, et pour vous montrer qu'avec Adyen, vous êtes couvert, découvrez ci-dessous un éventail d'acteurs qui ont des responsabilités différentes en ce qui concerne la DSP2. Ceux-ci dictent la manière dont une transaction est traitée et ont un impact direct sur le succès de son autorisation.

Plus bas, nous décrivons également des exemples de flux possible lors de la décision d’authentification, afin que vous puissiez le voir de façon concrète et noter les avantages spécifiques à votre entreprise.

Régulateurs nationaux des pays de l'EEE

| Niveau de complexité | Adyen Authentication Engine |

|---|---|

| Ils disposent d'une autonomie pour interpréter et appliquer la DSP2 de différentes manières. Leurs interprétations peuvent être plus strictes que d'autres, rendant l'application de la DSP2 différente d'un pays à l'autre. | Application du 3D Secure uniquement s'il est requis. |

Banques Européennes

| Niveau de complexité | Adyen Authentication Engine |

|---|---|

| Elles implémentent la DSP2 sur la base de la position de leurs régulateurs nationaux. Chaque banque peut avoir un appétit d'exemption légèrement différent (c'est-à-dire, préférer l'une à l'autre), être plus ou moins prête pour le 3D Secure et interpréter différemment les règles du système. | Déclenchement d'un checkout sans friction avec transfert de responsabilité. Optimise 3D Secure 2.2, 2.1, 1.0 ou aucun. Choisit le chemin d’exemption idéal pour obtenir l'autorisation tout en minimisant les points de friction au moment du checkout. |

Réseaux de cartes

| Niveau de complexité | Adyen Authentication Engine |

|---|---|

| Ils disposent chacun de leurs propres règles et réglementations. Ils doivent fournir aux banques nationales des orientations et des solutions techniques. | Trouve le meilleur chemin pour atteindre l'émetteur de la manière la plus transparente possible. |

Banques Nationales Non Européennes (Hors scope DSP2)

| Niveau de complexité | Adyen Authentication Engine |

|---|---|

| Elles sont non mandatées par la DSP2, mais peut nécessiter une authentification 3D Secure basée sur le type de carte (cartes de débit brésiliennes, par exemple) ou pour des transactions effectuées dans des pays spécifiques présentant des paramètres de risque plus élevés. | Optimisation pour les exigences d'authentification globales. Vous pouvez également configurer certaines règles d'authentification spécifiques aux besoins de votre entreprise. |

Flux d'authentification optimisés

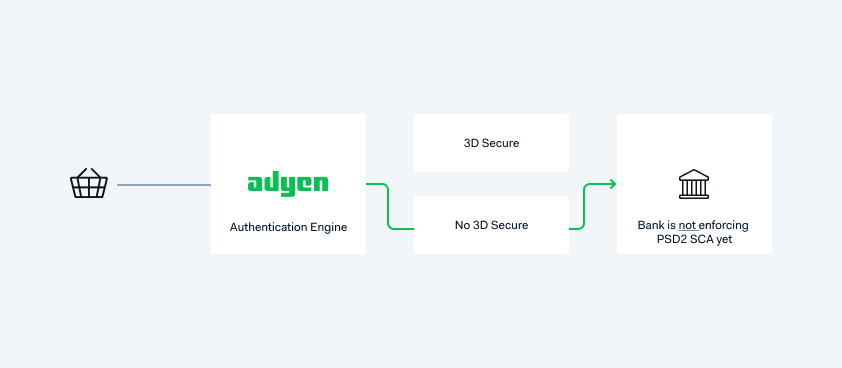

Esquiver l'authentification

Avantages : réduction des coûts, réduction des points de friction au moment du checkout et autorisation plus rapide.

La banque n'applique pas encore la DSP2. Même si vous nous transmettez des données conformes aux normes 3D Secure, nous ignorerions cette étape d'authentification et acheminerions la transaction via un flux "Pas de sécurité 3D". Votre client ne rencontrera pas une authentification inutile et l'autorisation sera plus rapidement validée. Vous aurez toujours le contrôle, car vous pouvez définir des règles adaptées aux besoins de votre entreprise. Et, là où la réglementation l’impose, nous respecterons toujours les normes 3D Secure et acheminerons en conséquence.

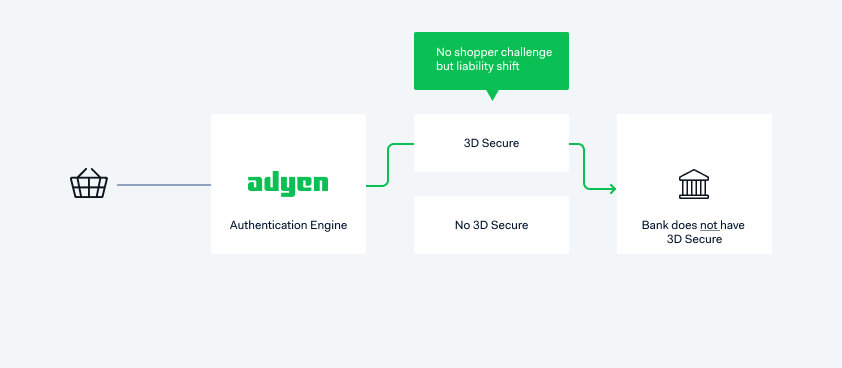

Transfert de responsabilité

Avantages : réduction des points de friction au checkout, augmentation des taux d'autorisation et optimisation du passif.

La banque n’a pas encore 3D Secure 2 mais vous êtes prêt pour 3DS2. Pour éviter toute étape inutile à votre client, nous enverrions les données de support de 3D Secure 2 à la banque pour prouver que vous êtes prêt. Cela transfère la responsabilité de la rétrofacturation à la banque et aide à réduire l'impact d'une rétrofacturation pour vous.

Cependant, certaines banques peuvent se comporter différemment et choisir de ne pas autoriser dans cette situation. Nous acheminerons toujours votre transaction sur l'itinéraire qui présente les meilleures chances d'obtenir une autorisation, qui répond aux préférences de la banque et qui soit sans friction pour les clients.

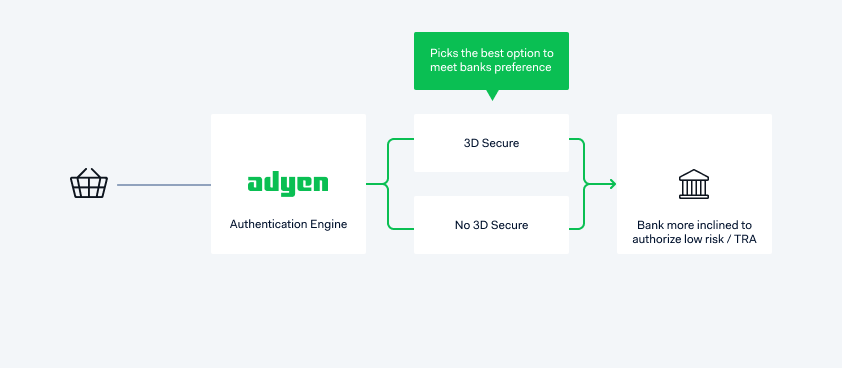

Optimiser les exemptions

Avantages : réduction des points de friction au checkout, augmentation des taux d'autorisation et réduction des coûts.

La banque accorde des exemptions au moment de l'autorisation plutôt qu'au moment de l'authentification. En fonction de la préférence des banques pour certaines exemptions, nous choisirions le meilleur itinéraire.

Par exemple, une banque peut préférer une authentification 3D Secure complète même si la transaction correspond à une exemption (par exemple, pour une exemption de faible valeur (<30 €)) si elle est présentée de cette manière, vous pouvez bénéficier d'une autorisation plus rapide.

Prochaines étapes pour l'authentification

Les réglementations et les règles changent constamment. Au fil du temps, nous assisterons à davantage de changements à mesure que la DSP2 et les besoins en authentification évolueront.

Si vous utilisez la plateforme Adyen, nos solutions 3D Secure, Adyen Acquiring et Authentication Engine sont à votre disposition. Nous sommes toujours là pour vous aider, donc si vous avez des questions concernant ces réglementations et nos produits, contactez-nous.