报告

“收单银行”与“支付服务商PSP”解密支付价值链不同角色作用|全球支付研习社

Adyen全球支付研习社带您了解商户收单银行、发卡行和支付处理服务商(PSP)有何不同,为什么需要收单行,以及Adyen的全球收单服务。

对消费者而言,一次交易只不过是刷一刷卡,几秒钟即可完成。但每笔付款背后,其实都有金融机构间的复杂接力,而“收单银行”(简称收单行)使之成为可能。

- 全称:商户收单银行 (Merchant Acquiring Bank)

- 其他称谓:收单行 (Acquirer)

收单行为商户处理交易。

当消费者提交银行支付信息后,收单行便会请求授权付款。请求会通过信用卡和借记卡组织的网络发送至发卡行。如果发卡行授权交易,收单行便可收款。如果拒绝,收单行会告知您原因。

收单行必须获得当地金融监管机构和银行卡组织发放的牌照方可交易。收单行获得牌照需要经历漫长复杂的行政程序,包括需要满足金融机构的监管要求和银行卡组织的要求。

补充说明,很多人会混淆支付服务商的各种概念,其实这里有几种不同的角色:

- 支付服务商(PSP): 商户的支付对接合作伙伴。

- 收单行(Acquirer): 收单金融机构,也可同时作为PSP向商户提供服务。

- 收单处理机构 (Processor): 负责处理收单数据的信息服务商。

- Payment Facilitator (PayFac): 大商户模式,是商户而不是收单机构。Payfac可以对接一些子商户。

收单费 (Acquiring fees)

收单行收取费用,有时称为Merchant Discount Rate 。该费用通常为每笔交易额的百分比。

复杂之处在于,一般收单行收取的总交易费用可以分为多个不同部分,由其他方在交易过程中分别收取。

一些收单行不会公开向哪一方支付多少费用,而是对所有交易均收取固定费用。这称为混合定价模式,该模式可使您轻松了解收取的费用金额,但对于费用支付给谁透明度欠佳。

还有一些收单行会列出发票上的哪些费用是与其他方共享,这称为Interchange+、Interchange++或分批支付定价模式。这种定价模式的优点在于更加公开透明,您只需支付其他方实际收取的费用即可。而混合定价模式通常需要支付固定费用。

例如在Interchange++模式下,收单行的成本明细为:

- Interchange费:发卡银行收取

- Scheme费:银行卡组织收取

- Acquirer markup: 收单行收取

- 增值服务费用:例如身份验证( 3D 身份验证)、风控管理、令牌化、支付终端和网关服务等,相关服务方收取。

可以看到其中只有Acquirer markup是直接的收单交易费用。

在选择收单行时,了解所有费用明细至关重要,以便确定某项服务的价格是否合理。

收单行示例

您可能对富国银行、汇丰银行、摩根大通和美国银行比较熟悉。除此之外,还有 Adyen 这样的技术导向型支付服务提供商,也拥有收单行的金融资质。

您可以在银行卡组织维护的本地数据库中查找当地收单行,包括 Visa(例如澳大利亚、新加坡)和万事达卡(例如澳大利亚、新加坡、英国、美国)。如果您想要和某家银行或某个平台合作,可以直接联系他们,了解他们是否是商户收单行。

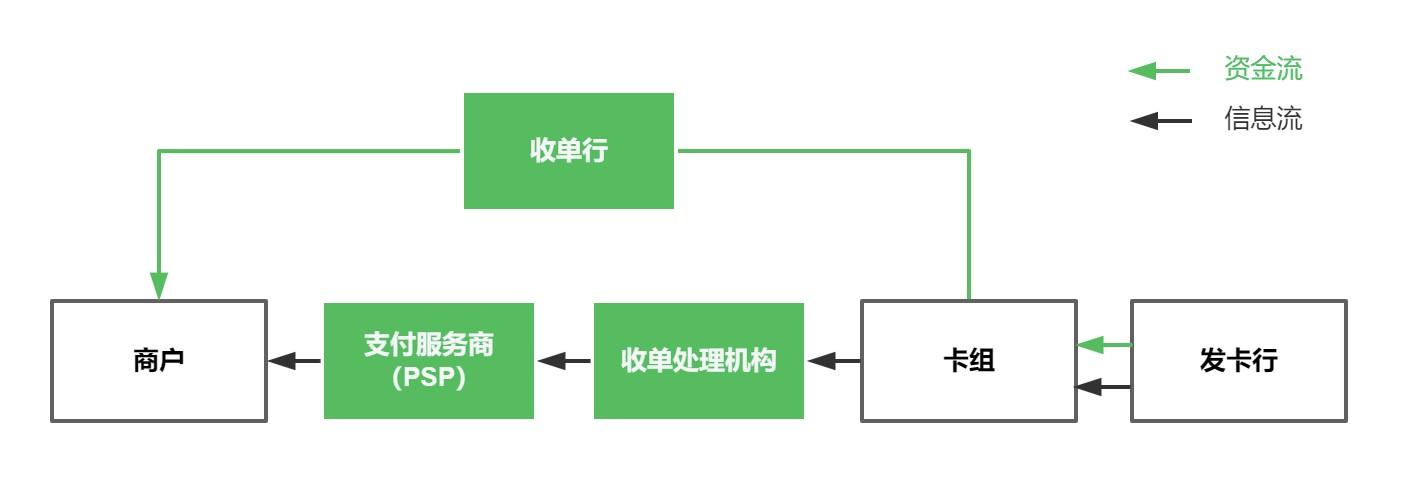

收单行在交易中扮演何种角色?

简而言之,商户通常与支付服务提供商 (PSP) 这个窗口合作,但是商户的钱从收单行打出,资金流与收单行连接。

具体来说,不同角色在交易流程中通过以下方式彼此交互:

您通过支付服务提供商 (PSP) 接受付款。交易开始。接下来,

- 您合作的 PSP 会连接收单行,收单行向银行卡组织发送收款请求。

- 请求发送至发卡行。

- 发卡行会确认卡上的现金或信用额是否足够。

- 发卡行授权付款,收单行得到款项。收单行扣除交易费用后将款项存入商户账户。几天后转入商户的公司账户。

- 如果支付遭拒,收单行会收到通知,并告知商户遭拒的原因。

由于交易过程涉及多种角色,因此要确定哪一方负责哪项服务并非易事。

例如,PSP 可以帮您收款,并通过第三方提供收单服务。虽然这很方便,您只需要管理一个 PSP 即可,但这样一来将难以了解 PSP 服务背后的真正收单机构。

收单行 VS 发卡行

简而言之,发卡行是消费者的银行,而收单行是商户的银行。

收单行通过请求发卡行放款,使商户获得消费者的付款。

发卡行是向消费者提供支付信用卡或借记卡的银行。交易获得授权后,发卡行将钱转给收单行,然后再交到商户手中。

商户收单行 VS 支付处理机构

支付处理机构负责技术性功能,为银行卡组织网络采集并处理消费者的支付卡信息。

支付处理机构一方面与 PSP 合作发起交易,另一方面与收单行合作,收单行提供金融机构和银行卡组发放的牌照来处理交易。

PSP 还可能提供其他服务,例如身份验证( 3D 身份验证)、风险管理、令牌化、支付终端和网关服务等。

收单行的角色有所不同,不一定会在技术上参与每次付款的交易流程,但会和每个金融机构沟通进行收款,并确保商户收到消费者支付的全部金额。

比起外包收单牌照的PSP,最优方案是同一个具备收单行资质的技术型PSP合作。

全球收单

对于出海的商户来说,要么与所在市场的当地收单行合作,要么与一家能够处理全球跨境交易的收单行合作。

跨境收单在支付处理方面会有一些弊端。假设一个国家A的消费者在国家B使用国家A的信用卡购物。如果国家A的发卡行不承认国家B的收单行,或是收款请求的某些地方不合要求,则发卡行可以拒绝付款。

本地收单行可以减少拒付,而且费用更低,支付成功率更高,结算速度更快。最大的缺点是您需要在不同区域管理当地多家支付服务提供商。

所以,最优方案是同一家具备全球多个区域的本地收单资质的收单行合作。例如,您只需要和 Adyen一家公司合作,就可以在全球所有市场开展本地收单业务。

收单行是支付的引擎

收单行是支付处理背后的引擎,推动交易顺利完成,确保商户收到付款,是支付价值链上最重要的角色之一。