报告

全球支付研习社|外卡Interchange Fee费用全解析

Adyen全球支付研习社带全解析Interchange fee是什么,Interchange 费金额有多少,Interchange 费如何计算 ,以及Interchange++ 定价与混合定价模式比较。

【全球支付研习社】vol.1《外卡收单是什么?深度梳理收单对于独立站出海的重要性》曾经简单介绍过Interchange++的外卡交易计费模式。

每笔信用卡或借记卡交易后,商户需要支付一笔Interchange Fee,也称为Interchange reimbursement fee或Interchange Rate。

Interchange 费受多个变量影响,具体金额很难确定。

本文会更深入解析:

- Interchange费用是什么 (What)

- Interchange 费金额有多少? (How much)

- Interchange 费如何计算 (How)

- 以及Interchange++ 定价与混合定价模式比较

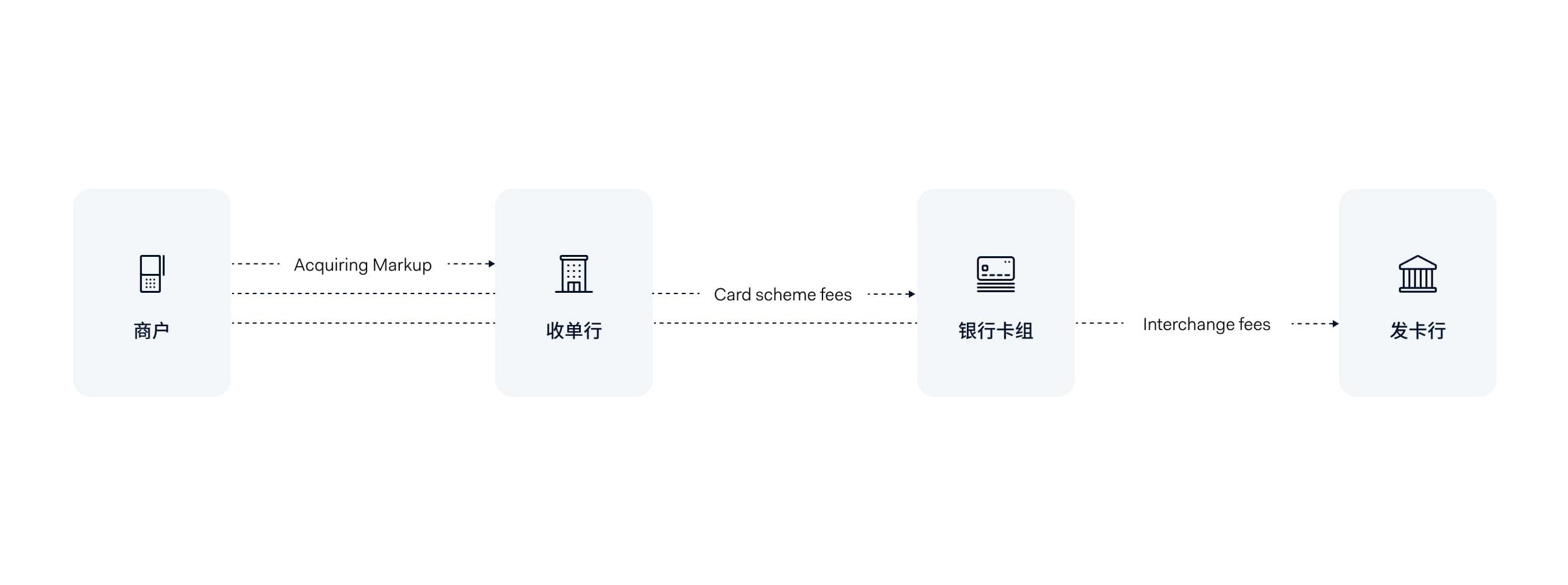

1. 什么是 Interchange 费?

Interchange++模式是一种常见的计费模式,计费透明。

成本明细为

- Interchange费(发卡银行收取的费用)+

- Card Scheme费(银行卡组织收取的费用)+

- Acquirer markup (收单行收取的费用)

Interchange 费是银行卡处理费用中最重要的部分,即消费者持卡的发卡银行,通过卡组和Acquiring Bank向具体的资金流转为:

2. Interchange 费金额有多少?

平均而言,Interchange 费在欧洲约为交易金额的 0.3-0.4%,在美国为 2%。

Interchange 费率的几个记忆点:

- 金额由银行卡组(Visa、Mastercard、银联等等)决定,且决定后不可协商。

- 费率也会定期调整。例如,Visa 和万事达便会在每年 4 月和 10 月公布新的费率。

查看银行卡组织官网,便可找到当前最新最准确的费率。下方为不同地区的 Visa 和万事达 Interchange 费。

万事达 Interchange 费:美国、澳大利亚

Amercian Express和Discover卡等其他一些信用卡组织通常不在网上公布其费率。

3. Interchange 费如何计算

Interchange 费数额受许多因素影响。以下为需要注意的关键因素及其如何影响收费金额。

银行卡组织

不同的银行卡组织收取的 Interchange 费率不同。比如,消费者用 Visa 卡支与用万事达卡支付的费率便不相同。

有卡交易与无卡交易

有卡交易 (Card-Present, 简称CP),又称面对面交易,比无卡交易(CNP) 的 Interchange 费低。因为能出示实体银行卡代表欺诈风险较低。

信用卡与借记卡

信用卡和递延借记卡的 Interchange费率比即时借记卡和预付卡高,因为风险更高。

商户类别代码 (MCC)

商户类别代码(Merchant Category Code) 代表不同行业,也会影响 Interchange 费率。例如:在美国和澳大利亚,Visa 和万事达对慈善机构、旅行社、流媒体服务和公用事业部门等机构收取更低费率。

消费者卡与商业卡

商业卡比个人卡的 Interchange 费率更高。

交易区域

本地交易,即发卡行与商户位于同一个国家,一般比跨境交易收费更低。

优惠卡

如果客户使用优惠卡进行支付,Interchange 费率一般会更高。增加的费用将用于支付优惠计划所提供的额外费用。

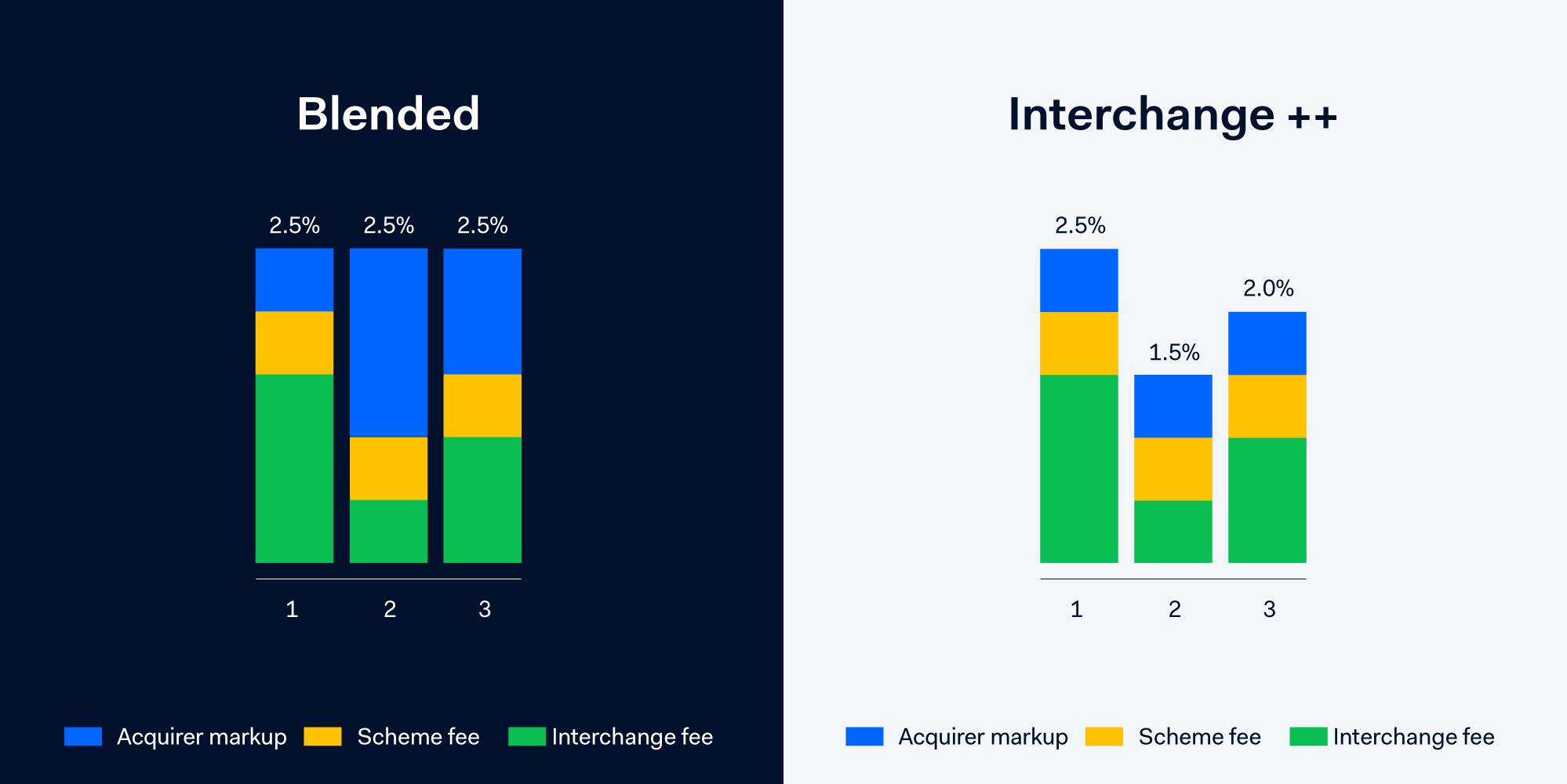

4. Interchange++ 定价与混合定价模式

成本明细为:

- Interchange费(发卡银行收取的费用)+

- Card Scheme费(银行卡组织收取的费用)+

- Acquirer markup (收单行收取的费用)

Interchange++ 模式 和混合定价(Blended Pricing) 模式是最广泛使用的银行卡交易定价模式。两者之间的主要区别在于透明度。

Interchange++ 向您展示了前面提到的三种支付卡成本的详细分类:收单行费用、银行卡组Scheme 费和 Interchange 费。

Interchange 费率受许多因素影响,有时比固定费率低。

除了 Interchange++ 定价方案,商户还可使用混合定价方案。混合定价收取的是平均处理费加上一个固定的加成费用。每笔交易收取相同的加成费用,而且商户无法查看成本明细。

虽然该费用一目了然,但商户并不清楚其内在组成。此外,如果支付服务商被发卡行收取的 Interchange 费降低时,也无法保证向商户收取的费用相应减少。

图:不同交易 Interchange 费差异甚大

5. Interchange 费规范

传统上,Interchange 费率非常不透明。交易量大的大型企业对于Interchange费的议价能力较强,而小型企业则必须支付全额费用。

如果海外的市场当地信用卡主要由国际性大型卡组主导,则商户必须接受Interchange费用。

幸运的是,最近 Interchange 费规范方面取得了进展,更严格的规则和费用上限被引入,整体透明度得到提高。

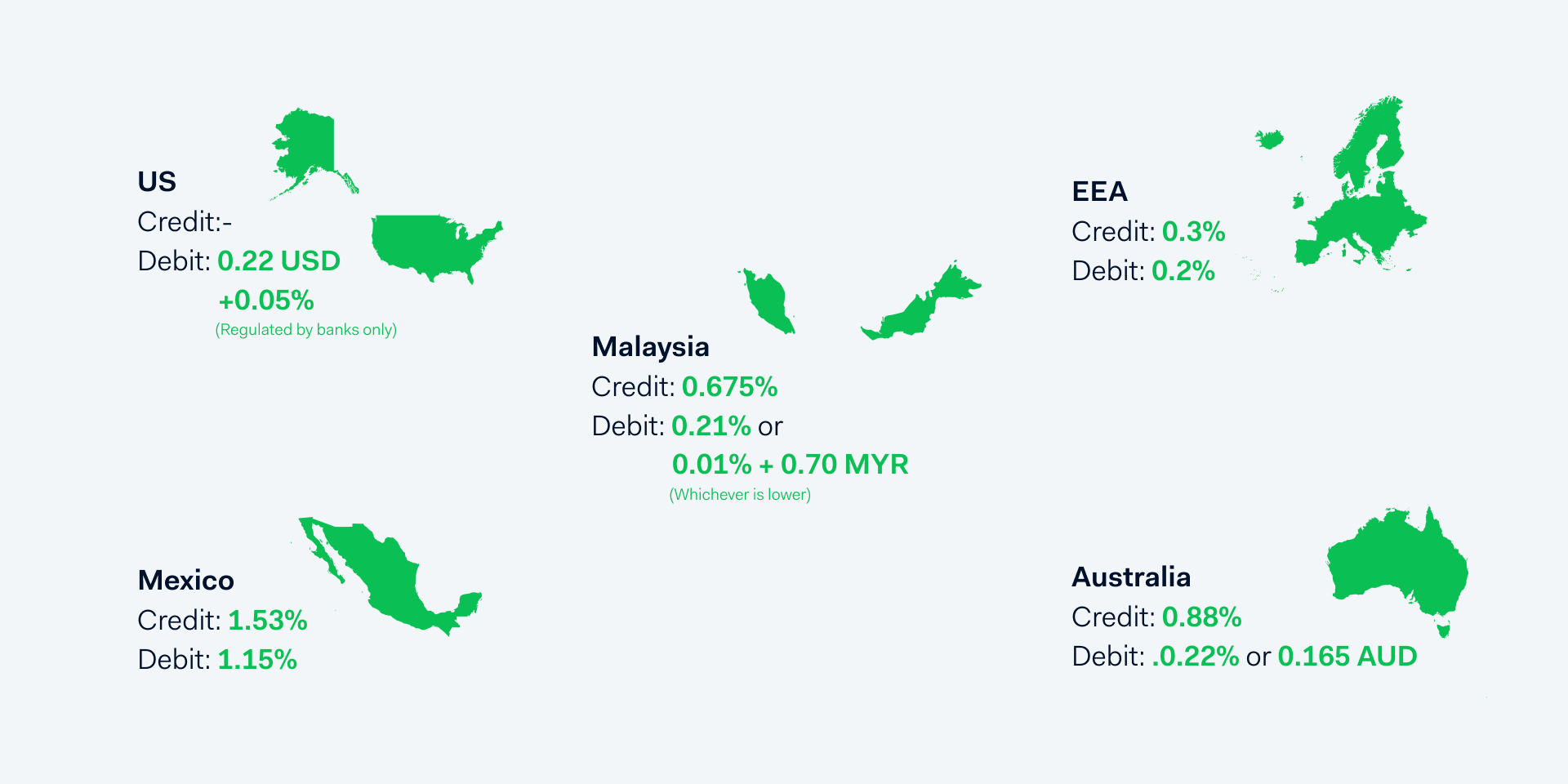

以下为不同地区费用上限的细目。

注:美国的信用卡不受此类规范监管,美国的借记卡费用上限仅适用于受监管的银行。费用上限仅适用于美国和欧洲的消费者卡。在墨西哥,不同行业该费用上限不同,有些费率是可以协商的。

德宾修正案(仅限美国)

该修正案于 2010 年颁布,规定了借记卡和预付卡交易费用上限。

德宾修正案是否适用取决于发卡行的资产规模。如果发卡银行的资产达到或超过 100 亿美元,其借记卡和预付卡将被收取监管费。根据不同的反欺诈政策,此类银行卡的 Interchange 费率为(0.05% + 0.21 美元)或(0.05% + 0.22 美元)。

欧洲 Interchange 费规范

欧洲经济区 (EEA) 在 2015 年引入了Interchange 费规范。此后该地区对 Interchange 费进行严厉监管,使欧洲经济区成为全球 Interchange 费最便宜的地区之一。

所有欧洲经济区的消费者卡的 Interchange 费都有上限,是商户设立跨境交易实体的优选之地。具体费用上限如下:

| 区域费率上限 | 借记卡 | 信用卡 |

|---|---|---|

| 国内支付 | 0.20% | 0.30% |

| 区域内支付 | 0.20% | 0.30% |

| 跨区域有卡支付 | 0.20% | 0.30% |

| 跨区域无卡支付 | 1.15% | 1.50% |