Guider och rapporter

Optimera verksamheten #1: Ta emot betalningar

Höj auktoriseringsgraden = få nöjdare kunder. I den första delen av vår serie om hur företag kan optimera verksamheten utforskar vi några konkreta metoder som ni kan använda för att ta emot kortbetalningar och höja auktoriseringsgraden.

Optimera verksamheten är en serie på fyra delar där vi under de kommande månaderna kommer att titta på olika metoder för att bättre optimerabetalningsmetoderoch höja auktoriseringsgraden. Om du inte känner till alla begreppen än kan vi berätta att ”auktoriseringsgrad” syftar på procentandelen lyckade transaktioner.

I den första delen kommer vi att ta upp hur ni kan höja auktoriseringsgraden och ta emot högsta möjliga procentandel av betalningar.

Öka intäkterna genom att optimera betalningarna

Du hittade antagligen den här artikeln eftersom Adyen var det första sökresultatet för ”optimering av betalningar”. Vi är också medvetna om att ordet ”optimera” börjar tappa sin betydelse när det nämns fler än 7 gånger. Men likväl kan optimering av betalningar betyda många olika saker. Det kan betyda att erbjuda de rättabetalningsmetodernapå relevanta marknader, att autentisera kunder på ett smart sätt eller att implementera tillsynskrav. Expertis och teknik är lika viktiga.

Optimera betalningsmetoder

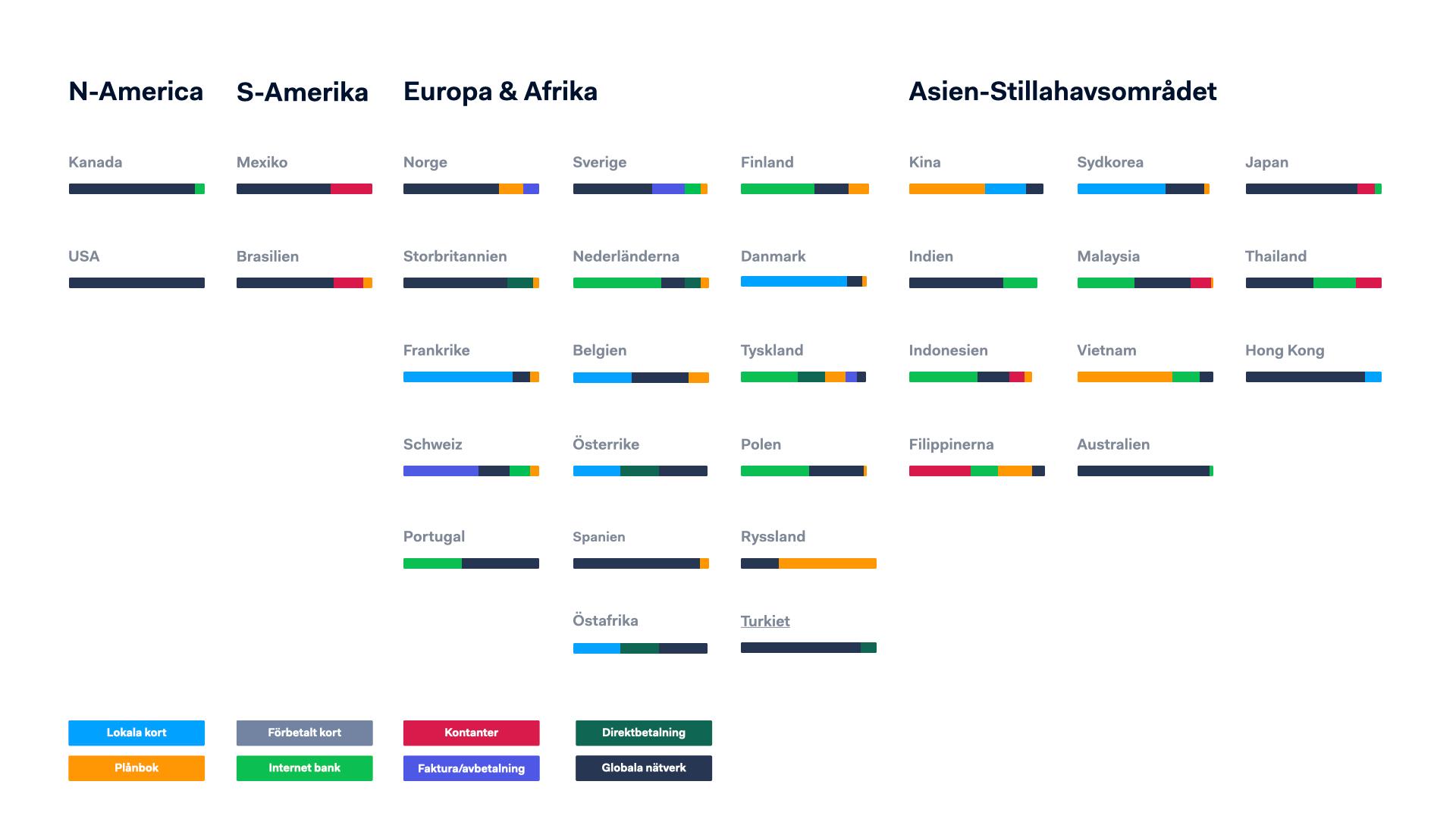

Geografi, demografi, kontext. Det är tre av de viktigaste sakerna som ni bör vara medvetna om när ni ska välja den bästa mixen av betalningsmetoder att erbjuda era kunder. Här berättar vi varför:

Geografiskt

Att accepteras överallt betyder inte att vara populär överallt. På vår plattform är det ofta så att den mest populära betalningsmetoden är den som passar bäst lokalt.

Ett exempel är M-Pesas popularitet i Östafrika. I en region där91 miljoner människor (17 %) inte har ett bankkonto men 75 % har mobiltelefoner,lyckas M-Pesa som ingen annan. Det är nämligen en mobilnätsoperatör som gör det möjligt för användarna att göra betalningar, överföra pengar och hantera mikrofinansierade lån. Lösningen är så populär att Afrika söder om Sahara står för 49 % av alla världens mobila bankkonton.

I Adyens hemland Nederländerna äriDealden lokala betalningsmetod som är mest populär när man handlar via en checkout. Nederländare är kända för att undvika kredit (om möjligt), så det kommer inte som någon överraskning att de föredrar att använda en säker metod för banköverföring. På den oerhört lönsamma e-handelsmarknaden värd 26 miljarder euro använder 60 % den här metoden.

Precis som diagrammet ovan visar, så varierar de mest använda betalningsmetoderna för olika länder och kontinenter. Deras popularitet beror på många olika faktorer. I Kenya kan det handla om att det inte finns tillgång till banker, medan det i Nederländerna kan handla om en motvilja mot kreditkort. I andra regioner kan internetåtkomst eller ålder på befolkningen vara sådant som påverkar betalningsmixen.

Demografi

Sheryl Kingstone är VD för 451 Research, i sinartikelför Adyen från 2019 menar hon att modevarumärken behöver inrikta sig mot millenniegenerationen för att dra nytta av de sociala mediernas räckvidd. Hennes argument är att eftersom millenniegenerationen får sitt första intryck när de shoppar via sociala medier, så borde modevarumärken använda sig av ”shoppingbara” annonser. Det gör att varumärkena omedelbart kan ta emot betalningar och konvertera slösurfare till aktiva kunder.

Ett sätt att närma sig de yngre målgrupperna är att aktiveramobila plånböcker. För åldersgruppen 16-34 år händer det mesta i mobilen. Därför är det en bra idé att låta de här köparna betala med tokeniserade kortuppgifter som behändigt sparas i deras mobila plånböcker. Till exempel ärGoogle Pay™,Apple PayochAmazon Pay. Deras koppling till den relevanta appbutiken, webbläsaren eller e-handelskontot betyder att kunderna kan betala via e-handel, sociala medier och ibutik.

För att ge lite perspektiv så visar forskning att det år2023 kommer att finnas 1,31 miljarder människorsom använder mobila betalningar.

Kontext

Utvärdera hur er produkt eller tjänst kan påverka vilkenbetalningsmetod era kunder väljer. Om det till exempel handlar om ett bilköp så är det en dyr produkt. Då är det sannolikt att kunden använder flexibla betalningsalternativ, t.ex. avbetalningar. Det är mycket mindre troligt att de betalar i en app eller med kontokort. För abonnemang fungerar det annorlunda. Eftersom det ofta är ett lågt genomsnittligt transaktionsvärde rekommenderar vi alternativ för att ”ställa in och glömma” (autogiro eller sparade kreditkort) vid optimering medtoken.

Tips från Adyen: Vår plattform gör det enkelt att prova nya betalningsmetoder (ofta utan nya kontrakt) och genom vårtnätverk av handlarehar vi en mängd insikter om prestanda för olika branscher, affärstyper och länder. Vi hjälper er gärna att hitta en optimal mix. Vår filosofi baseras på kvalitet och prestanda snarare än kvantitet, men vi uppmuntrar handlarna att experimentera med betalningsmetoder utifrån deras behov.

Optimera autentiseringsupplevelsen med PSD2

När kunden har tryckt på ”betala” kan det bli aktuellt med autentisering. Nu är er största prioritet konverteringen, men det är även viktigt att uppfylla juridiska krav som det andra betaltjänstdirektivet (PSD2).PSD2är ett EU-direktiv som införts för att göra betalningar säkrare.

Vi utvecklade vår lösning3D Secure 2(3DS2) för att förbättra autentiseringsflödena och hjälpa företag så att de slipper hålla reda på de olika regleringar på olika marknader. Det gör också att autentiseringsprocessen blir mindre utdragen för kunderna.

För länge sedan, innan 3DS1, skickade bankerna sina kunder vidare till en sida där de fick någon enkel fråga i stil med vad deras första husdjur hette. Tyvärr hade många glömt svaret. Vilket gjorde att kunderna lämnade sina varukorgar utan att avsluta köpet.

Med3DS2blev det lättare att ta emot betalningar. Kombinationen av certifierade SDK:er i kassan och API:er för datadelning innebär att handlare och banker kan dela data i bakgrunden – med begränsade avbrott i kundens betalningsupplevelse. Möjligheten att bygga in en 3DS2-upplevelse gör att man slipper omdirigera kunderna till en extern autentiseringssida.

Kort sagt så optimerar den tiden i kassan och höjer ofta auktoriseringsgraden.

När det gäller de europeiska kundernas betalningar så har PSD2-direktivets krav på stark kundautentisering (SCA) nu införts. Kraven består av: något man kan, något man äger eller är. Kombinationen gör autentiseringen enklare eftersom man till exempel inte kan glömma sitt fingeravtryck.

Det finns också några undantag som kan göra processen ännu enklare

- Låg risk, lågt värde och prenumerationsbaserade betalningar är undantagna från SCA.

- Kunderna har också möjlighet att göra en lista med ”betrodda förmånstagare” som kan sparas av banken och undantas från 3D Secure. Om du till exempel köper 10 produkter från samma webbutik varje vecka så kan de sättas upp på listan – ni litar ju på dem.

Nöjda och trygga kunder

Vinsterna som kommer av att hålla kunderna nöjda och trygga är mer än marginella. Genom attbekämpa bedrägerii autentiseringssteget kan ni minimera förtroendeförluster och ansträngningar i samband med chargebacktvister. Och samtidigt hålla en hög auktoriseringsgrad för riktiga kunder.

Tips från Adyen:RevenueProtectgör det möjligt att lägga till en regel för autentiseringsrisk. Ni kan skräddarsy en varning för transaktioner från platser och branscher med hög risk. Eller till och med för enskilda typer av transaktioner som du betraktar som potentiella bedrägerier i er verksamhet.

Optimera tillämpningen av autentisering

Det kan vara komplicerat med autentisering. Att samarbeta med olika kortutgivande banker och regioner kräver olika tillvägagångssätt. Och ni kanske inte alltid har tid och resurser att hålla koll på alla förändringar i realtid. Vi skapade vår autentiseringsmotor för att erbjuda ett unikt sätt att bena ut komplexiteten från olika kortutgivande banker. Och skapa korrekta vägar till autentisering för en höjd auktoriseringsgrad.

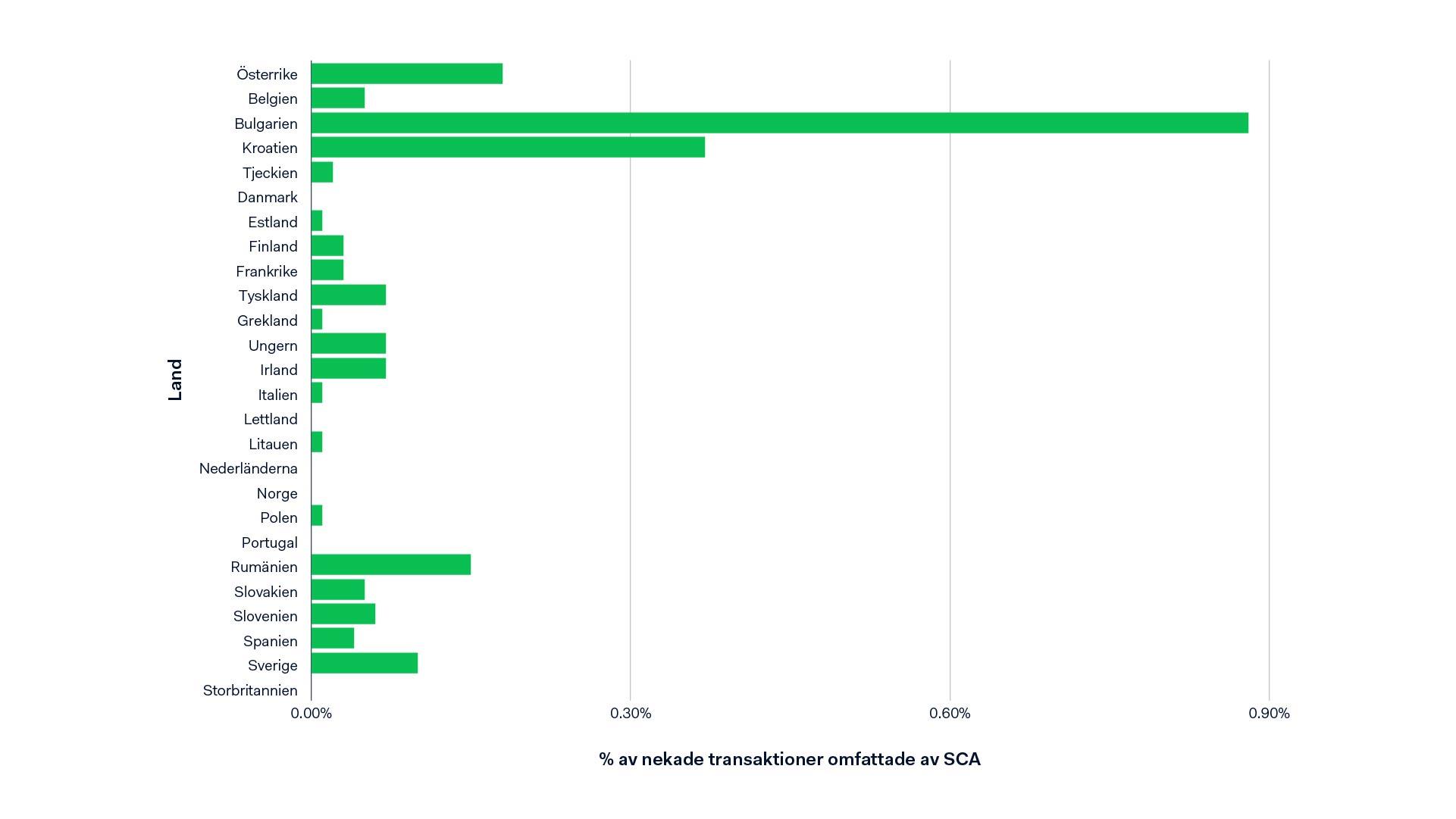

Diagrammet nedan illustrerar procentandelen av nekade betalningar på grund av SCA-krav före verkställighetsfristen för PSD2. Med hjälp av vår autentiseringsmotor kan dessa betalningsförsök automatiskt upprepas med SCA så att kunden kan slutföra sitt köp.

Det finns några viktiga aspekter att hålla koll på när man vill förstå hur tillämpningen av autentisering kan optimeras:

Kanalisering av autentiseringsflödet

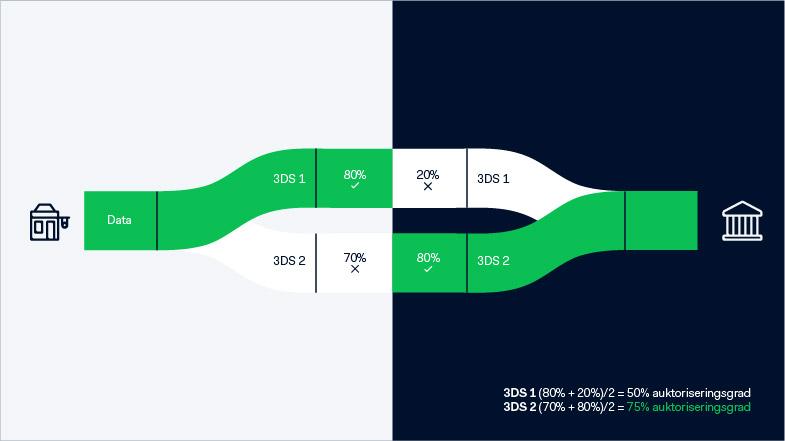

Det finns två kontrollpunkter som avser betalningar: autentisering och auktorisering. Det är i skärningspunkten mellan dessa kontrollpunkter som 3DS kommer in i bilden.

Kontrollpunkt 1: Autentisering och handlaren.Leverantören av er 3DS2-lösning vet vad som fungerar bäst för er verksamhet och era kunder. Det kan baseras på nationella inställningar, betalningsmetod/er, enhet och annat.

Kontrollpunkt 2: Auktorisering och kortinlösaren.När det gäller kortutgivare vet kortinlösaren vilken version av 3DS som fungerar bäst för att höja auktoriseringsgraden. Handlaren och kortinlösaren är ofta separata företag, vilket kan orsaka frånkoppling och leda till högre sannolikhet för att betalningarna nekas.

Varje betalning är unik, så en fullständig överblick över transaktionen kan vara mycket viktig när man strävar efter att höja auktoriseringsgraden. Detta utgör grunden för vår heltäckande lösning.

Tips från Adyen:

Tillämpa undantag inom betalningsprocessen.Det minskar risken för att betalningar nekas av en kortutgivare så att handlaren måste behandla betalningen två gånger. Att behandla en betalning två gånger kan vara dyrt. Det innebär två transaktioner, dubbel kostnad och kunderna kan tycka att det är besvärligt.

Se till att ni är uppdaterade om de juridiska förhållandena.Håll utkik efter alternativ som använder maskininlärning för att bedöma stora datamängder och optimera i realtid. Det innebär att ni inte går miste om en betalning bara för att en kortutgivare har gjort en ändring eller om nya undantag börjar gälla.

Acceptera, skydda, bearbeta och återställ

Vi har nu nämnt några metoder som ni kan använda för att ta emot så många betalningar som möjligt. Håll koll på vår blogg under de kommande månaderna. Vi kommer att ta upp olika metoder för att skydda kunderna, ta emot kortbetalningar och rädda nekade betalningar.