Articolo

Merchant account: ecco perché è indispensabile per accettare pagamenti

Per poter accettare pagamenti, ogni azienda ha bisogno di un merchant account. In questo articolo scoprirai come aprirne uno e perché è un passaggio fondamentale per ricevere pagamenti dai tuoi clienti.

Un merchant account è una tipologia di conto di cui le aziende hanno bisogno per elaborare i pagamenti. Consente di accettare diverse forme di pagamento, incluse le transazioni online e quelle con carte di credito o debito. Si tratta di una componente essenziale del processo di pagamento, utilizzata per registrare gli incassi destinati all’azienda.

Esistono diverse opzioni per aprire un merchant account: è possibile farlo tramite una acquiring bank oppure attraverso un fornitore di servizi di pagamento. Con Adyen, il merchant account viene attivato automaticamente non appena inizi ad accettare pagamenti con noi.

In questo blog post vedremo:

Cos’è un merchant account?

Qual è il ruolo del merchant account nella filiera dei pagamenti?

Come si apre un merchant account?

Come funzionano le commissioni di un merchant account?

Cos'è un merchant account?

Un merchant account è un conto di cui le aziende hanno bisogno per elaborare i pagamenti. Funge da intermediario tra la banca del cliente e il conto bancario dell’azienda.

In pratica, quando un cliente avvia un pagamento, l’importo viene trasferito sul merchant account, che lo trattiene temporaneamente fino al completamento della transazione. Una volta concluso il processo, i fondi vengono trasferiti sul conto bancario dell’azienda, che può essere presso Adyen o un altro istituto bancario.

Le aziende non possono accedere ai fondi mentre questi si trovano sul merchant account. Devono attendere che vengano trasferiti sul proprio conto bancario aziendale, con tempi che variano a seconda del provider. L'accredito può essere immediato o richiedere fino a cinque giorni lavorativi.

Il ruolo del merchant account all’interno della catena del valore dei pagamenti

Ora che abbiamo spiegato cos’è un merchant account, possiamo affrontare una semplice ma fondamentale domanda, ovvero: “Perché è importante per le aziende?”. La risposta sta nell’infrastruttura stessa dei pagamenti. Quest’ultima richiede, infatti, che le aziende dispongano di un merchant account per poter elaborare e incassare pagamenti.

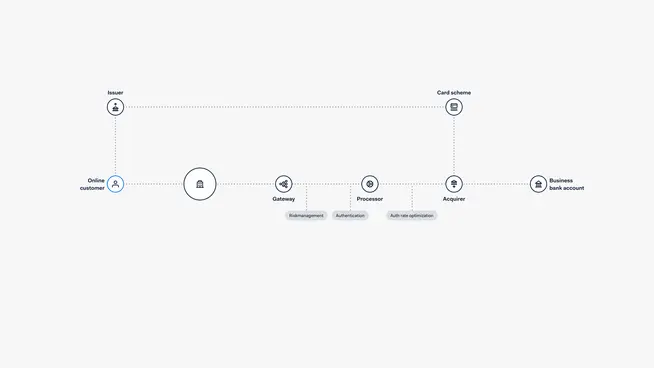

Approfondiamo ora il suo ruolo all’interno della catena del valore dei pagamenti, che si compone di due fasi principali: autorizzazione e regolamento (settlement).

L’autorizzazione avviene in pochi secondi, quando il cliente effettua un acquisto. In questa fase, l’acquirer invia una richiesta di autorizzazione del pagamento. Quest'ultima passa attraverso il circuito della carta fino alla banca del cliente. Se tutto va a buon fine, la banca autorizza il pagamento.

Il regolamento (settlement), invece, avviene nelle ore o nei giorni successivi. L’acquirer invia una richiesta alla banca del cliente e i fondi vengono trasferiti, tramite il circuito della carta, sul merchant account. L’acquirer elabora il pagamento prima di inviare il denaro sul conto bancario aziendale.

Nella catena del valore dei pagamenti intervengono anche altri attori, come il payment processor, il payment gateway e la banca emittente. Per approfondire il tema, scopri di più nel nostro articolo dedicato alle differenze tra payment processor e gateway.

Quanti merchant account servono a un’azienda?

Il numero di merchant account necessari dipende dalla struttura della tua azienda. È necessario avere un merchant account per ogni entità legale con cui elabori i pagamenti. Solitamente, le aziende hanno un conto per ogni regione, ma alcune organizzazioni si basano esclusivamente sulle entità legali, indipendentemente dall’area geografica.

Consigliamo inoltre di creare merchant account separati per i diversi canali di vendita: uno per l’ecommerce (pagamenti online) e uno per il punto vendita fisico (pagamenti di persona) in ciascuna regione. Questa suddivisione è utile perché permette di separare i flussi di denaro e la reportistica (ad esempio, se l’azienda gestisce una contabilità separata per ecommerce e punto vendita) e consente di configurare diversi livelli di accesso (ad esempio, il titolare di un negozio fisico non avrà accesso ai dati dell’ecommerce).

Come aprire un merchant account

Aprire un merchant account è un passaggio fondamentale per poter accettare pagamenti. Esistono due modalità principali per attivarne uno:

Richiedere un merchant account presso una acquiring bankg.

Attivare un merchant account tramite il proprio provider di servizi di pagamento.

Vediamo ora cosa considerare per ciascuna di queste opzioni.

Richiedere un merchant account presso una acquiring bank

Aprire un merchant account tramite una acquiring bank offre vantaggi come commissioni più basse e un supporto personalizzato. Tuttavia, la procedura può richiedere tempo: le banche acquirenti effettuano spesso un processo di valutazione (underwriting) per ridurre i rischi. I tempi di approvazione possono variare da pochi giorni a diverse settimane.

Durante questa fase, ti verrà richiesto di fornire alcune informazioni sulla tua azienda, come la ragione sociale, il codice fiscale (ad esempio, negli Stati Uniti l’Employer Identification Number o EIN) e i dati del conto bancario aziendale. Sulla base di questi dati, la banca acquirente effettua una valutazione del rischio per determinare l’idoneità all’apertura del conto.

I vantaggi:

Commissioni basse per volumi di vendita elevati

Assistenza clienti personalizzata

Disponibile anche per settori considerati ad alto rischio

Aprire un merchant account tramite il proprio payment provider

Alcuni provider di servizi di pagamento offrono ai propri clienti la possibilità di aprire un merchant account senza dover affrontare un processo di valutazione (underwriting). In genere, questa modalità è più rapida. Poiché il provider ha già accesso ai dati delle tue transazioni, può valutare il rischio in modo più semplice e veloce.

I vantaggi

Procedura di attivazione rapida

Struttura di pricing semplice e a tariffa fissa

Contratti flessibili

Aprire un merchant account con Adyen

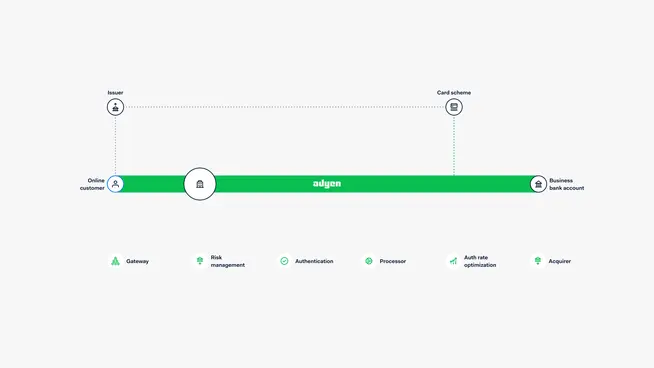

Aprire un merchant account con Adyen è molto semplice, perché è incluso direttamente nel pacchetto. Il conto viene attivato automaticamente non appena inizi ad accettare pagamenti con noi. Una volta configurato, avrai accesso a un supporto clienti personalizzato e potrai beneficiare di commissioni più basse al crescere dei volumi di vendita.

Con Adyen, non è necessario condividere le informazioni relative alla tua azienda con diversi provider. Offriamo un’unica integrazione e una sola piattaforma per gestire tutti i pagamenti, da qualsiasi Paese e canale. Non dovrai aprire un conto con ogni singolo provider di pagamento, come avviene spesso con i sistemi tradizionali: questo riduce la complessità operativa. Il risultato? Maggiori tassi di autorizzazione, costi di transazione più bassi e trasferimenti dei fondi più rapidi.

Utilizzando la nostra piattaforma, ottieni automaticamente nuovi merchant account man mano che espandi il tuo business in altre regioni, senza dover compilare ogni volta lunghi moduli. Qui puoi trovare i requisiti richiesti da Adyen.

Offriamo inoltre un prodotto diverso chiamato Accounts, che fa parte della nostra Embedded Financial Product Suite. Si tratta di una soluzione differente rispetto al merchant account.

Come funzionano le commissioni di un merchant account?

Le commissioni di un merchant account variano a seconda che tu scelga una acquiring bank oppure un conto aggregato offerto dal tuo provider di servizi di pagamento.

Nel caso di una banca acquirente, il modello di pricing più comune prevede l’applicazione di una percentuale sull’importo di ogni transazione. In alcuni casi, la banca può anche richiedere un costo di attivazione o una penale in caso di recesso dal contratto.

I provider di servizi di pagamento, invece, spesso includono tutte le commissioni in un’unica tariffa. Questo prezzo può comprendere le commissioni dei circuiti delle carte, le commissioni di interscambio e le commissioni del merchant account. Possono inoltre essere inclusi i costi per servizi aggiuntivi come 3D Secure e la prevenzione delle frodi.

Prima di iniziare

Prima di procedere con l’apertura di un merchant account, ecco un breve riepilogo di quanto abbiamo visto in questo articolo:

Un merchant account è un conto di cui le aziende hanno bisogno per elaborare i pagamenti.

Trattiene temporaneamente i fondi prima che vengano trasferiti sul conto bancario aziendale.

A meno che tu non voglia accettare solo pagamenti in contanti, è indispensabile avere un merchant account, poiché rappresenta una parte fondamentale dell’infrastruttura dei pagamenti.

Esistono due modalità per aprire un merchant account: tramite una acquiring bank oppure attraverso alcuni provider di servizi di pagamento.

Scegliendo Adyen, puoi ottenere il meglio di entrambe le opzioni e iniziare ad accettare pagamenti in modo semplice e veloce.

Vuoi saperne di più su come accettare pagamenti? Scopri tutte le soluzioni offerte da Adyen.

Domande frequenti

Un merchant account è un conto di cui le aziende hanno bisogno per poter accettare pagamenti elettronici, sia online che in negozio. Funziona come un intermediario tra la banca del cliente e il conto bancario aziendale: riceve temporaneamente i fondi delle transazioni, che vengono poi trasferiti sul conto dell’azienda una volta completato il processo di pagamento. Senza un merchant account, non è possibile accettare pagamenti con carte di credito, debito o altri metodi digitali.