Reports

3D Secure 2 (3DS2): Wie Sie Betrug reduzieren und die Conversion Rate steigern

Reduzieren Sie mit 3D Secure Betrugsfälle, steigern Sie die Conversion Rate und bieten Sie Ihren Kunden mithilfe der neuesten Standards (EMV 3DS) eine benutzerfreundliche Authentifizierung.

Die Authentifizierung von Zahlungen wird oft mit einer schlechten Benutzererfahrung in Verbindung gebracht. Die Gründe dafür sind mehrfache Umleitungen und niedrige Autorisierungsraten. Mit 3D Secure 2 (3DS2) gehören diese Probleme jedoch der Vergangenheit an. 3DS2 unterstützt dabei sowohl den Frictionless Flow (ohne aktive Kundeneingabe) als auch den Challenge Flow (mit zusätzlicher Verifizierung) – und erfüllt in der EU die Anforderungen der Strong Customer Authentication (SCA) unter PSD2. Die Authentifizierung mit 3DS2 ermöglicht es Ihnen, ein sicheres und reibungsloses Zahlungserlebnis für Ihre Kunden zu schaffen.

Die Nutzung von 3D Secure ist nicht nur eine Vorschrift für Länder, die unter die PSD2-Richtlinie fallen, sondern bietet Unternehmen weltweit einen effektiven Schutz vor Betrug. 3D Secure verbessert das Zahlungserlebnis für Ihre Kunden und erspart Ihnen gleichzeitig die Kosten für betrügerische Chargebacks.

In diesem Artikel gehen wir auf viele weitere Vorteile von 3D Secure ein und werfen einen genaueren Blick auf die Funktionsweise der Zahlungs- und Authentifizierungsabläufe.

Was ist 3D Secure?

3 Domain Secure (3DS) ist eine Sicherheitsmaßnahme für Online-Zahlungen. Die drei Domains – Acquirer (Händlerbank), Kartenschema/Kartennetzwerk und Issuer (kartenausgebende Bank) – tauschen über das 3DS-Protokoll Daten aus, um eine Transaktion zu authentifizieren.

3D Secure hilft, Betrug zu verhindern, und ist für Card-Not-Present-Transaktionen (CNP) bei allen großen Kartennetzwerken verfügbar. In der EU ist die Nutzung von 3D Secure nach derüberarbeiteten Zahlungsdienstrichtlinie(PSD2) gesetzlich vorgeschrieben.

Die Vorteile von 3D Secure 2

3D Secure 2 ist die aktualisierte Version von 3D Secure 1 (3DS1). Dieses neue Protokoll löst viele der mit Version 1 einhergehenden Probleme und lässt sich gleichzeitig für eine breitere Palette von Anwendungsfällen für Unternehmen aus aller Welt einsetzen. 3DS1 wird in den meisten Regionen nicht mehr unterstützt; Ausnahmen/Übergangsfristen waren länderspezifisch und sind ausgelaufen.

Werfen wir einen Blick auf einige der Vorteile, die 3DS2 Ihrem Unternehmen bietet:

Keine Weiterleitungen

Im Frictionless Flow läuft die Authentifizierung im Hintergrund – ohne Umleitungen und kann auch mit Zahlungsmethoden funktionieren, die nicht browserbasiert sind. Das verbessert das Zahlungserlebnis und trägt zu einer höheren Conversion Rate bei.

Effektive Risikoanalyse

Durch die Kombination aus zertifizierten SDKs im Checkout-Flow sowie Datenfreigabe-APIs kann 3DS2 als Tool zum Teilen aussagekräftiger Daten zwischen Händlern und Banken eingesetzt werden. Mehr als 150 potenzielle Datenpunkte werden mit den ausstellenden Banken geteilt. So können die Informationen, die Sie und Ihr Kartenaussteller über Ihre gemeinsamen Kunden haben, verwendet werden, um bessere Risikoentscheidungen zu treffen. Je mehr Informationen Sie zur Entscheidung von Authentifizierungsfällen haben, desto höher ist die Wahrscheinlichkeit einer Autorisierung.

Vielseitige Optionen zur Verifizierung

3DS2 bietet mehrere Optionen für die Verifizierung von Kunden, einschließlich biometrischer Identifikatoren. Durch das Angebot einer höheren Anzahl von Authentifizierungs-Flows können Kunden sich für die gewünschte Authentifizierungsmethode entscheiden. Dies erhöht die Sicherheit und senkt gleichzeitig die bei älteren, auf statischen Passwörtern basierenden Lösungen verzeichneten Abbruchraten.

Wie funktioniert 3D Secure?

Es gibt zwei Möglichkeiten, wie sich Kunden mit 3D Secure verifizieren können: Die passive Authentifizierung und die Zwei-Faktor-Authentifizierung. Die passive Authentifizierung basiert auf Hintergrundinformationen, ohne dass sich der Kunde aktiv verifizieren muss. Die Zwei-Faktor-Authentifizierung wird eingeleitet, wenn der Issuer feststellt, dass die Transaktion eine zusätzliche Überprüfung durch den Kunden erfordert.

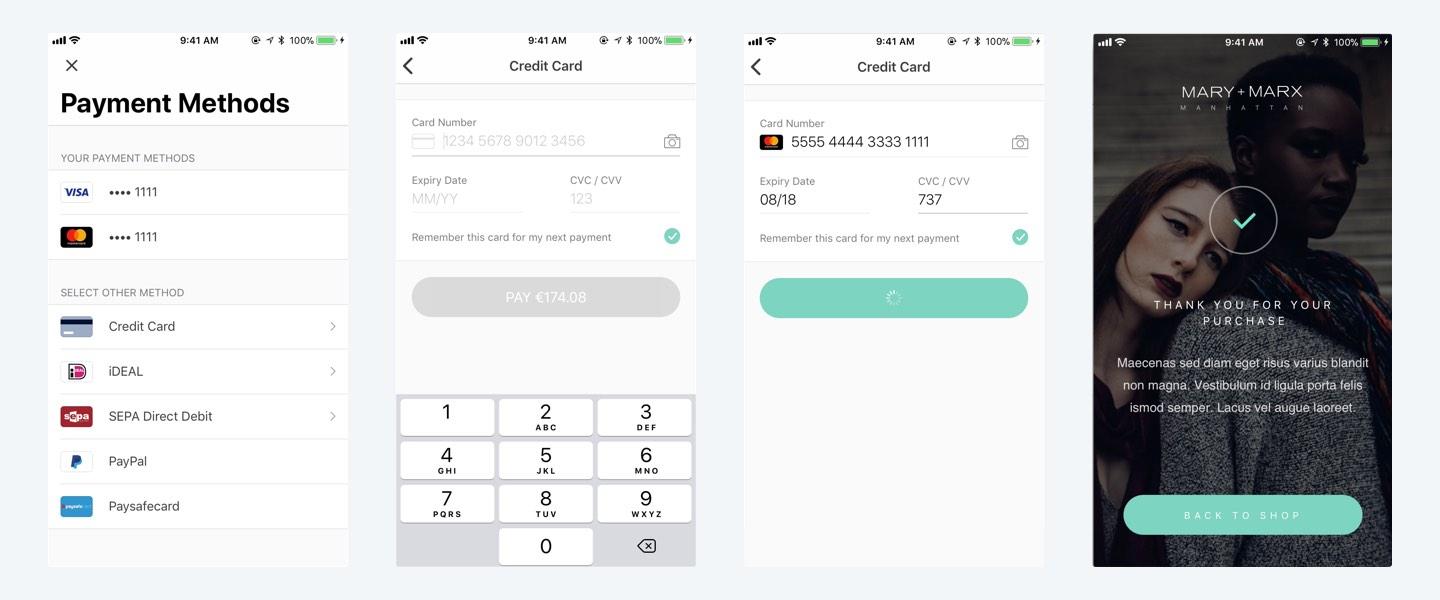

Die passive Authentifizierung (Frictionless Flow)

Das SDK und die Server tauschen alle erforderlichen Daten im Hintergrund aus. Der Kunde bekommt davon nichts mit.

Beispiel einer passiven Authentifizierung

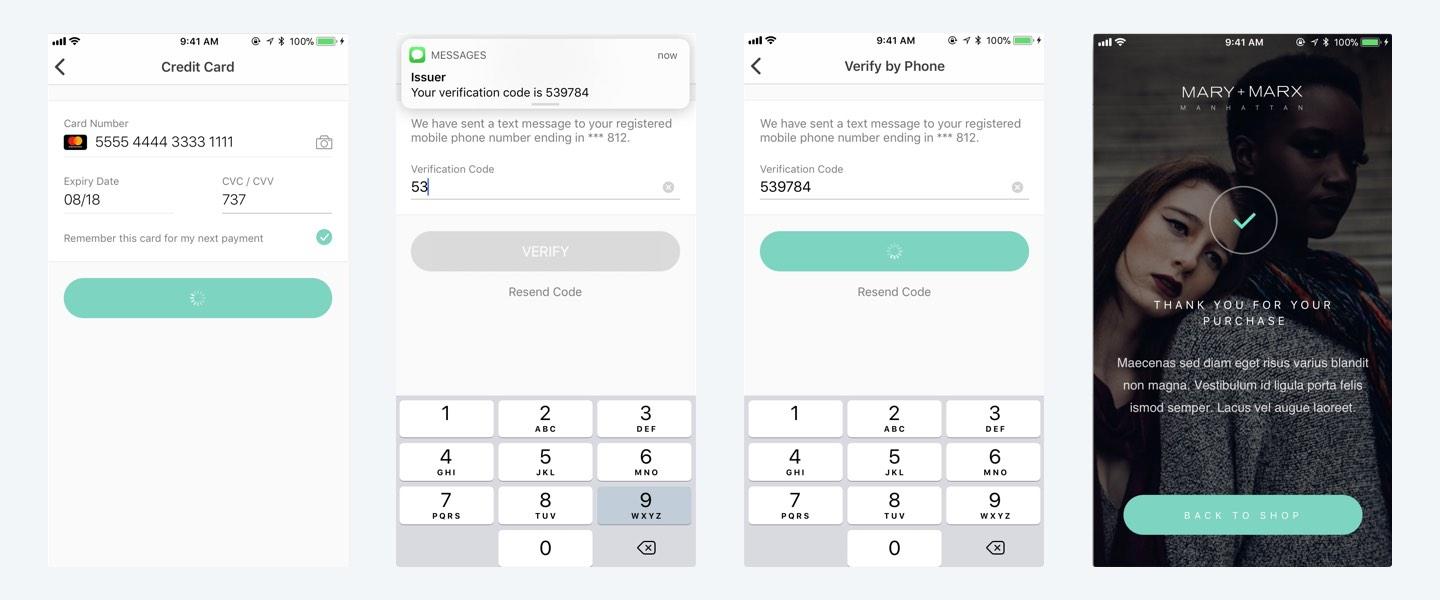

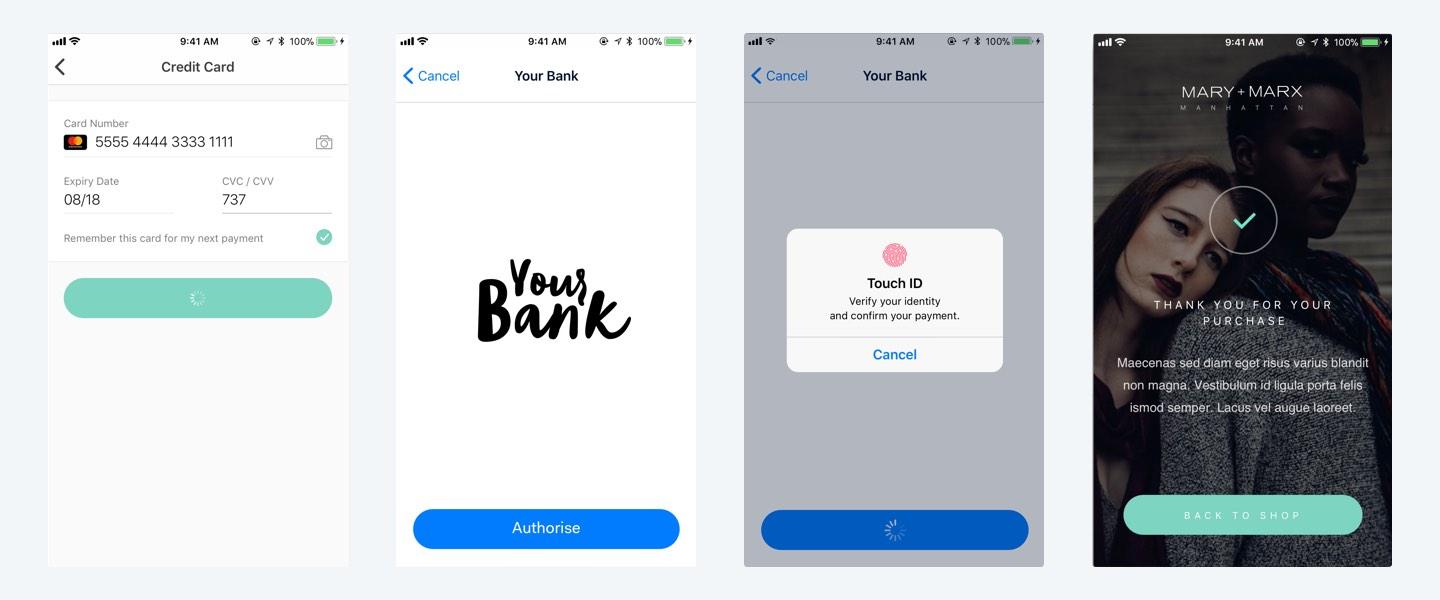

Die Zwei-Faktor-Authentifizierung (Challenge Flow)

Der Benutzer wird um die Eingabe eines Zwei-Faktor-Authentifizierungscodes gebeten, der ihm per E-Mail oder SMS gesendet wurde. Der Benutzer kann sich auch mit seinem Fingerabdruck oder per Gesichtserkennung identifizieren.

Beispiel einer Zwei-Faktor-Authentifizierung mit einem Passwort

Beispiel einer biometrischen Zwei-Faktor-Authentifizierung

Die Zahlung wird erst bestätigt, nachdem sich der Kunde verifiziert hat.

Die Überprüfung der Transaktion stützt sich nicht nur auf die Kartendaten der Kunden. Wenn Kartendaten gestohlen werden oder eine Datenpanne auf der Website des Händlers auftritt, werden die Betrugsmöglichkeiten somit enorm eingeschränkt.

Mit 3D Secure die Haftung für Chargebacks verlagern

Ein weiterer Vorteil von 3D Secure besteht darin, dass sich Unternehmen durch eine Haftungsverlagerung vor betrügerischenChargebacks(z. Dt. Rückbuchung) schützen können. Die Haftung bezieht sich auf die Partei, die für die finanzielle Entschädigung von Karteninhabern für betrügerische Käufe verantwortlich ist.

Wenn eine Zahlung den 3DS2-Authentifizierungsprozess durchläuft, übernimmt die ausstellende Bank – nicht das Unternehmen – die Haftung für betrügerische Chargebacks.

In einigen Regionen können die Kartensysteme auch nach einem erfolgreichen passiven Authentifizierungsablauf eine Haftungsumkehr gewähren.

Die Adyen-Authentifizierung: Die richtige Balance zwischen Sicherheit und Komfort

Jedes Unternehmen und jede Region ist einzigartig. Adyen passt sich an Ihre lokalen Bedürfnisse an, damit Sie überall eine reibungslose und sichere Authentifizierung anbieten können.

Unsere Authentifizierungs-Lösung schafft die richtige Balance zwischen Komfort und Sicherheit. Mithilfe von Machine Learning können wir intelligente Entscheidungen zur Authentifizierung treffen und beurteilen, ob eine Transaktion passiv überprüft werden soll oder nicht. Das Ergebnis ist eine höhere Conversion Rate und ein besseres Kundenerlebnis.

Wir unterstützen mehrere Integrationen für browserbasierte- und mobile Authentifizierungsabläufe über unsere Checkout-Lösung.Hiererfahren Sie alles, was Sie über die Adyen-Authentifizierung wissen müssen.

Wir sind für Sie da

Wenn Sie Fragen zu Vorschriften, Regulationen oder unseren Produkten haben, wenden Sie sich an uns.

Kontaktieren Sie unsFAQ

3D Secure (3DS) ist ein Sicherheitsverfahren zur Authentifizierung von Online-Kartenzahlungen. Es schützt Händler vor Betrug bei Card-Not-Present-Transaktionen und ist in der EU im Rahmen der PSD2 gesetzlich vorgeschrieben. Gleichzeitig reduziert 3DS das Risiko betrügerischer Chargebacks.