Reports

Chargebacks verstehen und wie man sie vermeiden kann

Hier erfahren Sie, was Chargebacks sind, wie der Prozess abläuft und wie Sie diese vermeiden können

Chargebacks wurden eingeführt, um Verbrauchern eine einfache Möglichkeit zu bieten, verdächtige Transaktionen anzufechten und sie vor Betrug zu schützen. Aber für Unternehmen können Chargebacks die Umsätze gefährden, vor allem, da sogenannter Friendly Fraud immer häufiger vorkommt.

Obwohl Chargebacks zum Geschäftsleben gehören (und ein gutes Zeichen dafür sind, dass Ihre Risikomanagementstrategie nicht zu streng ist), gibt es Möglichkeiten, sie zu reduzieren.

In diesem Artikel erfahren Sie, was Chargebacks sind, wie der Prozess abläuft und wie Sie diese verhindern können.

Was sind Chargebacks?

Ein Chargeback ist eine Rückbuchung einer Transaktion, die von der Bank eines Kunden eingeleitet wird, nachdem der Käufer mit einer Belastung seiner Karte nicht einverstanden ist.

Ein Beispiel:

Der Kunde erhält ein beschädigtes Produkt oder der Händler hat einen Bearbeitungsfehler gemacht und den Kunden versehentlich doppelt belastet. In diesen Fällen kann ein Kunde bei seiner Bank eine Rückbuchung für Transaktionen mit Kredit- oder Debitkarten beantragen.

Nach der Genehmigung erhält der Kunde den vollen Transaktionsbetrag zurück. Ist der Händler jedoch mit der Rückbuchung nicht einverstanden, hat er die Möglichkeit, sich dagegen zu wehren.

Chargebacks vs. Rückerstattungen

Obwohl sowohl bei Chargebacks als auch bei Rückerstattungen Gelder zum Käufer zurückgesendet werden, sind sie unterschiedlich.

Im Normalfall können Kunden beim Kauf von Waren und Dienstleistungen im Rahmen der Rückerstattungsrichtliniedirekt vom Unternehmeneine Rückerstattung verlangen.

Wenn das Unternehmen die Rückerstattung jedoch verweigert, kann der Kunde sichan die Bank wenden, um einen Chargeback zu beantragen und die Zahlung somit rückgängig zu machen.

Der Chargeback-Prozess dauert länger und umfasst mehr Schritte als eine Rückerstattung. Zusätzlich sind die Gebühren im Zusammenhang mit Chargebacks deutlich höher als bei Rückerstattungen, was die Bearbeitung von Chargebacks ziemlich teuer macht.

Wie funktionieren Chargebacks?

Das Chargeback-Verfahren ist für jeden Zahlungsanbieter unterschiedlich. Grundsätzlich beantragt ein Kunde eine Rückbuchung, die von der Bank bestätigt wird. Das Geld wird vom Konto des Händlers abgebucht und dann an den Kunden zurückgegeben. Nach diesem Vorgang kann der Händler die Rückbuchung anfechten.

Etwas detaillierter sieht es normalerweise so aus:

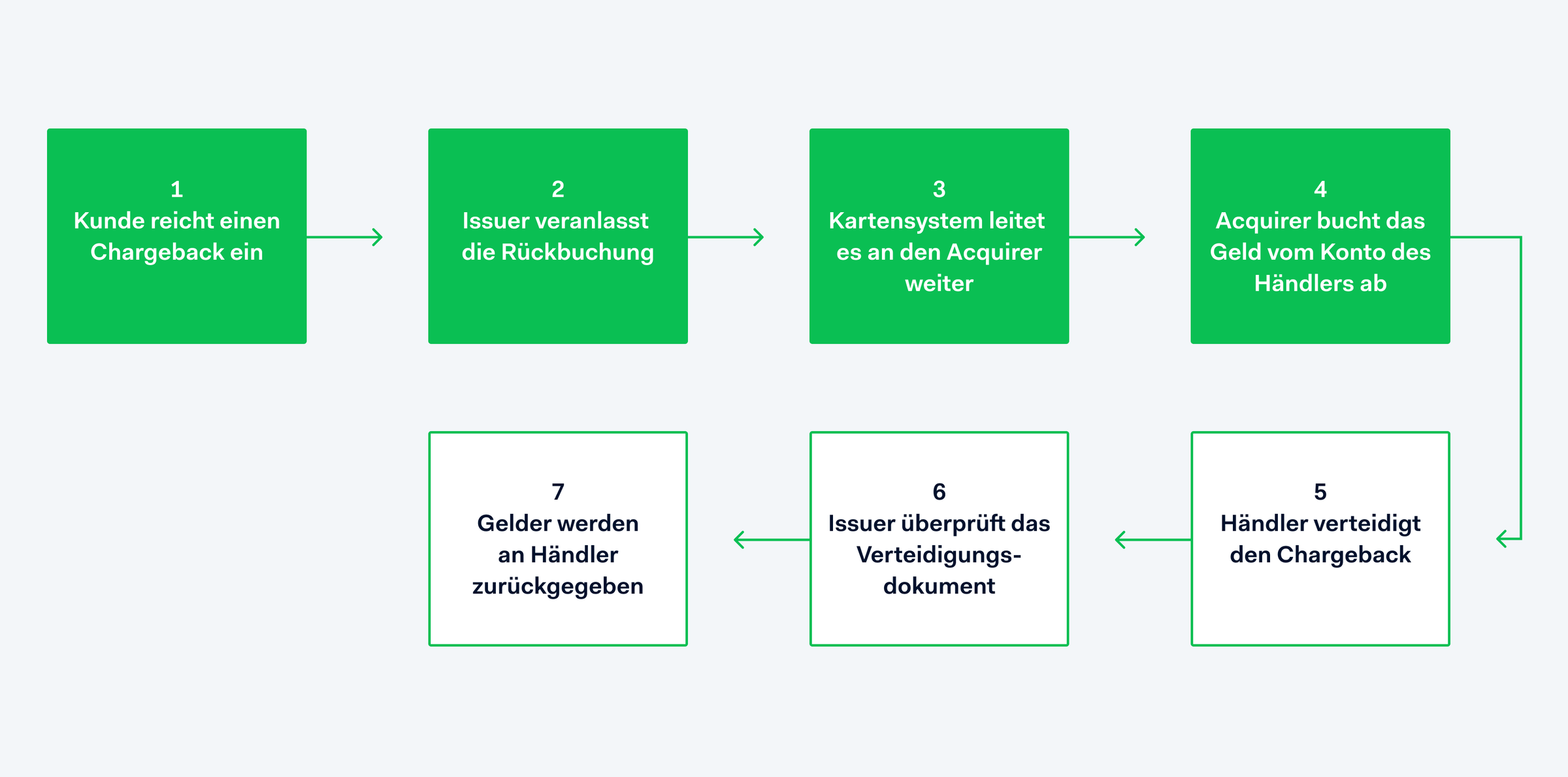

1. Der Karteninhaber (Kunde) reicht einen Chargeback ein. In der Regel haben sie bis zu 120 Tage nach dem Kauf Zeit, eine Abbuchung anzufechten, bei einigen Kartensystemen sind es sogar bis zu 365 Tage.

2. Der Issuer (Bank des Kunden) überprüft / weist dem Fall einen Begründungscode zu und veranlasst die Rückbuchung.

3. Das Kartensystem erhält den Chargeback und leitet es an den Acquirer weiter.

4. Der Acquirer (Bank des Händlers) erhält den Chargeback, und das Geld wird vom Konto des Händlers abgebucht. Der Acquirer berechnet dem Händler außerdem eine Gebühr zwischen 5 und 100 Dollar.

5. Der Händler überprüft die Rückbuchung und stellt ein Verteidigungsdokument zur Verfügung, wenn er sich entscheidet, den Anspruch anzufechten. Sie müssen den Chargeback innerhalb von 14-40 Tagen abwehren (siehe hier die spezifischen Fristen für jedes System). Der Acquirer leitet die Entscheidung des Händlers über das System an den Issuer weiter.

6. Der Issuer überprüft das Verteidigungsdokument und trifft die endgültige Entscheidung, es anzunehmen oder abzulehnen.

7. Wenn der Issuer das Verteidigungsdokument akzeptiert, werden die Gelder an den Händler zurückgegeben.

Lehnt der Issuer den Einwand des Händlers ab, kann er die Entscheidung anfechten. Dies wird als zweiter Chargeback bezeichnet, der in der Regel abgelehnt wird.

Lehnt der Issuer den zweiten Chargeback ab, kann eine dritte Runde eingeleitet werden, das so genannte Schiedsverfahren (Arbitration). Von einem Schiedsverfahren wird oft abgeraten, da die Gebühren besonders hoch sind (bis zu 500 Dollar zusätzlich zum Streitwert).

Gründe für Chargebacks

Wenn der Issuer den Chargeback des Karteninhabers genehmigt, weist er einen Grund zu. Jedes Kartensystem hat unterschiedliche Begründungscodes, die jedoch alle in eine der folgenden Gruppen fallen:

Betrug

Der Karteninhaber behauptet, dass er die Transaktion nicht getätigt oder autorisiert hat.

Streitfälle

Das Produkt entsprach nicht der Beschreibung oder wurde nicht zum erwarteten Liefertermin geliefert. Oder der Karteninhaber wurde darüber informiert, dass die Zahlung nicht bearbeitet wurde.

Bearbeitungsfehler

Einige der Zahlungsinformationen waren falsch. Dazu können Informationen wie der Betrag, die Währung oder die Kontonummer gehören.

Autorisierung

Die Zahlung konnte nicht autorisiert werden, oder die Autorisierung wurde abgelehnt.

Hier geht’s zur vollständigen Liste der Chargeback-Gründe pro Issuer.

Zur ListeWie vermeidet man Rückbuchungen?

Rückbuchungen können Unternehmen sowohl den Kaufbetrag als auch zusätzliche Gebühren kosten. Banken und Kartennetze können Händler auch abstrafen, wenn die Chargeback-Quote (der Prozentsatz der Rückbuchungen zu Transaktionen) zu hoch wird.

Rückbuchungen zu verhindern ist wichtiger, als sie zu verteidigen.Selbst wenn Sie eine Rückbuchung erfolgreich abwehren, wird sie auf Ihre Chargeback-Quote angerechnet.

Auch wenn Sie Chargebacks nicht ganz vermeiden können, gibt es Möglichkeiten, die Anzahl der Rückbuchungen zu verringern. Hier ist, worauf Sie sich konzentrieren sollten:

Rückgaben erleichtern

- Erstatten Sie so schnell wie möglich, wenn der Kunde eine Rückerstattung beantragt.

- Entwickeln Sie klare Rückgaberichtlinien.

- Geben Sie auf Ihrer Website und in E-Mails eine E-Mail-Adresse und Telefonnummer an, damit Kunden Sie leicht erreichen können.

Waren rechtzeitig liefern

- Legen Sie realistische Erwartungen für die Lieferung von Waren/Dienstleistungen fest und informieren Sie Ihre Kunden bei Verzögerungen.

- Geben Sie Kunden proaktiv eine Rückerstattung, wenn Waren/Dienstleistungen nicht zum erwarteten Liefertermin geliefert werden können.

- Verfolgen Sie Ihre Waren, um das Lieferdatum zu überwachen. Bitten Sie den Kunden, bei der Lieferung für das Paket zu unterschreiben, um zusätzliche Sicherheit zu gewährleisten.

Missverständnisse vermeiden

- Stellen Sie sicher, dass die Zahlungsbeschreibung Ihres Bankkontos eindeutig und korrekt ist.

- Reagieren Sie schnell auf alle Kundenfragen.

- Informieren Sie Ihre Kunden so schnell wie möglich, wenn ein Produkt nicht mehr vorrätig ist.

- Stellen Sie detaillierte Produktbeschreibungen auf Ihrer Website bereit.

Betrug verhindern

• Verwenden Sie Authentifizierungstools wieAddress Verification Service (AVS), Kartensicherheitscodes (CVV) und3D Secure 2 • Stellen Sie sicher, dass Ihr Risikosystem Kunden identifizieren kann, die regelmäßig Rückbuchungen einreichen und möglicherweise einenFriendly Fraudbegehen

Erfahren Sie mehr über die Bekämpfung von Zahlungsbetrug

Zum ArtikelAnfechtung von Chargebacks

Nachdem ein Chargeback eingeleitet wurde, erhalten Sie eine Benachrichtigung über den Chargeback. Von diesem Zeitpunkt an können Sie die Rückbuchung innerhalb von 14-40 Tagen anfechten (siehe den genauen Zeitrahmen pro Kartensystem).

Prüfen Sie zunächst den Fall und den Begründungscode, um zu verstehen, warum Sie die Rückbuchung erhalten haben und ob es sich lohnt, sie anzufechten.

Wann lohnt es sich, eine Kreditkartenrückbuchung anzufechten?

| Anfechten | Nicht anfechten |

|---|---|

| Sie glauben, dass die Transaktion rechtmäßig ist | Sie wissen, dass es sich um eine betrügerische Transaktion handelt |

| Der Transaktionsbetrag ist sehr hoch | Der Transaktionsbetrag ist niedrig |

Sammeln Sie so viele Beweise wie möglich. Versuchen Sie, alle Ihre Interaktionen mit dem Kunden zu dokumentieren, um den Chargeback zu widerlegen.

Wenn der Karteninhaber beispielsweise behauptet, er habe an einer Transaktion nicht teilgenommen, könnten Sie Folgendes vorlegen:

- Belege für frühere unbestrittene Einkäufe

- den Nachweis der Zustellung an die Adresse des Karteninhabers

- oder jeden Kontakt, den er mit Ihrem Kundendienst hatte

Weitere Beispiele für Beweise, die Sie zur Verteidigung eines Chargebacks verwenden können

Zu den BeispielenEinige Zahlungsanbieter, wie Adyen, verteidigen Chargebacks automatisch, wenn der Fall eindeutig ist. Wenn Sie z. B. eine Transaktion bereits erstattet haben, bevor der Karteninhaber die Rückbuchung beantragt hat, verteidigt die automatische Verteidigungsfunktion von Adyen die Transaktion, ohne dass Sie etwas unternehmen müssen.

Sobald Sie die Verteidigung eingereicht haben, wird der Issuer sie entweder akzeptieren oder ablehnen.

Erfahren Sie, wie Sie einen Chargeback mithilfe der Adyen-Plattform verteidigen können:

Möchte Sie mehr über das Risikomanagement von Adyen erfahren?

Unterhalten Sie sich mit einem unserer Payment-Spezialisten

Kontaktieren Sie uns