Guider og rapporter

Optimer virksomheden #1: Modtag betalinger

Højere godkendelsesprocent = få mere tilfredse kunder. I den første del af vores serie om at optimere virksomheden gennemgår vi nogle konkrete metoder, som I kan anvende til at modtage kortbetaling og booste godkendelsesprocenten.

Optimer virksomhedener en serie i fire dele, hvor vi i de kommende måneder vil se nærmere på forskellige metoder til at optimerebetalingsmetoderog booste godkendelsesprocenten. Hvis I stadig ikke er helt fortrolig med begreberne, kan vi fortælle, at der med ”godkendelsesprocent” menes andelen af gennemførte transaktioner.

I første del kommer vi nærmere ind på, hvordan I kan øge godkendelsesprocenten og dermed modtage den højst mulige procentdel af betalinger.

Øg indtægterne ved at optimere betalinger

I får sandsynligvis vist denne artikel, fordi Adyen var det første søgeresultat for ”optimering af betalinger”. Vi er opmærksomme på, at ordet ”optimer” begynder at miste sin betydning, når det bliver nævnt i flæng. Men optimering af betalinger kan betyde mange forskellige ting og have indflydelse på meget. Det kan indebære at tilbyde de rigtigebetalingsmetodertil de relevante markeder, at godkende kunder på en smartere måde eller at indføre tilsynskrav. Ekspertise og teknik kan gå hånd i hånd.

Optimer betalingsmetoder

Geografi, demografi og kontekst. Det er tre af de vigtigste forhold at fokusere på, når I skal vælge den bedste kombination afbetalingsmetodertil jeres kunder. Her fortæller vi hvorfor:

Geografisk

Det, at man accepteres overalt, er ikke det samme som at være populær overalt. Det er ofte sådan på vores platform, at den bedste betalingsmetode er den, som fungerer bedst lokalt.

Et eksempel herpå er M-Pesas store popularitet i Østafrika. I en region, hvor91 millioner mennesker (17 %) ikke har deres egen bankkonto, men 75% har mobiltelefon, har M-Pesa fået større succes end andre aktører. Det er således mobiloperatørerne, som giver brugerne adgang til at foretage betalinger, overføre penge og styre mikrofinansierede lån. Løsningen er så populær, at 49 % af samtlige mobile bankkonti i hele verden faktisk er oprettet i Afrika syd for Sahara.

I Holland, Adyens hjemland, eriDealden mest populær betalingsmetode inden for e-handel. Holland er kendt for at gå uden om kredit (hvis det er muligt), og derfor kommer det ikke som nogen overraskelse, at man foretrækker en sikker metode som bankoverførsel. På det virkelig rentable e-handelsmarked, som repræsenterer en værdi på 26 mia. euro, bruger hele 60% denne metode.

Som det fremgår af diagrammet ovenfor, så varierer de mest anvendte betalingsmetoder fra land til land og fra kontinent til kontinent. Deres popularitet er afhængig af en række forskellige faktorer. I Kenya kan det have betydning, at der ikke er adgang til banker, mens det i Holland kan skyldes en modvilje mod at bruge kreditkort. I andre regioner kan det være adgangen til internet eller befolkningens alder, som definerer, hvilke betalingsmetoder der er mest populære.

Demografi

Sheryl Kingstone er adm. direktør for 451 Research. I sinartikeltil Adyen fra 2019 vurderer hun, at modebrands der har fokus på milenniumgenerationen bliver nødt til at udnytte de sociale mediers rækkevidde. Hendes argument er, at eftersom milenniumgenerationen søger mest inspiration via sociale medier, burde modebrands anvende annoncer, der giver mulighed for shopping direkte på de sociale medier. Det betyder, at modebrandsene umiddelbart kan modtage betalinger og konvertere tilfældige netsurfere til aktive kunder.

En måde at komme i kontakt med en yngre målgruppe er ved at aktivere digitale tegnebøger. I aldersgruppen 16-34 år foregår det meste på mobilen. Derfor er det en god idé at lade disse købere betale med tokeniserede kortoplysninger, som gemmes nemt og ukompliceret i brugerens digitale tegnebog. Som eksempler kan nævnesGoogle Pay™,Apple PayogAmazon Pay. Eftersom de er koblet op til den pågældende online-butik, browser eller e-handelskonto, kan kunderne betale via e-handel, på sociale medier og i butikker.

For at sætte tingene i perspektiv viser forskningen, at der i 2023 vil være1,31 mia. mennesker,som benytter mobile betalinger.

Kontekst

Overvej, hvordan jeres produkt eller serviceydelse kan have betydning for, hvilken betalingsmetode jeres kunder beslutter sig for. Hvis det eksempelvis drejer sig om et bilkøb, er der tale om et dyrt produkt. I denne sammenhæng er det mest sandsynligt, at kunden bruger fleksible betalingsløsninger, f.eks. afbetaling. Det er langt mindre sandsynligt, at han eller hun betaler via enappeller med kontokort. Det er anderledes med abonnementer. Eftersom den gennemsnitlige transaktionsværdi er lav, anbefaler vi alternative løsninger til at ”stoppe og glemme” (betalingsservice eller gemte kreditkort) ved optimering med token.

Tips fra Adyen: Vi tilbyder en platform, som gør det nemt at afprøve nye betalingsmetoder (ofte uden at indgå nye aftaler), og takket være vores storenetværkaf virksomhedsdrivende har vi en kæmpe viden om, hvordan tingene fungerer i forskellige brancher, virksomhedsområder og lande. Vi hjælper jer gerne med at finde en optimal kombination. Vores filosofi er baseret på kvalitet og service – i højere grad end kvantitet – men vi opfordrer dog de virksomhedsdrivende til at prøve sig frem med forskellige betalingsmetoder, alt efter behovet.

Optimer verificeringsoplevelsen med PSD2

Når kunden har trykket på ”Betal”, kan det næste skridt for dem være verificering. Selvom konverteringen er det vigtigste for jer, er det mindst lige så vigtigt at opfylde de juridiske krav, f.eks. betalingsservicedirektivet (PSD2).PSD2er et EU-direktiv, som er indført med det formål at gøre betalinger sikrere.

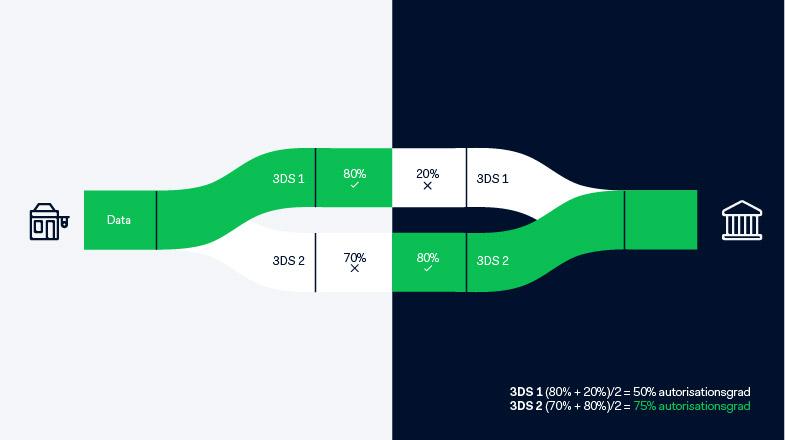

Vi udviklede vores egen løsning3D Secure 2(3DS2) for at forbedre de forskellige verificeringsflows og hjælpe virksomhederne med at holde styr på de forskellige bestemmelser i forskellige markeder. Det betyder samtidig, at verificeringsprocessen bliver mindre langsommelig for kunderne.

For længe siden – inden 3DS1 – sendte bankerne deres kunder videre til en side, hvor de blev stillet et enkelt spørgsmål, som f.eks. hvad deres første husdyr hed. Desværre var der mange, som ikke kunne huske svaret. Det betød, at kunderne forlod deres indkøbskurv uden at kunne afslutte købet.

Med3DS2blev det lettere at modtage betalinger. Kombinationen af certificerede SDK´er i kassen og API´er til datadeling betyder, at de virksomhedsdrivende og bankerne kan dele data i baggrunden – så det ikke begrænser kundens betalingsoplevelse unødigt. Muligheden for at etablere en 3DS2-oplevelse betyder, at man undgår at skulle videredirigere kunderne til en ekstern verificeringsside.

Sagt i få ord optimerer det tidsrummet i kassen og øger i mange tilfælde godkendelsesprocenten.

Når det gælder de europæisk kunders betalinger, forholder det sig sådan, at PSD2-direktivets krav om stærk kundeverificering (SCA) i dag er blevet gennemført. Kravene er følgende: Noget, man kan, noget man ejer, eller noget man er. Denne kombination gør verificeringen enklere, fordi man eksempelvis ikke kan glemme et fingeraftryk.

Der er desuden nogle undtagelser, som kan gøre processen endnu enklere.

- Lav risiko, lav værdi og abonnementsbaserede betalinger er undtaget fra SCA.

- Kunderne har også mulighed for at lave en liste med ”godkendte betalingsmodtagere”, som kan gemmes af banken og fritages for 3D Secure. Hvis I eksempelvis køber ti produkter fra samme webshop hver uge, kan de blive registreret på listen – I har jo tillid til dem.

Tilfredse og trygge kunder

Der kan være en stor gevinst ved at have tilfredse og trygge kunder. Når I bekæmpersvindeli verificeringsprocessen, kan I minimere tabet af tillid og begrænse det svære arbejde med chargebacks. Og samtidig kan I fastholde en høj godkendelsesprocent for rigtige kunder.

Tips fra Adyen: MedRevenueProtecter det muligt at tilføje en regel for verificeringsrisikoen. I kan skræddersy en advarsel om transaktioner fra sites og brancher, som indebærer høj risiko. I kan ovenikøbet frasortere særlige transaktionstyper, I anser for at indebære en risiko for svindel rettet mod jeres virksomhed.

Optimer anvendelsen af verificering

Verificering kan være en kompliceret proces. Samarbejdet med forskellige kortudstedende banker og regioner kræver forskellige fremgangsmåder. Og måske har I ikke altid tid og ressourcer til at holde styr på de mange forandringer i realtid. Vi udviklede vores verificeringsmotor for at kunne tilbyde en unik måde at analysere de komplekse forhold hos forskellige kortudstedende banker. Og for at kunne udforme metoder til verificering, som giver en højere godkendelsesprocent.

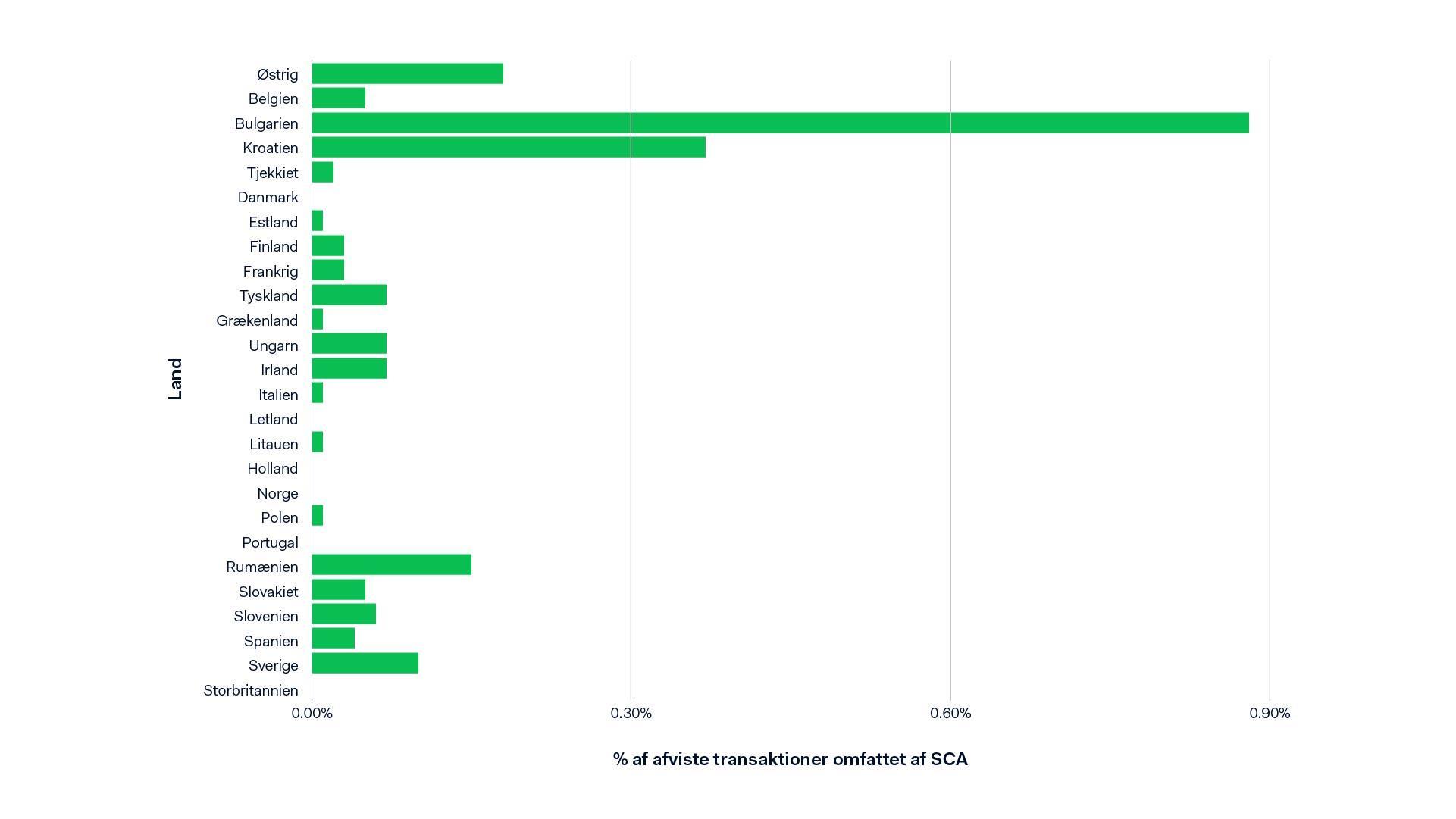

Diagrammet nedenfor illustrerer procentdelen af afviste betalinger pga. SCA-krav før iværksættelsen af PSD2. Takket være vores verificeringsmotor kan sådanne betalingsforsøg nu gentages automatisk med SCA, så kunden får mulighed for at afslutte sit køb.

Bestemte aspekter er vigtige at have styr på, når I gerne vil forstå, hvordan anvendelsen af verificering kan optimeres:

Kanalisering af verificeringsflowet

Der er to kontrolpunkter, som er vigtige at nævne i forbindelse med betalinger: verificering og godkendelse. Det er i skæringspunktet mellem disse to kontrolpunkter, at 3DS kommer ind i billedet.

Kontrolpunkt 1: Verificering og den virksomhedsdrivende.Leverandøren af jeres 3DS2-løsning ved, hvad der fungerer bedst for jeres virksomhed og jeres kunder. Løsningen kan tage udgangspunkt i nationale holdninger, betalingsmetoder, enhed og andet.

Kontrolpunkt 2: Godkendelse og kortindløseren.Når vi taler om kortudstederen, så ved kortindløseren, hvilken version af 3DS der fungerer bedst, hvis godkendelsesprocenten skal blive højere. Den virksomhedsdrivende og kortindløseren er ofte to forskellige virksomheder. Det kan betyde dårligere kommunikation og give større risiko for, at betalinger bliver afvist.

Hver betaling er unik, og derfor kan det være meget vigtigt at få et fuldstændigt overblik over transaktionen, når der er fokus på at øge godkendelsesprocenten. Hermed har vi grundlaget for vores komplette løsning på plads.

Tips fra Adyen:

Indfør undtagelser i betalingsprocessen. Det nedsætter risikoen for, at betalinger bliver afvist af en kortudsteder, med det resultat at den virksomhedsdrivende bliver nødt til at behandle betalingen to gange. Det kan være dyrt at behandle en betaling to gange. Det er ensbetydende med to transaktioner og dobbelt omkostning, og kunderne kan opfatte det som besværligt.

Kontroller, at I er opdaterede med de juridiske forhold.Hold udkig efter alternative løsninger, som anvender maskinindlæring til at analysere store datamængder og optimerer i realtid. Det betyder, at I ikke går glip af en betaling, blot fordi en kortudsteder har indført en ændring, eller nye undtagelser er trådt i kraft.

Accepter, beskyt, bearbejd og genetabler

Vi har nu omtalt nogle forskellige metoder, som kan hjælpe til, at I kan modtage så mange betalinger som muligt. Følg med på vores blog i de kommende måneder. Vi vil her præsentere forskellige metoder til at beskytte kunderne, modtage kortbetalinger og fange afviste betalinger.