Artikel

Øg konverteringen til e-handel med network tokenization

Primary Account Numbers (PANs) præget på kort er et levn fra en anden tid. Bliv klogere på, hvordan network tokenization tager kortbetalinger med ind i den internetbaserede økonomi.

I 1950'erne foregik shopping altid fysisk og med kontant betaling. Kreditkortet blev opfundet, så folk kunne betale uden at slæbe rundt på et kæmpe bundt pengesedler. Da betaling med plastikkort vandt frem, havde kortselskaberne brug for en måde at forbinde kortene med de mennesker, der bruger dem, i stor skala.

Derfor blev PAN opfundet. Fra midten af 1960'erne blev de let hævede, prægede tal på betalingskortene den perfekte måde at holde styr på kortbetalinger.

Teknologien har udviklet sig meget siden da. I dag kører vi i elbiler, har fladskærms-TV i næsten alle hjem og lever en stor del af vores liv online. Alligevel forblev PAN den vigtigste identifikator for online og fysiske kortbetalinger, hvilket førte til en voldsom handel med kreditkortoplysninger og svindel.

Heldigvis er der en måde at beskytte kunderne mod svindel med onlinebetalinger. Network tokens bruges af digitale tegnebøger såsom Apple Pay og Google Pay samt af store kreditkortselskaber til ubesværede og sikre betalingsoplevelser online.

Læs videre for at få mere at vide om network tokens, og hvorfor de hjælper jer med at beskytte jeres kunder og virksomheder.

Hvad er network tokenization?

Network tokenization er en automatiseret proces, der erstatter et 16-cifret PAN med en ikke-følsom reference kaldet et network token. Disse network tokens bruges til at godkende online- og tilbagevendende betalinger.

Når en kunde vælger at gemme sine kortoplysninger, kan virksomheden anmode om et network token for dette kort og bruge det til fremtidige betalinger. Da network tokens ikke udløber, vil tokenet fortsat være gyldigt, selvom kortudstederen udskifter et kort. Det giver højere godkendelsesrater.

Network tokens oprettes af kortnetværk som Mastercard, Visa, American Express og Discover.

Hvordan fungerer network tokenization?

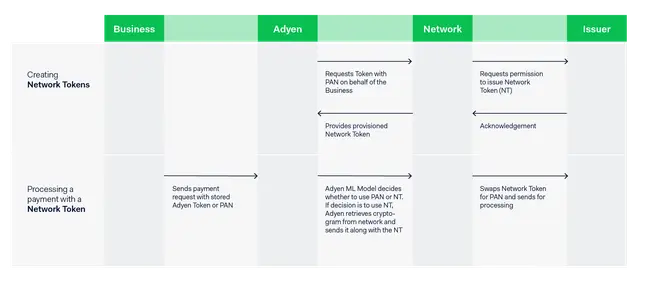

En forhandler, betalingsgateway eller betalingsudbyder kan anmode om et network token. Den anmodende part sender et PAN til kortselskabet, som videresender anmodningen til kortudstederen. Kortudstederen godkender anmodningen, og netværket udsteder et token.

Tokens er domæne-låste, hvilket betyder, at det samme token kun kan bruges af den part, der har anmodet om det. Det betyder også, at stjålne tokens kun kan bruges af svindlere et stykke af vejen, da et token ikke kan bruges af andre parter end den part, der har anmodet om det.

For at tilføje et ekstra lag af sikkerhed til network tokens kan kortselskaberne udstede et kryptogram, hver gang en kunde bruger de gemte kortoplysninger til at sætte gang i et køb. Disse kryptogrammer er effektive engangsadgangskoder, der er kontekstuelle for virksomheden, tokenet og købet. De skal bruges sammen med tokenet for den specifikke betaling og er gyldige, indtil de bliver brugt eller udløber.

Hvad er fordelen ved network tokenization?

Network tokenization har mange fordele for såvel kortselskaber som digitale virksomheder, betalingsudbydere og forbrugere. De er specifikt udviklet til at forbedre sikkerheden og oplevelsen for online- og tilbagevendende betalinger.

Højere godkendelsesrater

Et PAN kan udløbe og blive erstattet, når der bliver udstedt et nyt kort. Enhver online- eller tilbagevendende betaling med et udløbet PAN vil blive afvist. Kunderne har ofte ikke overblik over alle deres onlinekøb og -abonnementer, hvilket gør det næsten umuligt for dem at opdatere deres betalingsoplysninger alle steder.

Network tokens udløber ikke, selvom et PAN bliver opdateret. Så længe tokenet bruges, vil betalingen blive godkendt, hvilket medfører højere godkendelsesrater. Vi har oplevet en gennemsnitlig stigning på 3 % i godkendelsesraterne for de virksomheder på vores platform, der bruger network tokenization.

Det spiller især en vigtig rolle for virksomheder med en onlineabonnementsmodel såsom streamingtjenester. Ved at implementere network tokenization reduceres antallet af mislykkede betalinger, utallige gentagne forsøg på betaling samt udgifterne til kundeservice.

Øget sikkerhed

Network tokenization forbedrer sikkerheden via sit design. Da tokens og kryptogrammer er bundet til den anmodende part, er stjålne tokens ubrugelige for svindlere. Derudover kræver betalinger, som er igangsat af en kunde, et engangskryptogram. Og da det faktiske PAN gemmes sikkert af betalingspartneren eller kortselskabet, bliver det endnu sværere at stjæle betalingsoplysninger.

Sikring af PCI compliance

Virksomheder, der gemmer PANs, skal overholde sikkerhedskravene i PCI-standarden (Payment Card Industry Data Security Standard/PCI DSS). Da network tokenization erstatter det følsomme PAN med et ikke-følsomt token, er tokens ikke omfattet af PCI. Selv virksomheder, der overholder PCI-standarden, kan reducere anvendelsesområdet for PCI ved at erstatte nogle af deres PANs med network tokens.

Spar på administrationsgebyrerne

Nogle kortselskaber, såsom Visa, kan opkræve et gebyr for at administrere de udstedte tokens. Men de opkræver stadig lavere gebyrer for at administrere tokens end PANs. Ved at implementere network tokenization i stor skala sparer man penge på hver eneste betaling.

Oplev flere fordele ved network tokenization med Adyen

Vi ser en hurtig udbredelse af teknologien med 2 milliarder aktive network tokens på vores platform til dato. I takt med at kortnetværk og kortudstedere opdaterer deres systemer, så de kan begynde at bruge network tokens, udvikler teknologien sig hele tiden.

For at hjælpe virksomheder med at implementere network tokenization så problemfrit som muligt kan virksomheder bruge vores Network Token Optimization som en del af vores løsning, der består af én enkelt platform. Med Network Token Optimization beslutter vores platform dynamisk, om der skal bruges et token eller et PAN afhængigt af udstederens præference for godkendelse på det pågældende tidspunkt. Beslutningen er baseret på machine learning, der er trænet med data fra verdens største e-handels- og onlinevirksomheder og konstant testning.

Det bedste af det hele? Jeres virksomhed kan begynde at bruge network tokens og network tokenization med den samme integration, som I bruger til betalinger.