Rapporter

Sådan identificeres svindel på nettet

I denne artikel ser vi nærmere på forebyggelse af svindel på nettet, og hvordan det stadigt skiftende betalingssegment har medført nye udfordringer, hvad I kan gøre for at identificere risiciene og bedre beskytte jeres virksomhed.

At blokere transaktioner fra svindlere og tillade betalinger fra legitime kunder kan nogle gange være en vanskelig og hårfin balance.

Som virksomhed er I nødt til at overveje autentificering, svindelhåndtering, kundeoplevelsen som helhed, og hvordan de påvirker hinanden – disse ting kan sjældent analyseres i et vakuum, som det desværre ofte er tilfældet.

At forstå de største udfordringer ved svindel – og hvor det sker – vil afgøre, hvor godt I kan forsvare jer mod fænomenet.

I denne artikel forklarer vi, hvordan I kan identificere, analysere og løse de mest almindelige former for svindel på nettet.

Udfordringen med innovation

Betalinger er stort set kontantløse i Danmark i dag, hvilket åbner døre for nye og hurtigere betalingsmetoder og checkout-løsninger. Den største udfordring for virksomheder er at holde trit med de mange og stadigt skiftende former for svindel, der udvikler sig – og at identificere dem i tide.

For at kunne gøre det skal I forstå, hvilke former for svindel der findes, og hvordan svindel kan skade jeres virksomhed, før I investerer tid og penge i en risikostyringsstrategi.

Card-not-present fraud

En Card-not-present-betaling (CNP) sker, når køberen gennemfører et køb online eller via telefon. Derfor er transaktionen svær at forhindre eller identificere som svindel med det samme, sammenlignet med en transaktion, der involverer et kort.

Card testing (Kreditkortsvindel)

Kreditkortsvindel er en måde at finde ud af, om et kortnummer er gyldigt. Svindleren køber eller stjæler kortoplysninger på det såkaldte dark web eller ved at bruge phishing- eller spyware-software.

Når svindlere har disse kortoplysninger, kan de prøve at udføre små transaktioner på intetanende forhandleres platforme for at sikre sig, at kortet er legitimt. Afviste kortoplysninger filtreres fra, og svindleren fokuserer på at foretage større køb med legitime kort – eller de videresælger kortene på dark web.

Ingen enkelt foranstaltning kan forhindre alle former for svindel, og den beskyttelse, I implementerer, skal være mangesidet. Heldigvis kan praksis og den rigtige software til håndtering af svindel reducere antallet af angreb. Her følger en række tips til, hvordan I kan beskytte jeres virksomhed.

Vær på vagt – søg efter afvigende hændelser

Hvis I bemærker en pludselig afvigelse i antal daglige transaktioner, skal sagen undersøges. En stigning af antal afviste kort er også en indikation på forsøg på svindel.

Husk, at data er raketbrændstof, når det handler om at håndtere svindel. Sørg for at indsamle de rigtige (og tilstrækkelige) oplysninger til at skelne rigtige kunder fra afvigende situationer (f.eks. via e-mail og IP-adresse).

Den rette kontrol og validering af brugerkontoen

Såkaldt account validation er som oftest den enkleste måde for bedragere at få adgang til jeres økosystem. Hvis I undgår svindel lige fra starten, reducerer I både den tid og de omkostninger, I bruger på svindel.

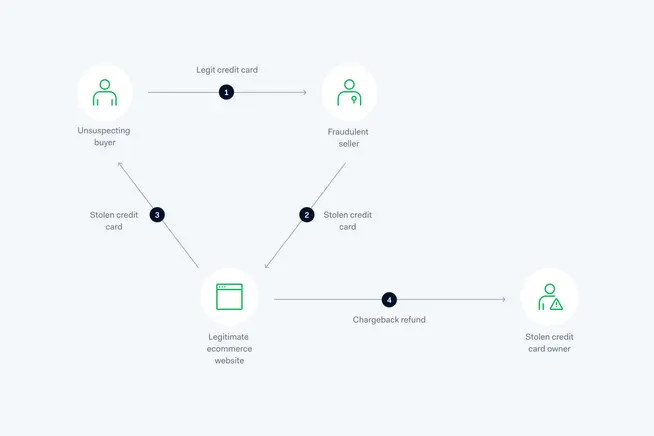

Svindel med triangulering

Svindel med triangulering indebærer, at svindleren går ind i e-handlens købsproces. Her udgiver svindleren sig normalt for at være forhandler, tager imod bestillinger og bruger kundens kortoplysninger til at købe varer fra en tredjepart, som derefter sendes til kunden.

Denne form for svindel er forvirrende og skaber forvirring. Det er meget sværere at spore svindel, hvis ingen leder efter det.

Formålet med trianguleringssvindel er at skabe forvirring. Det er meget sværere at spore svindel, hvis ingen leder efter det.

Saml mange datapunkter

Hvis I har mistanke om, at der foregår trianguleringssvindel, bør I gennemgå jeres analyseværktøjer og kigge efter produkter, som svindlerne køber igen og igen. Nogle svindlere har det med altid at købe det samme produkt (eller de samme produkter).

Trianguleringssvindel er ofte fokuseret på mere værdifulde varer i begrænset oplag med højere gensalgsværdi. Sørg for, at jeres strategi i forbindelse med svindel tager højde for disse aspekter. En måde at komme videre på er at skræddersy jeres risikostyring for disse produkter med mere restriktive indstillinger.

Førstepartssvindel

I lyset af den stigende e-handel har vi også set en dramatisk stigning i førstepartssvindel, hvor svindlere foretager legitime onlinekøb, som derefter bestrides.

Et klassisk eksempel er, at en forælders kortoplysninger er blevet gemt på barnets spillekonsol, og at forældrene bestrider ethvert køb på spilleplatformen.

Visa har indført nye bevisregler for chargebacks, som trådte i kraft tidligere i år for at hjælpe forhandlerne med bedre at bekæmpe førstepartssvindel. Visa har udvidet listen over beviser, som forhandlerne kan fremlægge for at ugyldiggøre visse transaktioner. Det vil igen forbedre forhandleres muligheder for at vinde disse tvister.

Gem al transaktionshistorik

Gennem detaljeret dokumentation af jeres transaktionshistorik og kundekommunikation kan I fremlægge stærke beviser for at anfægte misbrug af chargebacks. Kortnetværk har ofte klare retningslinjer for, hvilke beviser de skal bruge for at få medhold i en indsigelse.

Identificer førstegangssvindlere

Det er også vigtigt at identificere førstegangssvindlere og forhindre, at de ender som skurken. Når svindlere indser, at de kan slippe af sted med at stjæle fra en forhandler, vil de gøre det gentagne gange, indtil forhandleren blokerer dem.

Balancering af risiko og maksimering af indtægter

Cyberkriminelle har et væld af metoder til at udføre betalingssvindel, og mod disse vil en generisk "one-size-fits-all"-løsning simpelthen ikke fungere. En nultolerance-tilgang, hvor I prioriterer forebyggelse af svindel og accepterer, at legitime kunders transaktioner bliver blokeret, fungerer heller ikke. Det samme gælder for strategier, der prioriterer salg og håber, at større salgsvolumen vil modvirke større svindel.

Disse strategier er ikke bæredygtige i det lange løb og vil sandsynligvis resultere i tabte indtægter, øget hyppighed af chargebacks, højere transaktionsomkostninger, tab af kunder og en plet på jeres brands troværdighed.

En bedre måde at bekæmpe svindel på er at balancere risikostyring og maksimere indtjeningen. Ved løbende at uddanne jeres medarbejdere i bekæmpelse af svindel, kan I i sidste ende blive bedre til at genkende legitime transaktioner fra falske.

Invester i den rette finansielle teknologi

Hvis jeres virksomhed ikke har en omfattende svindelafdeling, bliver det endnu vigtigere at investere i forebyggelsesværktøjer, der giver jer et samlet overblik over jeres betalinger og hjælper jer med at identificere unormale hændelser.

Hvis I vil lære jeres kunder bedre at kende og samtidig beskytte virksomheden, bør I implementere værktøjer, der hjælper jer med at dykke dybt ned i betalingsdata og løbende optimere risikostyringen.

Merchant Risk Council

Ved at blive medlem af – eller arbejde sammen med en partner – hos Merchant Risk Council (MRC), et globalt netværk af betalings- og sikkerhedseksperter, får I mulighed for straks at få adgang til global ekspertise, der kan hjælpe jer med at finde en løsning på jeres svindelproblemer. Samtidig kan viden og erfaring fra gruppen implementeres og videregives til jeres egne funktioner og medarbejdere i al evighed.

Alle medlemmer har adgang til benchmark-rapporter, analyser, præsentationer og webinarer. MRC arrangerer også årlige fysiske konferencer, regionale netværksarrangementer og digitale møder for at styrke relationerne mellem medlemmerne.

Ved at blive medlem af – eller arbejde sammen med en partner – hos Merchant Risk Council (MRC), et globalt netværk af betalings- og sikkerhedseksperter, får I mulighed for straks at få adgang til global ekspertise, der kan hjælpe jer med at finde en løsning på jeres svindelproblemer.

Webinarer om sikkerhed

I kan tilmelde jer et af vores månedlige webinarer om risikostyring. De er tilpasset sikkerhedsafdelinger i alle størrelser og brancher. På disse webinarer kommer en ekspert fra Adyen med råd, tips til best practice, tendenser på svindelområdet og besvarer alle jeres spørgsmål.

Summering

Bekæmpelse af svindel bør aldrig være så enkelt som at prioritere sikkerhedsspørgsmål. Der bør anvendes en holistisk tilgang, som også tager højde for kundeoplevelsen og de reelle transaktioner (som risikerer at blive blokeret af iveren efter at have det mest sikre system muligt). Ved løbende at opbygge en vidensbase om risikostyring i jeres segment og de nødvendige værktøjer, giver I jer selv de bedst mulige odds for at imødegå digital kriminalitet.