Rapporter

Hvordan PSD2-direktivet påvirker platforme og markedspladser

PSD2 tog den europæiske økonomi med storm og ændrede præmisserne for alle virksomheder med en digital forretningsmodel. Bliv klogere på PSD2, og hvordan det påvirker platforme og markedspladser, og hvordan EU-reglerne er relevante for platformsvirksomheder globalt.

Platforme og markedspladser har grundlæggende ændret handlen ved at redefinere og forbinde købere og sælgere.Platformen som forretningsmodel bliver stadig mere og mere populærog bliver integreret i nye brancher hver eneste dag.

Men i takt med at platformene bliver vigtigere, sætter beslutningstagere også segmentet under lup. Det store spørgsmål er: Hvem har ansvaret for, at pengene fra køberen rent faktisk kommer frem til sælgeren?

EU-direktivet PSD2 tydeliggør og lægger et større ansvar over på platformene.

PSD vs. PSD2: forskellene for platforme

PSD-direktivet, som blev lanceret af EU i 2007, beskriver platforme som en gråzone, hvor forskellige lande havde forskellige fortolkninger. Platforme kunne undtages fra lovgivningen og i stedet betragtes som en bro mellem købere og sælgere i stedet for at blive betragtet som den ansvarlige for køb eller salg.

Otte år senere blevPSD2introduceret, som havde til formål at forbedre den digitale oplevelse og forbrugersikkerheden. For at opnå dette havde man brug for at tydeliggøre platformenes rolle og ansvar. Platforme blev tvunget til at have en betalingslicens, hvis de repræsenterer både købere og sælgere i en transaktion.

Få mere at vide om PSD2, herunder dens oprindelse og foreslåede regulatoriske standarder.

Læs mereHvornår kræver min platform en betalingslicens?

Når platformen optræder som formidler mellem købere og sælgere, og sælgeren er registreret i Europa, skal platformen sandsynligvis have en godkendelse fra myndighederne.

Rollen som formidler betyder, at I gør en af følgende ting:

- Gennemfører transaktioner

- Overfører kapital mellem parterne

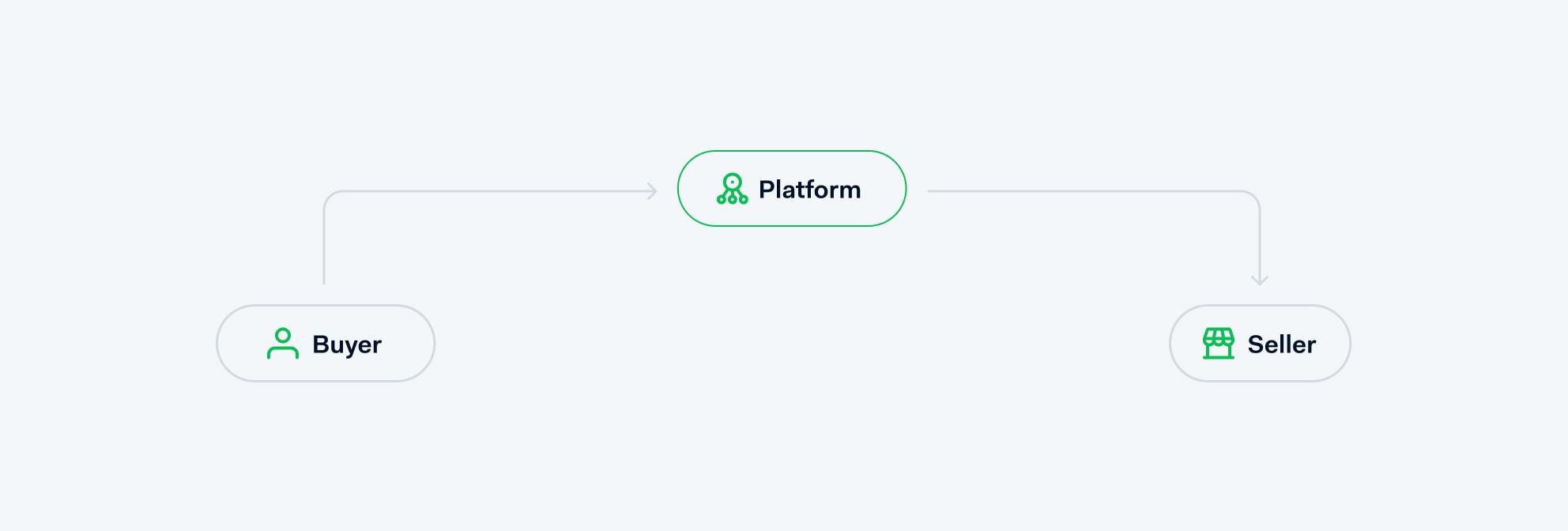

Hvordan pengeflowet normalt ser ud på en platform - købere - platform - sælgere

Denne godkendelse (eller licens) skal omfatte elektroniske penge, PSP eller en banklicens, bevilget af en centralbank inden for EU.

Der findes dog undtagelser fra dette, f.eks. undtagelse via en kommerciel agent. Undtagelsen gælder for platforme og markedspladser, der kun repræsenterer en af parterne mellem køberen og sælgeren. Hvis I med andre ord ikke har bygget en platform ud fra dette princip, vil I være omfattet afPSD2-direktivet.

Heldigvis findes der et alternativ til at skulle skaffe en godkendelse: Jeres platformsløsning kan drives ved hjælp af en instans, som allerede har den nødvendige godkendelse og samtidig adskiller platformens penge fra sælgerens penge.

Hvordan kan Adyen hjælpe jer med PSD2?

Adyen tilbyder en løsning, som vi kalderAdyen for Platforms, der gør det muligt for jer at:

- Indbygge betalinger i platformen

- Modtage betalinger for jeres sælgeres regning

- Onboarde nye sælgere

- Opdele betalinger

- Lave straksudbetalinger til sælgere

Adyen er en finansiel institution med godkendelse hos det svenske finanstilsyn Finansinspektionen og kan fungere som betalingsløsning, der håndterer transaktioner mellem jeres købere og sælgere. Det betyder, at Adyen tager ansvar for jeres sælgeres onboarding,opdeling af betalinger og overførsel af betalinger til sælgernes konti.

Med Adyen for Platforms forsvinder platformen ud af betalingsflowet mellem købere og sælgere

Ud fra et lovgivningsmæssigt perspektiv hjælper Adyen platformene med at holde sælgerens kapital på særlige konti separat fra platformens egen kapital for at sikre, at platformen står uden for pengeflowet. Adyen håndterer også udbetalinger og verificerer sælgerens identitet, inden udbetalingen finder sted.

På den måde slipper I som platform for en stor del af den overholdelse af lovgivningen, som handel på platforme er omfattet af.

Læs mere om Adyen for Platforms

Gå til produktsiden