Rapporter

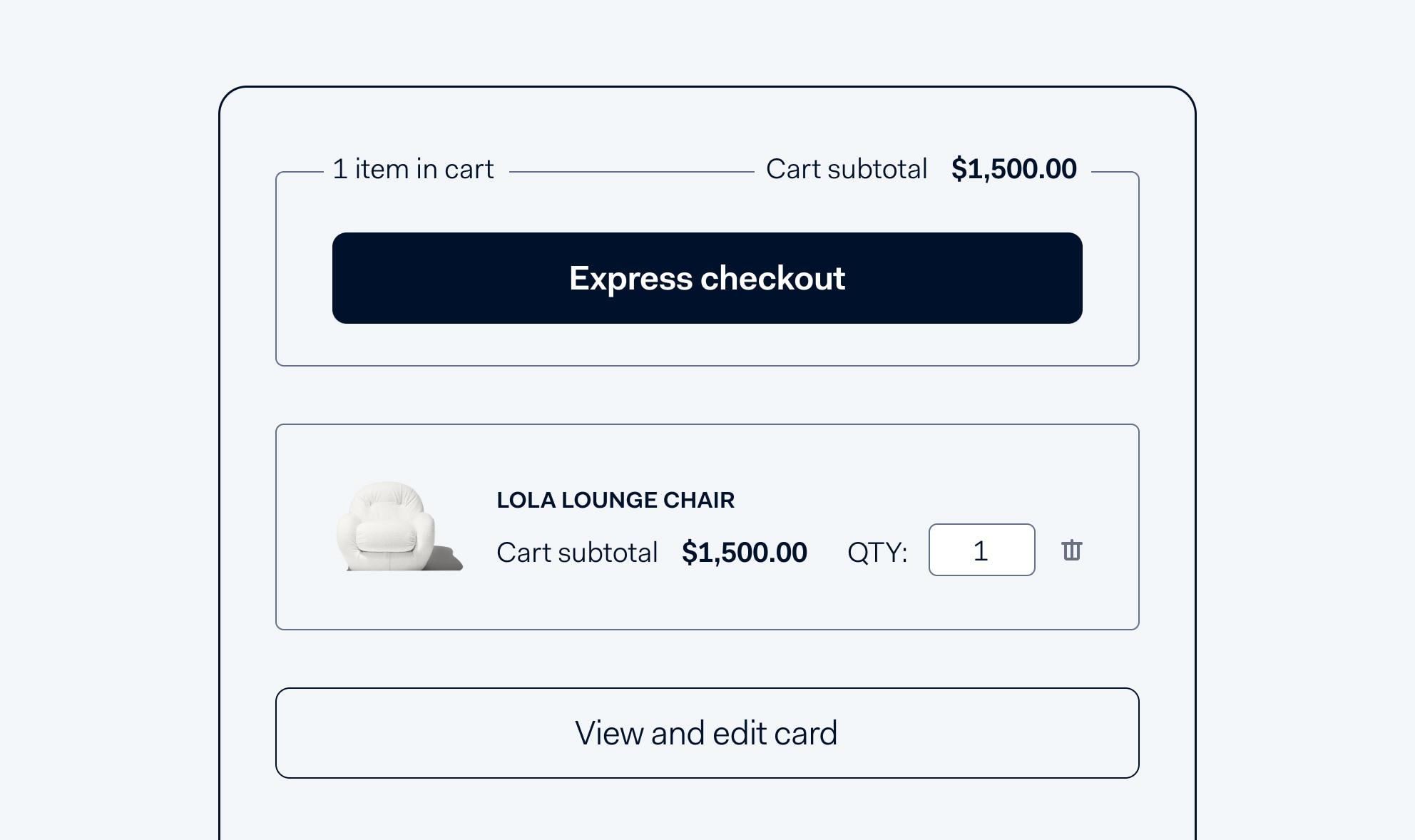

Express checkout: tre måder at betale på med ét klik

Forstå forskellen mellem express checkout, betaling med ét enkelt klik og ekspresbetalingsmetoder, og hvad de forskellige løsninger kan tilføre jeres virksomhed.

Hvis man vil forbedre konverteringsraten i sin forretning eller e-handel, skal man prioritere et hurtigt og problemfrit checkoutflow. Netop derfor investerer store dele afdetailhandleni at effektivisere og forbedre oplevelsen i deres checkouts.

Den mest populære måde at gøre det på kaldes express checkout, ekspresbetalingsmetoder, one click checkout, Click to Pay, straksbetalinger, betaling med ét klik, Checkout as a Service og en række andre branchespecifikke termer. Men I virkeligheden kan de ganske enkelt kategoriseres som "express flow".

Målet med express flow er klart: at lade kunderne gennemføre deres køb og betale med så få klik som muligt.

Dette har grundlæggende ændret købsprocessen online. Tidligere skulle kunderne udfylde flere slags formularer manuelt, men nu kan alt klares med et par klik. Ved at have Express flow i checkouten er det muligt at gemme betalingsoplysninger, men også leverings- og faktureringsoplysninger.

Hvilke forskellige express flow findes der?

Selvom lighederne er mange, er der også mange vigtige forskelle mellem de forskellige express flow. Den absolut vigtigste forskel handler om, hvor kundernes data opbevares:

- Når en kunde gemmer sine betalingsoplysninger til brug ved fremtidige køb eller opretter en konto, gemmer forhandleren oplysningerne.

- Når man anvender Click to Pay eller ekspresbetalingsmetoder, bliver data om betalingsmetoden også gemt.

- Ved one-click checkout, express checkout og Checkout as a Service er det leverandøren af checkout-løsningen, der opbevarer oplysningerne.

Lad os se nærmere på disse express flow og sammenligne fordele og ulemper ved de forskellige muligheder.

1) Opbevaring af kundeoplysninger via forhandleren

Denne form for express flow har eksisteret i længst tid. Kunder kan vedcheckoutgemme deres oplysninger eller oprette en konto på platformen og nemt bruge de samme oplysninger ved fremtidige køb. Næste gang de handler hos samme brand, er deres oplysninger allerede udfyldt, når de logger ind.

Da kunden kun gemmer sine oplysninger hos en enkelt forhandler, kan denne form for express flow være et udtryk for loyalitet over for brandet.

Netop dette express flow kan gemme to slags data:

- Navn og adresse. De gemmes almindeligvis på forhandlerens platform og bør følge lovgivningen om databeskyttelse.

- Betalingsoplysninger. Når disse oplysningerne gemmes, bliver følsomme data erstattet via tokenisering. En aktør skal være PCI DSS-certificeret for at gemme og opbevare den type oplysninger. Aktøren kan være forhandleren, men det mest almindelige er, at denne type af følsomme oplysninger bliver opbevaret via forhandlerens udbyder af betalingstjenester, den såkaldte Payment Service Provider (PSP).

Dette express flow er relativt nemt at implementere, når forhandleren eller dennes PSP opbevarer oplysningerne. Funktionen er mest relevant for tilbagevendende kunder. Hvis størstedelen af jeres kunder er førstegangskøbere, er en anden slags express flow formentlig mere fordelagtigt.

| Fordele | Ulemper |

|---|---|

| Nem implementering. | Ikke relevant for førstegangskøbere (kun tilbagevendende kunder). |

| Oprettelse af en konto, tokenisering og checkout er velkendt for kunderne, hvilket giver en mere ukompliceret købsproces. | Kunderne kan kun genbruge oplysningerne hos en enkelt forhandler, hvilket kan gøre det mindre attraktivt at oprette en konto. |

| Kan nemt kobles sammen med loyalitetsprogrammer/kundeklubber via kundernes konto eller e-mail. |

Lær alt hvad du behøver at vide om PCI DSS i vores artikel

Find ud af mere2) Opbevaring af kundeoplysninger via betalingsmetoden

Ekspresbetalingsmetoder er en nyere, hurtigtvoksende version af express flowet. Kundens oplysninger opbevares i dette tilfælde af en specifikbetalingsmetode.

Kunden ser en knap med logoet for en betalingsmetode, som regel i platformens checkout. Kunden klikker på logoet for at betale og logger ind på sin konto hos selvebetalingsmetoden. De kan også være nødt til at godkende betalingen ved hjælp af ansigtsgenkendelse, kodeord eller en anden form for godkendelse (hverbetalingsmetodekan have sin egen form for godkendelse).

Mange betalingsmetoder indeholder et express flow, herunderApple Pay,Google Pay™ og PayPal. Og der er flere på vej på markedet som f.eks. Click to Pay og en tjeneste, som hollandskeiDEALsnart lancerer.

For at kunne implementere dette har man brug for at tilføje en klikbar knap for betalingsmetoden i checkouten. Vi anbefaler, at forhandlere kun benytter en eller to ekspresbetalingsmetoder i deres checkout, så man ikke risikerer at overvælde kunderne med for mange betalingsmetoder.

Da man oftest har et begrænset antal betalingsmetoder, bliver konkurrencen også hård. Hver betalingsmetode forsøger at tilbyde en så attraktiv løsning som muligt for kunder såvel som forhandlere. De forsøger at forbedre konverteringsraten, forenkle implementeringen og generelt gøre kunderejsen mere behagelig via f.eks. nye betalingsmetoder som "køb nu, betal senere" (Buy Now, Pay Later).

| Fordele | Ulemper |

|---|---|

| Kan bruges af både førstegangsbrugere og tilbagevendende kunder. | Ældre e-handelsplatforme kan have svært ved implementeringen og en problemfri oplevelse for brugerne. |

| Slutkunder kan bruge denne form for express flow på flere sider, via flere forhandlere. | Oftest begrænset til at tilbyde to ekspresbetalingsmetoder i checkouten. |

| Skaber tidligt tillid til ens checkout, da kunderne er bekendt med deres foretrukne betalingsmetoder. | En knap til ekspresbetaling kan føre til en lavere gennemsnitlig transaktionsværdi (ATV) afhængigt af platformens design og den sektor, som virksomheden har kunder indenfor. |

| Hvis ekspresbetalingsmetoder bliver implementeret via en PSP, har I adgang til samme rapportering og godkendelse, som I plejer. | Hver enkelt ekspresbetalingsmetode kan opbevare adresser i forskellige formater, hvorefter platformen skal kortlægge dataene korrekt. |

Find ud af, hvad SCA er (Strong Customer Authentication), og hvordan det relaterer til din virksomhed

Læs artiklen3) Opbevaring af kundens data med en checkout-leverandør

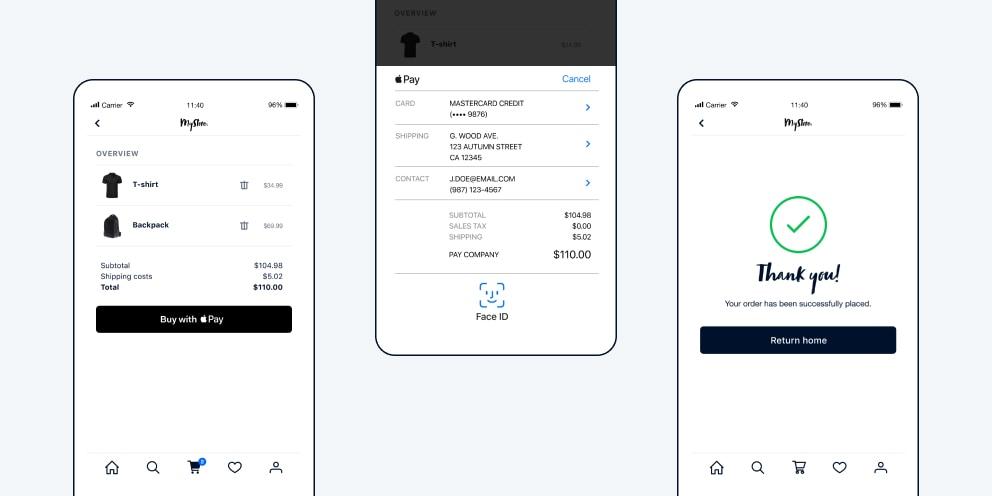

Visse virksomheder prioriterer kun det ukomplicerede element, når de investerer i deres checkout. One-click checkouts, ligesomBolt, gør det muligt for kunderne at betale med ét klik. Express checkouts lader kunderne betale med et eller flere klik.

Ligesom med ekspresbetalingsmetoder, der er beskrevet ovenfor, kan kunderne betale straks ved at klikke på express checkout-knappen. Kunderne skal have en konto og være logget ind hos checkout-leverandøren, selvom visse løsninger lader førstegangsbrugere registrere sig i checkout flowet.

Hvis kunderne har en positiv oplevelse med en specifik express checkout-leverandør, kan det være fordelagtigt at inkludere leverandørens logo i jeres checkout. Nogle express checkouts går et skridt videre og tilbyder kunderne at handle direkte via deres egne platforme.

Implementeringen er enkel: I skal inkludere en mulighed for express checkout på produktsiden, alternativt erstatte en eksisterende checkout med leverandørens checkout. Hvis en forhandler allerede har en PSP, kan denne PSP behandle express flow-betalinger, men hvis forhandleren ikke har sin egen PSP, kan betalingerne håndteres af den eksterne checkout-leverandørs egen PSP.

Tredjepartsleverandørens betalingsfunktioner i jeres checkout kan betyde flere begrænsninger end med en almindelig PSP-leverandør. Vi anbefaler, at man dobbelttjekker, om leverandøren opfylder jeres krav i forhold til rapportering, godkendelse, kontoopdateringer og tokeniseringstjenester. Dokumentation og bogføring kan blive en udfordring, hvis man har specifikke krav inden forrisiko og svindel.

| Fordele | Ulemper |

|---|---|

| Kan bruges af både nye og tilbagevendende kunder. | Implementeres ovenpå jeres eksisterende e-handelsplatform, hvilket kan give udfordringer med teknologien og vedligeholdelsen. |

| Hvis brugen er høj blandt brugerne, kan metoden øge konverteringen. | Sandsynligvis den dyreste løsning af de tre alternativer. Express checkouts opkræver oftest et gebyr. |

| Kunder kan bruge denne express flow-løsning på flere platforme og hos flere forhandlere. | Avancerede og innovative betalingsfunktioner samt risikoværktøjer kan være begrænsede. |

| Hvis jeres leverandørs PSP håndterer betalinger, har I brug for rapportering og backend-integration samt support til PSP-integrationen. |

Opdag flere måder at optimere jeres kasse på

Til blogindlæggetHar jeres virksomhed brug for et express flow?

Hvis en ukompliceret checkout er vigtig for jeres kunder, kan det være værd at implementere et af de ovenfor beskrevne express flow. Vi anbefaler jer at overveje følgende:

- Førstegangsbrugere vs. tilbagevendende kunder Første mulighed (opbevaring af betalingsoplysninger hos forhandleren) er det eneste relevante for tilbagevendende kunder. Mulighed to og tre (opbevaring af oplysninger via betalingsmetoden hhv. tredjepartsleverandør af checkout) er bedst til førstegangsbrugere.

- Den sektor, I arbejder inden for. Et express flow kan være ekstra værdifuldt for virksomheder, der tilbyder levering af fysiske eller digitale produkter (f.eks. taxitjenester eller digitale in game-køb)

- Gennemsnitlig transaktionsværdi (Average Transaction Value, ATV). Hvis jeres ATV er over 3.500 DKK, vil kunderne gerne gennemgå deres ordrer omhyggeligt i stedet for at gennemføre købet hurtigt. I disse tilfælde er en løsning med express flow ikke særlig værdifuld.

Klar til at komme i gang med express flow?

En problemfri checkout-oplevelse kan være en fordel i forhold til jeres konkurrenter, især i takt med at kunderne har en forventning om at få den samme oplevelse på alle markeder. Trenden er tydelig, når man tager hensyn til antallet af express flow-tjenester (betalingsmetoder eller eksterne leverandører), der bliver lanceret på markedet netop nu.

Hvis I vælger at implementere et express flow, bør I først undersøge de praktiske udfordringer, f.eks.:

Hvor man placerer betalingsknappen

Når I overvejer at tilføje en ekspresbetalingsmetode eller checkout-knap, er der nogle ting, man skal tage hensyn til. Antallet af køb kan stige, når man tilføjer en knap til sit express flow på produktsiden, men samtidig kan jeres gennemsnitlige transaktionsværdi mindskes. Det kan også skade kundens oplevelse af platformen og brandet som helhed, hvis man tilføjer mange forskellige knapper på produktsiden.

Alle virksomheder værdsætter forskellige strategier og nøgletal på hver sin måde. Derfor er det yderst vigtigt, at man nøje analyserer konsekvenserne af ens express flow og justerer købsoplevelsen herefter.

Tekniske udfordringer

Men checkoutens udseende og ydeevne er ikke det eneste, man skal have styr på, der er også potentielle faldgruber bag kulisserne, som f.eks.:

- Kortlægning til adressefeltet. Hvis kunden ikke længere indtaster sine oplysninger, har I brug for oplysningerne et andet sted fra. Jeres tekniske team kan have brug for at kortlægge dette.

- Pick up-stationer. Det kan være kompliceret at levere produkter til en anden adresse end kundens egen. Vil man tilbyde denne type tjeneste, har man brug for at udbygge checkout-trinnet med endnu et trin, hvor kunden kan udvide leveringsmulighederne.

- Strong customer authentication (SCA). Via EU-direktivet PSD2 kan et trin som 3D-Secure betyde, at one-click checkout ikke er muligt.

- Backend-integration. Udover en integrering med frontend kan man have brug for en ny integration til backend.

- Risikoudfordringer. Har man problemer med svindel, bør man gennemgå sin risiko- og svindelhåndtering.

Adyen hjælper jer med at tilbyde de express flow, der passer jer bedst. Vil I kunne tilbyde jeres kunder en mere enkel og effektiv checkout, samtidig med at I får en høj godkendelsesrate og lavere transaktionsomkostninger via kortindløsere og voresrisikohåndteringsværktøj? Book en uforpligtende samtale med vores salgsteam her.

Begynd at acceptere betalinger med Adyen

Hold et indledende møde med os for at se, hvordan vi kan hjælpe dig med at strømline dine flows

Kontakt os