Rapporter

Så påverkar PSD2-direktivet plattformar och marknadsplatser

PSD2 tog den europeiska ekonomin med storm och förändrade spelplanen för alla företag med digital affärsmodell. Vi går igenom direktivets effekter på plattformar och marknadsplatser - och hur reglerna kan användas till er fördel.

Plattformar och marknadsplatser har förändrat handel i grunden genom att omdefiniera och föra samman köpare och säljare. Plattformen som affärsmodell blir allt mer populär och börjar integreras i nya branscher varje dag.

Men i takt med att plattformarna blir viktigare hamnar också segmentet under förstoringsglaset för beslutsfattare. Frågan på allas läppar: vem är ansvarig för att pengarna från köparen faktiskt når säljaren?

>EU-direktivet PSD2 tydliggör och lägger ett större ansvar på plattformarna.

PSD vs PSD2: skillnaden för plattformar

Direktivet PSD, som lanserades av EU 2007, beskriver plattformar som en gråzon, där olika länder gjorde olika tolkningar. Plattformar kunde undantas från regelverket och istället betraktas som en brygga mellan köpare och säljare, istället för att ses som ansvarig för köp eller försäljning.

Åtta år senare introducerades PSD2, vars mål var att förbättra den digitala upplevelsen och säkerheten för konsumenter. För att uppnå detta behövde man tydliggöra plattformarnas roll och ansvar: plattformar blev tvungna att ha en betalningslicens om de företräder såväl köpare som säljare i en transaktion.

Ta reda på mer om PSD2, inklusive ursprunget och de föreslagna regulatoriska standarderna.

Läs merNär behöver min plattform en betallicens?

När plattformen agerar mellanhand mellan köpare och säljare och säljaren är registrerad i Europa, måste plattformen sannolikt ha tillstånd från myndighet.

Rollen som mellanhand innebär att du gör en av följande saker:

- Genomför transaktioner

- Överför kapital mellan parter

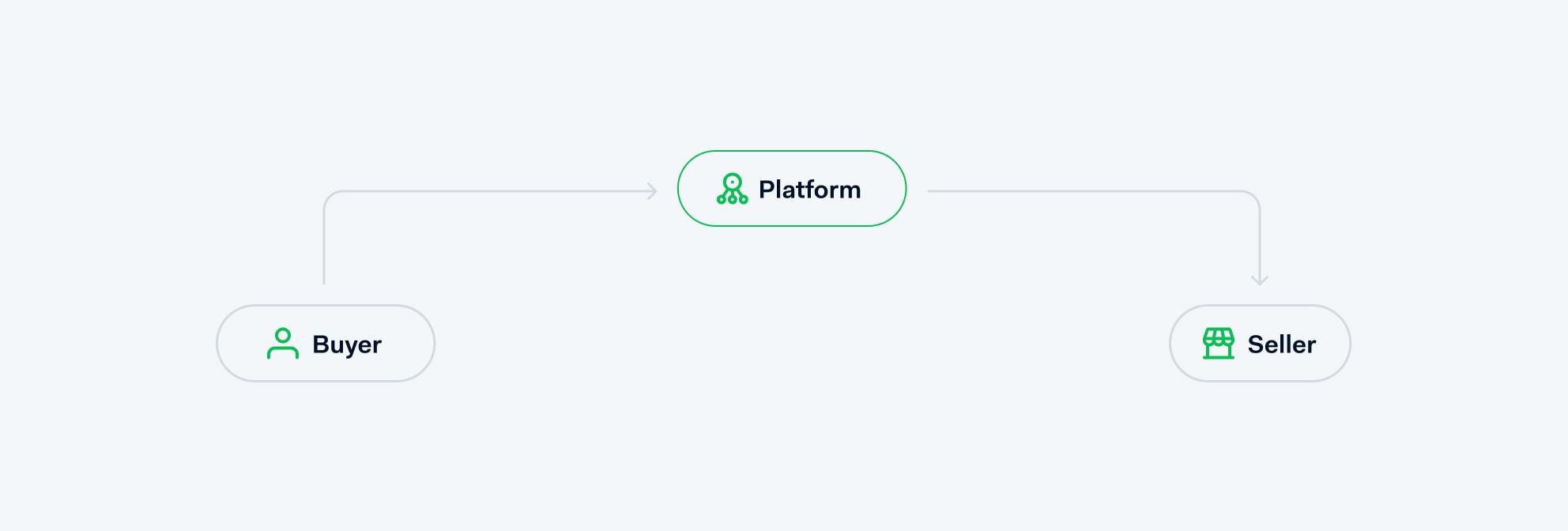

Hur pengar vanligtvis flödar från köpare till säljare, genom en plattform

Detta tillstånd (eller licens) behöver omfatta elektroniska pengar, PSP eller en banklicens, beviljat av en centralbank inom EU.

Där finns undantag för detta, som exempelvis undantaget genom en kommersiell agent. Undantaget gäller för plattformar eller marknadsplatser som endast representerar en av parterna mellan köparen eller säljaren. Med andra ord, om ni inte har byggt er plattform utifrån denna principen kommer ni att omfattas avPSD2-direktivet.

Som tur är finns det ett alternativ till att behöva skaffa tillstånd: er plattformslösning kan drivas med hjälp av en instans som redan har de tillstånd som behövs och samtidigt separerar plattformens pengar från säljarnas pengar.

Hur kan Adyen hjälpa er med PSD2?

Adyen erbjudader en lösning som vi kallarAdyen for Platformssom gör det möjligt för er att:

- Bygga in betalningar i plattformen

- Acceptera betalningar för era säljares räkning

- Onboarda nya säljare

- Dela upp betalningar

- Göra direktutbetalningar till säljare

Adyen är en finansiell institution med tillstånd hos Finansinspektionen och kan agera betalningslösning som sköter transaktioner mellan era köpare och säljare. Det innebär att Adyen tar ansvar för era säljares onboarding, uppdelning av betalningar och överföring av betalningar till säljarnas konton.

Med Adyen for Platforms försvinner plattformen ur betalflödet mellan köpare och säljare

Från ett regulatoriskt perspektiv hjälper Adyen plattformar att hålla säljarens kapital på dedikerade konton separat från plattformens egna kapital för att säkerställa att plattformen står utanför pengaflödet. Adyen sköter även utbetalningar och verifierar säljarens identitet innan utbetalning sker.

På så vis slipper ni som plattform en stor del av den regelefterlevnad som handel på plattformar omfattas av.

Läs mer om Adyen for Platforms

Gå till produktsidan