Artikel

Öka konvertering för e-handeln med network tokenization

Primary Account Numbers (PANs) är en teknik från en svunnen tid. Upptäck hur network tokenization tar kortbetalningar in i framtiden - och e-handeln.

På 50-talet handlade konsumenter uteslutande i fysisk butik och betalade med kontanter. Betalkortet lanserades för att människor skulle kunna betala utan att behöva bära på stora mängder kontanter överallt. I takt med att tekniken anammades av de breda massorna behövde kortnätverken ett skalbart sätt för att kunna koppla plastkorten till rätt person runtom i världen.

Då lanserades PAN-numret. Sedan mitten på 60-talet har de upplyfta siffrorna på betalkorten varit det perfekta sättet att hålla koll på kortbetalningar.

Tekniken har gjort enorma framsteg sedan dess. Elektriska bilar, smartphones i alla konsumenters bakfickor och liv som till stora delar spenderas i digitala miljöer. Trots den digitala utvecklingen har PAN-numret överlevt som den primära formen av identifikation för betalningar i butik och online. Detta har bidragit till en handel med kortuppgifter och efterföljande bedrägeri.

Tack och lov finns det metoder för att skydda konsumenter från bedrägeri online. Network tokens används av mobila plånböcker som Apple Pay och Google Pay samt de stora kortnätverken för att ge konsumenter smidiga och säkra betalningar.

Så hur kan network tokens hjälpa er att skydda era kunder och er verksamhet?

Vad är network tokenization?

Network tokenization är en automatisk process som ersätter ett 16-siffrigt PAN-nummer med ett referensnummer som kallas för network token. Dessa network tokens används för att godkänna betalningar online och för prenumerationer.

När en kund väljer att spara sina kortuppgifter kan företaget begära en network token för detta kort och använda denna för framtida betalningar. Network tokens förfaller inte, även om det bakomliggande kortet ersätts eller förfaller. På så vis kan er verksamhet åtnjuta högre auktoriseringsgrad.

Network tokens skapas av kortnätverk som Mastercard, Visa, American Express och Discover.

Hur fungerar network tokenization?

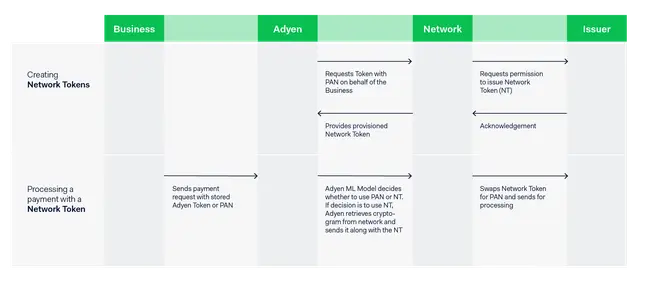

En network token kan beställas av en handlare, payment gateway eller payment processor. Den som skickar en begäran skickar då PAN-numret från kortuppgifterna till kortnätverket och vidarebefordrar samma förfrågan till konsumentens bank. Samma bank godkänner samma förfrågan och först då skapar kortnätverket en token.

Tokens är låsta till en domän, vilket i praktiken innebär att en token endast kan användas av den som skickade in en förfrågan (exempelvis en handlare). Detta görs för att minimera omfattningen av bedrägeri som en stulen token kan orsaka.

Network tokens har ytterligare ett lager av säkerhet. Kortnätverken utfärdar ett cryptogram varje gång en kund använder sina sparade kortuppgifter för att påbörja ett köp. Dessa cryptogram kan ses som ett engångslösenord som är kopplat till företag, token och köp. De måste användas tillsammans med en token för den specifika betalningen och slutar gälla efter betalning eller en längre period av att inte ha nyttjats. Samtidigt underlättar network tokens med att följa regelverk för PCI Compliance då det underlättar komplexiteten vid lagring av kortinformation.

Vad är fördelarna med network tokenization?

Network tokenization skapar fördelar för alla som tar del av en betalning - kortnätverk, digitala företag, betalplattformar och konsumenter. Dessa tokens är skapade för att förbättra säkerheten och upplevelsen av betalningar (och återkommande betalningar).

Fler godkända transaktioner

Ett PAN-nummer kan bli ogiltigt och ersättas när ett nytt kort skapas. Alla transaktioner som sker online eller via en prenumeration med ett betalkort som har gått ut kommer att nekas. Konsumenter har sällan stenkoll på alla sina prenumerationer och köp online, vilket gör det nästintill omöjligt att proaktivt uppdatera all sin information överallt.

Network tokens förfaller inte, även om PAN-numret uppdateras. Så länge samma token används kommer betalningen att godkännas och följaktligen bidra till högre authorization rates. På Adyens globala plattform ser vi 3% mer godkända betalningar för företag som använder network tokenization.

Detta blir särskilt värdefullt för företag med en digital prenumerationsmodell, som exempelvis streamingplattformar. Att använda network tokenization kommer att minimera nekade betalningar, automatiskt göra nya försök på misslyckade betalningar och minska kostnader för kundtjänst.

Ökad säkerhet

Network tokenization förbättrar säkerheten genom design. Eftersom tokens och kryptogram är knutna till den begärande parten är stulna tokens värdelösa för bedragare. Dessutom kräver betalningar som initieras av en kund ett engångskryptogram. Och eftersom själva PAN är säkert lagrat av betalningspartnern eller kortföretaget blir det ännu svårare att stjäla betalningsinformation.

Säkerställa PCI-efterlevnad

Företag som lagrar PAN måste uppfylla säkerhetskraven i PCI-standarden (Payment Card Industry Data Security Standard/PCI DSS). Eftersom network tokenization ersätter det känsliga PAN med ett icke-känsligt token, omfattas tokens inte av PCI. Även företag som följer PCI-standarden kan minska omfattningen av PCI genom att ersätta några av sina PAN med network tokens.

Spara på administrationsavgifter

Vissa kortföretag, som Visa, kan ta ut en avgift för att hantera utfärdade tokens. Men de tar fortfarande ut lägre avgifter för att hantera tokens än PAN. Genom att implementera network tokenization i stor skala sparar du pengar på varje betalning.

Upplev fler fördelar med network tokenization med Adyen

Vi ser att tekniken används av fler och fler människor, och vi har 2 miljarder aktiva network tokens på vår plattform från och med idag. När kortnätverk och utgivare uppdaterar sina system för att börja använda network tokens utvecklas tekniken ständigt.

För att anta network tokenization med minsta möjliga hinder kan företag använda vår Network Token Optimization, som är en del av vår plattformslösning. Med Network Token Optimization bestämmer plattformen dynamiskt om den ska använda en token eller ett kortnummer, beroende på kortutfärdarens auktoriseringspreferens vid tillfället. Beslutet baseras på maskininlärning som matas med data från världens största e-handels- och onlineföretag och testas kontinuerligt.

Och vet du vad det bästa är? Ditt företag kan börja använda network tokens och optimering med network tokenization med samma integration som du använder för betalningar.