Rapporter

Hur identifieras betalningsbedrägeri?

I den här artikeln tittar vi närmare på förebyggandet av bedrägeri och hur det ständigt föränderliga betalningssegmentet har lett till nya utmaningar, vad ni kan göra för att identifiera riskerna och försvara ert företag bättre.

Att blockera transaktioner från bedragare och tillåta legitima kunders betalningar kan ibland vara en svår och hårfin avvägning.

Som företag behöver ni överväga autentisering, bedrägerihantering, kundupplevelse som helhet och hur de påverkar varandra - dessa saker kan sällan analyseras i ett vakuum, som tyvärr ofta är fallet.

Att förstå de viktigaste utmaningarna med bedrägerier - och var de uppstår - kommer att avgöra hur väl ni försvarar er mot fenomenet. I denna artikel kommer vi att förklara hur ni kan identifiera, analysera och lösa de vanligaste formerna av bedrägeri när det kommer till betalningar.

Utmaningen med innovation

Betalningar är nästintill kontantlösa i Sverige idag, vilket öppnar dörrar för nya, snabbare betalningsmetoder och checkout-lösningar. Den största utmaningen för företag är att hålla jämna steg med de många och ständigt föränderliga former av bedrägeri som utvecklas - och identifiera dem i tid.

För att kunna göra det måste man förstå vilka typer av bedrägeri som existerar och hur de kan skada er verksamhet innan ni investerar tid och pengar i en strategi för riskhantering.

Card-not-present

En Card-not-present-betalning (CNP) sker när köparen genomför ett köp online eller via telefon. På grund av detta är transaktionen svår att omedelbart förhindra eller identifiera som bedrägeri, jämfört med en transaktion som involverar ett kort.

Kortprövning

Bedragare använder kortprövning som en metod för att avgöra om ett kortnummer är giltigt. Detta sker genom att bedragaren köper eller stjäl kortuppgifter på det så kallade dark web, eller genom att använda phising- eller spyware-mjukvara.

När de väl har dessa kortuppgifter kan de testa att genomföra mindre transaktioner på intet ont anande handlares plattformar för att säkerställa kortets legitimitet. Nekade kortuppgifter filtreras bort och bedragaren fokuserar på att genomföra större köp med legitima kort - eller så säljer de vidare korten på dark web.

Ingen enskild åtgärd kan förhindra all form av bedrägeri och skyddet man implementerar måste vara mångfacetterat. Lyckligtvis kan praxis och rätt mjukvara för bedrägerihantering reducera antalet attacker. Här följer några tips för att skydda ert företag.

Var vaksam - leta efter avvikande händelser

Om ni märker en plötslig avvikelse i antalet dagliga transaktioner - undersök det. En ökning av antalet nekade kreditkort är även en indikation på ett bedrägeriförsök.

Kom ihåg att data är raketbränsle när det kommer till hantering av bedrägerier. Säkerställ att ni samlar in rätt (och tillräcklig) information för att urskilja riktiga kunder från avvikande fall (t.ex. genom mail och IP-adress).

Rätt kontroll och validering av användarkonton

S.k account validation är oftast det enklaste sättet för bedragare att komma in i ert ekosystem. Att inte släppa in bedrägeri från första början kommer att reducera såväl tiden som kostnaden ni spenderar på bedrägerier.

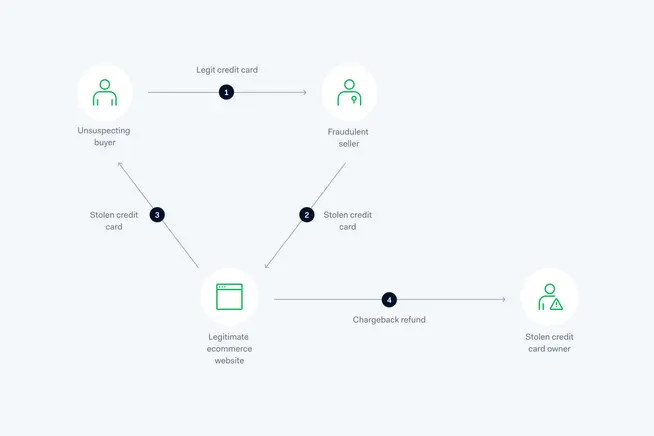

Trianguleringsbedrägeri

Trianguleringsbedrägeri innebär att bedragaren tar sig in i köpprocessen inom e-handeln. De utger sig oftast för att vara handlare, accepterar beställningar och använder kundens kortinformation för att köpa varor från en tredje part som sedan skickas till kund.

Denna form av bedrägeri är tänkt att förvirra. Det är mycket svårare att spåra bedrägeriet om ingen letar efter det.

Trianguleringsbedrägeri är tänkt att förvirra. Det är mycket svårare att spåra bedrägeriet om ingen letar efter det.

Förstapartsbedrägeri

I ljuset av e-handelns framväxt har vi även sett en dramatisk ökning i förstapartsbedrägeri en metod där bedragare genomför legitima köp online som sedan bestrids.

Ett typiskt exempel är att en förälders kortinformation har sparats på barnets spelkonsol och föräldern bestrider eventuella köp på spelplattformen.

Visa har infört nya bevisregler för chargebacks som trädde i kraft tidigare i år för att hjälpa handlare att bättre bekämpa förstapartsbedrägeri. Visa har utökat listan över bevis som handlare kan presentera för att hjälpa till att ogiltigförklara vissa transaktioner. Detta kommer i sin tur att förbättra handlarnas chanser att vinna dessa tvister.

Spara all transaktionshistorik

Genom detaljerad dokumentation av er transaktionshistorik och kundkommunikation kan ni ge starkt bevisunderlag för att bestrida missbruk av chargebacks. Kortnätverken har ofta tydliga riktlinjer för det bevismaterial de behöver för en framgångsrik invändning.

Identifiera förstagångsbedragare

Det är också viktigt att identifiera förstagångsbedragare och förhindra dem från att bli återkommande bovar. När en bedragare inser att de kan komma undan med att stjäla från en handlare kommer de att göra det upprepade gånger tills handlaren blockerar dem.

Balansgång mellan risk och maximerade intäkter

Cyberbrottslingar har en uppsjö av metoder för att genomföra betalningsbedrägerier och mot dessa kommer en generisk "one-size-fits-all"-lösning helt enkelt inte fungera. En strategi byggd på nolltolerans, där ni prioriterar bedrägeribekämpning och accepterar att legitima kunders transaktioner kommer att blockeras, funkar inte heller. Detsamma gäller strategier som prioriterar försäljning och hoppas att en högre försäljningsvolym ska motverka högre bedrägerier.

Dessa strategier är inte långsiktigt hållbara och kommer sannolikt att leda till förlorade intäkter, ökade frekvenser av chargebacks, högre transaktionskostnader, kundtapp och en fläck på ert varumärkes trovärdighet.

Ett bättre sätt att motverka bedrägerier är att balansera riskhantering och maximera intäkterna. Genom att kontinuerligt utbilda er personal inom bedrägeri kan ni på sikt bli bättre på att urskilja legitima transaktioner från bedrägerier.

Investera i rätt finansiell teknologi

Om ert företag inte har en heltäckande avdelning för bedrägerier blir det extra viktigt att investera i förebyggande verktyg som ger er en helhetssyn över era betalningar och hjälper er att identifiera avvikande händelser.

För att lära känna era kunder bättre och samtidigt skydda er verksamhet, bör ni implementera verktyg som hjälper er att djupdyka i er betaldata och kontinuerligt optimera riskhantering.

Merchant Risk Council

Att bli medlem - eller arbeta med en partner - i Merchant Risk Council (MRC), ett globalt nätverk av betal- och säkerhetsexperter, ger er möjligheten att omedelbart nyttja global kompetens som kan hjälpa er att hitta en lösning på era problem med bedrägerier. Kunskaperna från gruppen kan samtidigt implementeras och föras vidare till egna funktioner och anställda för all framtid.

Alla medlemmar har tillgång till benchmark-rapporter, analyser, presentationer och webinars. MRC håller även i årliga fysiska konferenser, regionala nätverksträffar och digitala sammanträden för att stärka relationerna mellan medlemmar.

Att bli medlem - eller arbeta med en partner - i Merchant Risk Council (MRC), ett globalt nätverk av betal- och säkerhetsexperter, ger er möjligheten att omedelbart nyttja global kompetens som kan hjälpa er att hitta en lösning på era problem med bedrägerier.

Webinars om säkerhet

Ni kan anmäla er till en av våra månatliga webinars om riskhantering. Dessa anpassas till säkerhetsavdelningar av alla storlekar, inom alla sektorer. Under dessa webinars kommer en expert från Adyen att ge er råd, tips på praxis, trendspaningar inom bedrägeri och svara på alla era frågor.

Summering

Att bekämpa bedrägeri bör aldrig vara så enkelt som att prioritera säkerhetsfrågor. Man bör anamma ett helhetsperspektiv som även tar hänsyn till kundupplevelsen och de riktiga transaktionerna (som riskerar att blockeras av en ivrighet att ha säkrast möjliga system). Genom att kontinuerligt bygga upp en kunskapsbas kring riskhantering inom ert segment och verktygen som behövs ger er bästa möjliga odds för att möta den digitala brottsligheten.