Rapporter

Hur fungerar Adyens betalningsplattform?

Med Adyen får du en helhetslösning för att ta betalt i alla kanaler och på alla marknader. Joakim Olsson, teknisk expert på Adyen, berättar mer om hur Adyens betalningsplattform fungerar.

Allt du behöver för att ta betalt

- Från ett företagsperspektiv finns det många leverantörer som erbjuder Checkout, kortterminaler, kortavtal och utbetalningar i en tjänst. Men från ett tekniskt perspektiv levereras tjänsterna allra oftast från olika aktörer eller plattformar, berättar Joakim.

Det innebär att företag som säljer i flera kanaler och marknader snabbt samlar på sig många olika leverantörer och system.

- Företag som använder sig av många olika leverantörer för att ta betalt får problem på sikt. Nya marknader kräver oftast lokala avtal för att man ska kunna erbjuda rätt betalsätt. Vill man sedan koppla ihop sina kanaler för att erbjuda omniresor står man inför ett krävande pussel, fyller Joakim i.

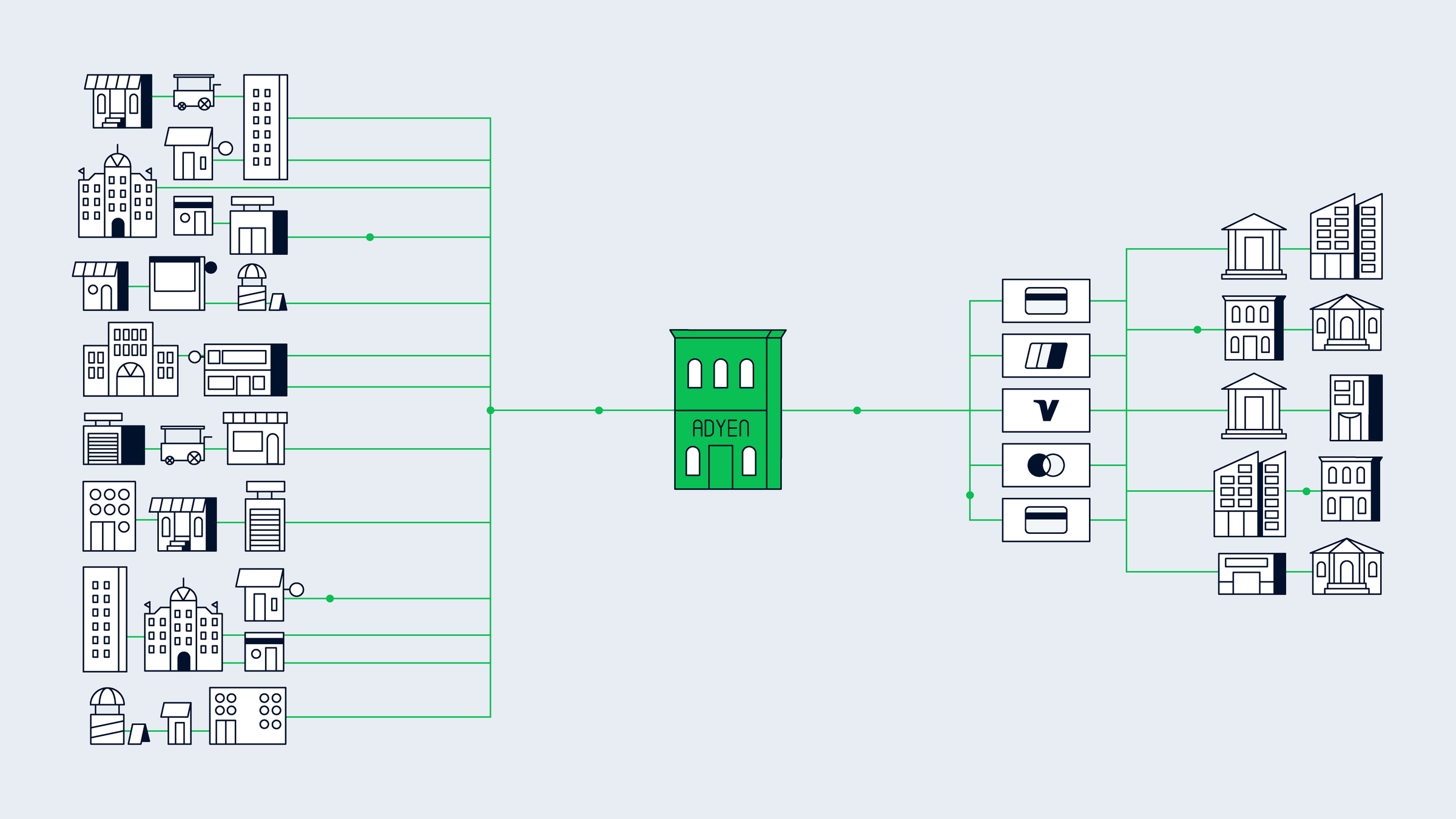

Adyen är betalningsplattformen som erbjuder betalväxel,kortinlösen ochriskhanteringi ett system. Med endast en leverantör blir man uppkopplad mot hundratals betalningsmetoder och kan ta emot kortbetalningar världen över.

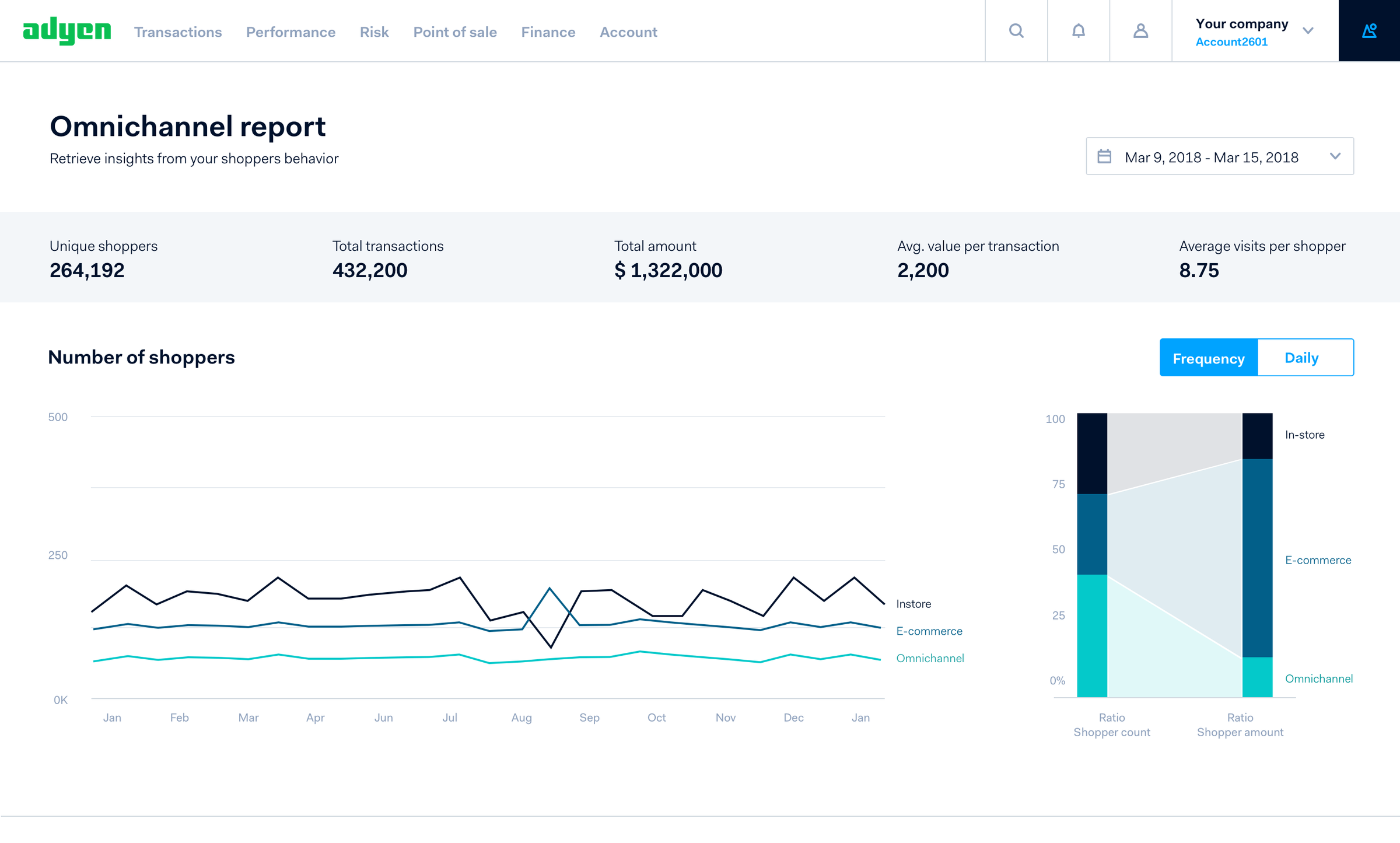

Styrkan i detta är att man som företag får tillgång till mycket mer data än annars. Man kan se hur kunder rör sig mellan olika kanaler och marknader. Det blir enklare att optimera sin konvertering genom en ökad förståelse för hur olika kortutgivare agerar.

Eftersom alla transaktioner hanteras på samma plattform oavsett säljkanal öppnas fler möjligheter upp. Eftersom Adyen tokeniserar kunders betalmedel när de handlar på vår plattform kan vi enkelt känna igen dem oavsett kanal.

- Ifall vi har sett att ett kort nyligen använts för ett fysiskt köp i butik i Örebro, och vi sedan får in en förfrågan med samma kort från en Uber-användare i LA så känner våra system automatiskt igen det och kan blockera köpet, förklarar Joakim.

Att hantera all transaktionsdata på en och samma plattform ger bättre datainsikter. Men vad betyder det för verksamheten? Här är tre fördelar våra kunder ser.

Omnikanal - enkelt och smidigt

Dagens konsumenter ställer högre krav på köpupplevelsen, och för många företag blir det allt svårare att möta förväntningarna. För en handlare med verksamhet i flera länder och många avtal är det svårt att skapa en samlad kundbild.

- Det första steget motomnikanalär att förstå vilken kundresa konsumenten vill ha när de handlar din produkt eller tjänst. Är det viktigt att kunna samla poäng som man kan använda i olika kanaler? Är det smidigareturerde vill ha? Eller bara möjligheten att beställa en vara från nätlagret om den inte finns i butik? För att besvara det behöver man kunna följa kundens beteende i olika kanaler i dagsläget, säger Joakim.

Med en samlad kundvy blir det enklare att ta rätt beslut. Man har också skapat förutsättningarna för att förverkliga omnikanal.

- Många retailers väljer att skapa en endless aisle, som låter kunden beställa varor från nätlagret direkt i butik. Man vi har också sett retailers som använder kortdata för att skapa mer flexibla lojalitetsprogram. Genom att tokenisera kortet kan man automatiskt belöna varje köp eller överraska lojala kunder med en oväntad bonus i kassan, berättar Joakim.

Internationell skalbarhet - expandera till nya marknader

Många företag har en ambition att expandera internationellt, men det är ett krävande projekt.

- Internationell expansion innebär oftast att man behöver ta in lokal expertis. Vilkabetalningsmetoderska man erbjuda? Vilka regelverk gäller? Behöver du ett lokalt företag? Det är frågor som det tar tid att besvara, och ju fler marknader man vill ta sig in på desto större blir projektet, förklarar Joakim.

Med Adyens betalningsplattform får man tillgång till lokala betalningsmetoder, slipper teckna lika många avtal och får en inblick i marknaden.

Det innebär även kostnadsbesparingar för företag med etablerad internationell verksamhet. En undersökning från Forrester visar att kunder som använder Adyens lösning på flera marknader såg bättre resultat med Adyen som betalpartner, än flera olika. Över en treårsperiod sparade företag med en omsättning på ca 20 miljarder kronor ett genomsnitt på 6 miljoner med Adyens lösning.

Garanterad efterlevnad av regelverk

För många företag är regelverk ett huvudbry. För att säkerställa efterlevnad blir man ofta tvungen att använda sig av statiska processer som uppfyller kraven - men kan motverka verksamhetens mål.

Eftersom Adyen endast har en plattform är det enkelt att uppdatera våra processer och system för att garantera efterlevnad åt våra kunder. Vare sig det gällerPCI, GDPR< ellerPSD2har Adyen en lösning som ser till att våra kunders transaktioner, utbetalningar ochrapporteringhanteras på rätt sätt.

Det gör det också möjligt att vända utmaningar till möjligheter. 3-D Secure har länge varit ett nödvändigt ont för säkrare e-handel. Eftersom 3-D Secure medför ett extra steg i checkouten som dessutom inte är mobilanpassat påverkar det konverteringen.PSD2medför nu en uppdaterad version av 3-D Secure, kallat3-D Secure 2.

I slutet på 2020 kommer den gamla versionen av3-D Secureatt fasas ut. Eftersom PSD2 kräver att man använder 3-D Secure i Europa kommer behöver företag slå på en nyare version.

- Våra kunder kommer automatiskt att komma igång med rätt lösning i rätt tid. Det sparar på våra kunders resurser och gör det enklare för dem att fokusera på sin huvudsakliga verksamheten, förklarar Joakim.

Har du en fråga till våra betalningsexperter?

Kontakta oss idag så återkommer vi inom 36 timmar

Vi hjälper dig att hitta den bästa lösningen för verksamhetens behov

Kontakta oss