Relatório de Fraude 2026: A crise de identidade da fraude

O que você vai encontrar neste relatório

O resultado não é apenas mais fraude, mas uma fraude projetada para se misturar ao comportamento legítimo do cliente. Essa mudança altera onde o risco de fraude reside, como ele precisa ser gerenciado e o custo gerado quando o risco não é mitigado.

Este relatório descreve cinco temas que definem a estratégia de fraude em 2026:

A fraude tornou-se sistemática. A automação transformou a fraude em um ciclo contínuo de teste e aprendizado. Táticas são colocadas em prática, refinadas em tempo real e escaladas rapidamente, com abordagens bem-sucedidas repetidas em diferentes ambientes e alvos.

Bons clientes aprenderam a explorar as vulnerabilidades do sistema. A autofraude (first-party fraud) e o abuso de políticas aparecem cada vez mais dentro de jornadas de compra legítimas. As empresas não precisam mais apenas verificar a identidade; elas também precisam entender a intenção.

A precisão impulsiona o crescimento. O custo do combate à fraude é cada vez mais calculado pelo impacto no customer lifetime value, e não apenas pelas perdas evitadas. Recusas indevidas, custos crescentes de revisão manual e controles genéricos limitam o crescimento.

A identidade não pode ser um indicador estático. Verificações pontuais não são mais suficientes. A confiança é construída ao longo do tempo por meio de comportamento, histórico e reconhecimento em diferentes sessões, dispositivos e ambientes.

A confiança deve ir além da transação. À medida que agentes de IA começam a agir em nome dos clientes, a prevenção à fraude deve começar mais cedo, nos sistemas que governam o comportamento antes que o pagamento ocorra.

Os capítulos 1 a 3 estabelecem a natureza e a escala dessas mudanças. Os capítulos 4 e 5 abordam como as organizações líderes estão respondendo — e onde estão as maiores oportunidades de impacto.

As organizações que estão se destacando não são aquelas com os controles mais rígidos. São aquelas com os controles mais precisos.

Metodologia

Este relatório baseia-se em duas fontes primárias de dados: (1) transações da plataforma Adyen relativas ao ano de 2025, que totalizam aproximadamente US$ 1,6 trilhão em volume de pagamentos processados globalmente; e (2) uma pesquisa com 1.000 tomadores de decisão de empresas enterprise com sede nos Estados Unidos, realizada em fevereiro de 2026.

Ao longo do relatório, “plataforma Adyen” refere-se aos dados transacionais agregados e anonimizados processados pela plataforma Adyen, enquanto “pesquisa Adyen” diz respeito às respostas coletadas na pesquisa com grandes empresas mencionada anteriormente.

Prefácio

A crise de identidade da fraude diz respeito tanto a quem tenta combatê-la quanto a quem a comete. A fraude sempre esteve presente no comércio; o que mudou é onde ela se oculta e como se apresenta.

Na maior parte da última década, o modelo operacional das equipes de risco era relativamente simples: sinalizar o que parecia desconhecido. Novos dispositivos, locais incomuns, credenciais que não coincidem. Essa lógica ainda vale para aquilo que os sistemas foram projetados para bloquear, mas as modalidades de fraude que mais crescem hoje muitas vezes não disparam esses sinais – vêm de contas verificadas, dispositivos reconhecidos e comportamentos que são aprovados em todos os pontos de verificação.

Na Adyen, processamos pagamentos nos maiores ambientes de comércio do mundo. O que vemos nesses dados é uma mudança na forma como o risco se comporta. Ele se tornou automatizado, iterativo e, em muitos casos, indistinguível da atividade legítima do cliente até que você analise o momento e o contexto, em vez de apenas a transação à sua frente.

As equipes de risco agora lidam com um tipo diferente de problema, no qual tomar a decisão errada tem um impacto comercial imediato. É um problema que não pode ser resolvido apenas com controles mais rígidos, até porque muitas vezes os próprios controles estão sendo explorados.

Precisamos de uma abordagem diferente para a tomada de decisão, que reflita como identidade e risco realmente se comportam no mundo real. Em vez de tratar a identidade como algo verificado uma vez e depois considerado imutável, devemos enxergá-la como um sinal contínuo que evolui com o tempo. Da mesma forma, precisamos reconhecer que as recusas indevidas não são apenas um gargalo operacional, mas um custo material com consequências que devem ser levadas tão a sério quanto as perdas por fraude.

Este relatório examina onde a fraude se tornou mais complexa, por que as defesas convencionais falham em acompanhar esse ritmo e o que as empresas líderes fazem de diferente. A segunda parte detalha como essa abordagem se traduz em infraestrutura e estratégia.

"As empresas que lideram neste ambiente não são as que estão implementando os controles mais agressivos. São as que tomam decisões mais conscientes sobre onde e como aplicá-los."

A nova face da fraude

Fraude não é novidade. Mas ela deixou de ser um evento visível apenas em um único instante.

Hoje, os comportamentos que impulsionam a fraude muitas vezes parecem legítimos no momento da transação, como um cliente familiar em um dispositivo reconhecido. O padrão pode só se tornar claro ao longo do tempo, através de diferentes contas e interações.

A era de "testar e aprender" dos fraudadores

A fraude agora se adapta e opera em um ciclo contínuo, onde as táticas são aplicadas e refinadas em tempo real. O que funciona é repetido e o que não funciona é rapidamente descartado.

Em vez de testar uma única abordagem, os fraudadores podem executar milhares de variações simultaneamente — ajustando detalhes de identidade, métodos de pagamento, velocidade no checkout ou valores de transação para explorar o que consegue passar.

A automação permite que esses ataques rodem de forma contínua, aplicando o que funciona e otimizando em tempo real. Cada resultado se torna um feedback, com autorizações, recusas e atividades posteriores moldando a próxima tentativa até que ela consiga passar por cima dos controles de fraude de uma empresa.

A automação e a IA não criam esses padrões sozinhos. Elas os tornam mais rápidos, consistentes e escaláveis.

Ao mesmo tempo, a automação e a IA estão mudando a forma como a fraude se comporta. A IA permite que fraudadores reforcem identidades sintéticas por meio de deepfakes, documentos falsificados e outras táticas projetadas para burlar as verificações padrão.

A fraude afeta a todos

Como esses ataques são tão fáceis de automatizar e escalar, os atores fraudulentos não visam mais apenas as maiores plataformas. Empresas de todos os tamanhos, em todos os setores e em todas as regiões podem se ver expostas aos mesmos playbooks, executados com a mesma velocidade e precisão. Os fraudadores não operam dentro de limites de fidelidade à marca ou de concorrência; se descobrem uma brecha em uma empresa, essa mesma vulnerabilidade é rapidamente testada e explorada em outros negócios.

Na prática, isso significa que o mesmo padrão pode aparecer em vários ambientes ao mesmo tempo. O script que testa números de cartão em uma plataforma é reaproveitado para outra. O mesmo método de abuso de promoções roda em dezenas de marcas. Os dados de identificação que foram aceitos uma vez são reutilizados até deixarem de funcionar. Pode parecer familiar, mas a diferença é a velocidade e a adaptabilidade — a rapidez com que as táticas podem ser recicladas.

Como esses padrões abrangem empresas, canais e setores, as empresas com acesso a conjuntos de dados maiores e de alta qualidade estão mais bem posicionadas para identificar e prevenir a fraude de forma proativa.

A fraude está se redistribuindo

Em vez de estar concentrada apenas em um pequeno número de transações de alto valor, a fraude expandiu-se para incluir atividades de menor valor, já que agora é mais facilmente escalada.

Isso altera as exigências impostas aos sistemas de fraude. Controles construídos para eventos isolados de alto risco agora experimentam um fluxo contínuo de atividade, aumentando tanto o volume de decisões quanto a ambiguidade entre o comportamento legítimo e o abusivo.

O impacto vai além das perdas por fraude. Ele se manifesta no aumento dos custos de revisão manual, no crescimento das recusas indevidas (false declines) e em oportunidades de receita perdidas.

O custo de uma decisão errada

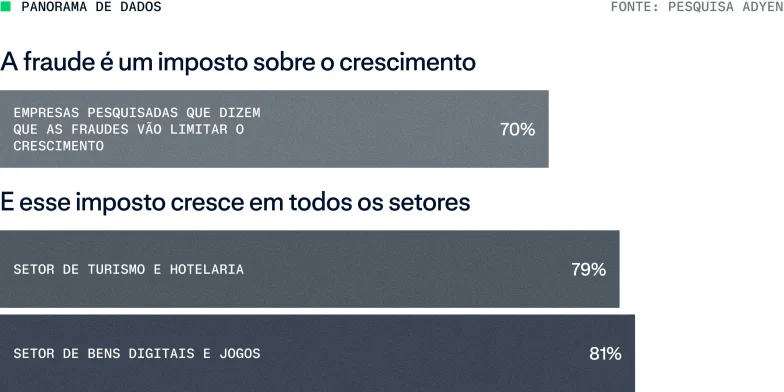

Quase 70% das empresas pesquisadas esperam que a fraude limite sua capacidade de aumentar a receita. Mais da metade relata custos crescentes de revisão manual.

Cada decisão quanto à fraude torna-se um dilema. Se os critérios de bloqueio forem muito permissivos, a fraude passa. Se o rigor nos controles for excessivo, clientes legítimos são barrados justamente no momento da compra.

Como 50% das empresas relatam um aumento nas recusas indevidas, o custo do excesso de cautela é evidente. Transações legítimas são bloqueadas, a experiência do cliente piora e a receita é perdida.

Em escala, essas decisões se acumulam e a fraude torna-se uma pressão contínua sobre o crescimento.

Estudo de caso: Como um varejista global de artigos esportivos descobriu uma fraude camuflada

Em agosto de 2025, um varejista global de artigos esportivos parecia estar tendo um mês recorde, com ativações de cartões-presente aumentando mais de 1.000%. Na realidade, o varejista estava sofrendo um ataque coordenado de fraude. Milhares de bots automatizados, imitando compradores reais, estavam testando números de cartões-presente em escala e esgotando os saldos. As perdas excederam US$ 750.000 antes que o ataque fosse contido.

Como a detecção de fraude do varejista sinalizava transações apenas depois de terem sido autorizadas, a empresa foi atingida duas vezes: por causa da receita perdida por fraude e pelas taxas de processamento de cada transação fraudulenta.

Ao mudar para um modelo de detecção de fraude pré-autorização, o varejista reduziu o volume de tráfego suspeito e conseguiu se concentrar nos sinais de risco restantes.

Com a redução do ruído, um padrão claro surgiu: sinais de dispositivos idênticos vinculados a modelos desatualizados de iPhone apareciam repetidamente nas transações. Uma regra direcionada encerrou o ataque em uma semana.

Usuários conhecidos, intenções desconhecidas

A fraude não está mais limitada apenas a usuários desconhecidos. Agora, ela opera por meio de identidades e interações que parecem legítimas.

Durante anos, a detecção de fraude focou em um conjunto restrito de perguntas, entre elas: "Esta é uma pessoa real e ela é quem diz ser?". Essas perguntas ainda são importantes, mas não são mais suficientes.

O desafio não é mais apenas a verificação estática de identidade em um único momento, mas a compreensão do comportamento conforme ele se desenrola ao longo do ciclo de vida do cliente.

A mesma conta ou dispositivo pode representar um cliente legítimo em um momento e uma conduta abusiva no próximo. Por exemplo: uma conta nova vinculada a um cliente real, mas criada apenas para acessar uma nova promoção, ou uma compra legítima devolvida posteriormente sob falsos pretextos.

"A fraude não começou a parecer legítima por acidente. Ela escolheu a legitimidade como estratégia."

O aumento dos comportamentos abusivos que parecem legítimos

Essa mudança se reflete nos tipos de fraude que as empresas enfrentam atualmente.

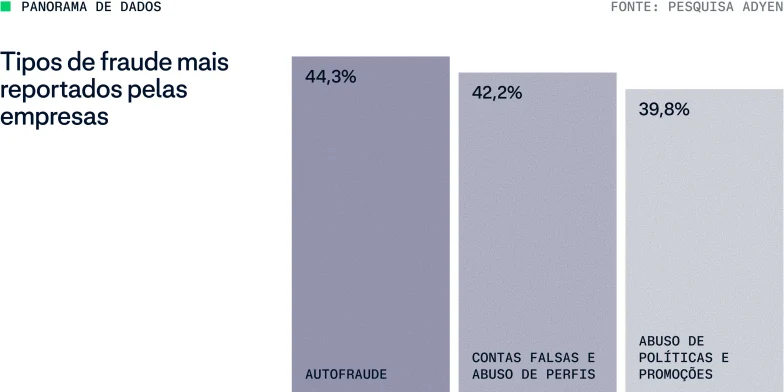

A autofraude (first-party fraud), em que os clientes fazem compras legítimas e depois abrem uma contestação indevida junto ao banco — alegando não recebimento, defeitos ou uso não autorizado quando nada disso aconteceu — é agora uma das formas mais comuns de abuso, relatada por 44,3% das empresas em nossa pesquisa.

Contas falsas e abuso de perfis vêm logo atrás, afetando 42,2% das empresas — usadas para usufruir de promoções repetidamente, distribuir atividades ou acessar ofertas destinadas a segmentos específicos.

O abuso de políticas e promoções não fica muito atrás, com 39,8%. Isso inclui práticas como devoluções em série, wardrobing (comprar para usar uma vez e devolver), ciclos de testes gratuitos, exploração de programas de fidelidade e empilhamento de descontos além do limite pretendido pelo lojista.

A autofraude se tornou mainstream e cada tipo de abuso se origina de perfis legítimos, não da invasão deles. Para o sistema, esses comportamentos muitas vezes parecem válidos. Eles passam por verificações projetadas para identificar acessos não autorizados ou detalhes de pagamento fraudulentos.

O desafio não é apenas identificar esses usuários. É evitar que o abuso das políticas aconteça repetidamente.

Perspectiva: Legitimidade como estratégia

"A fraude não começou a parecer legítima por acidente. Ela escolheu a legitimidade como estratégia. A indústria passou uma década aprimorando a verificação de identidade; essa base é fundamental, mas à medida que a fraude evoluiu, o desafio também mudou. Quando o mesmo cliente verificado pode render tanto o seu mais alto lifetime value quanto a sua maior perda, a identidade não explica mais o risco sozinha.

Da mesma forma, a prevenção à fraude deve mudar de verificações estáticas para a identidade dinâmica: sistemas que avaliam continuamente se o comportamento se alinha ao esperado ao longo do ciclo de vida do consumidor. A mudança não está apenas em uma melhor detecção, mas na forma como as empresas navegam pelo risco — conectando identidade, comportamento e regras de negócio para moldar resultados ao longo do tempo." - Andrea Ferrari, Senior Product Manager de Gestão de Fraude, Adyen

Explorando fraquezas

Historicamente, a fraude ia para onde as defesas eram mais fracas — por exemplo, passando da exploração de cartões físicos nos dias da tarja magnética para o ecommerce. Agora, ela está voltando com força crescente para as compras presenciais. À medida que as proteções online amadureceram, os fraudadores estão se adaptando e explorando lacunas no varejo físico, onde menos sinais e controles menos maduros tornam o abuso mais difícil de detectar.

Esse padrão ajuda a explicar por que problemas como o abuso de reembolsos em pontos de venda físicos estão aparecendo cada vez mais dentro de um cenário mais amplo de redistribuição do risco.

Tática emergente: Estornos avulsos em carteiras digitais

No final de 2025, um padrão de fraude sistemático surgiu entre varejistas dos EUA, visando os processos de estorno avulso (não vinculados à transação original) no ponto de venda.

Os fraudadores exploram lacunas nos processos de reembolso para emitir pagamentos diretamente para carteiras digitais. Ao ignorar o fluxo padrão, no qual os reembolsos são vinculados a uma transação original, eles conseguem gerar fundos sem uma compra verificada. Uma vez liquidados, as opções de recuperação são limitadas.

Esses incidentes frequentemente se repetem em várias unidades e geralmente ocorrem em ambientes com políticas de reembolso mais flexíveis, com perdas variando de US$ 10.000 a US$ 90.000 por incidente.

A tática baseia-se na aparência de legitimidade. Os fraudadores abordam a equipe durante períodos de alto volume, usando falsidade ideológica ou detalhes de transação forjados para forçar reembolsos fora dos protocolos padrão.

Nesses casos, a vulnerabilidade não está apenas no sistema, mas também em como ele é usado na prática. Permissões no nível da loja permitem esses estornos avulsos sem validação ou alçada de aprovação suficiente, enquanto a pressão para manter uma experiência de compra fluida torna mais difícil questionar solicitações ou introduzir barreiras.

Esses ataques expõem uma fraqueza antes mesmo do processamento dos pagamentos. Em muitos casos, o fator decisivo é como os fluxos de trabalho de reembolso operam sob pressão, especialmente durante períodos de grande movimento.

Reduzir o risco exige controles mais fortes no nível da loja em relação a reembolsos não referenciados, como permissões mais rígidas, fluxos de aprovação claros e orientação contínua da equipe sobre como identificar comportamentos suspeitos. Igualmente importante é trabalhar com um parceiro de pagamentos que possa identificar padrões rapidamente, notificar incidentes e conter perdas antes que elas tomem proporções maiores.

A zona cinzenta: bons clientes, mau comportamento

Nem todo abuso de política começa com intenção maliciosa. Em muitos casos, começa com incentivos.

Um desconto para novos clientes incentiva múltiplos cadastros. Uma política de devolução generosa reduz o custo do uso indevido. Testes gratuitos tornam-se recorrentes, em vez de um benefício único. Com o tempo, a atividade que antes era a exceção torna-se usual.

Comunidades online compartilham abertamente maneiras de "vencer o sistema", desde como maximizar promoções até como conseguir a aprovação de reembolsos. O que antes poderia ser considerado fraude é reformulado como uma "brecha", um hack ou simplesmente uma forma de otimizar os gastos. Clientes que não se consideram fraudulentos também podem envolver-se em ações que resultam em perdas para o negócio.

Para as empresas, isso torna o problema mais difícil de definir e de resolver. Bem-vindo à zona cinzenta.

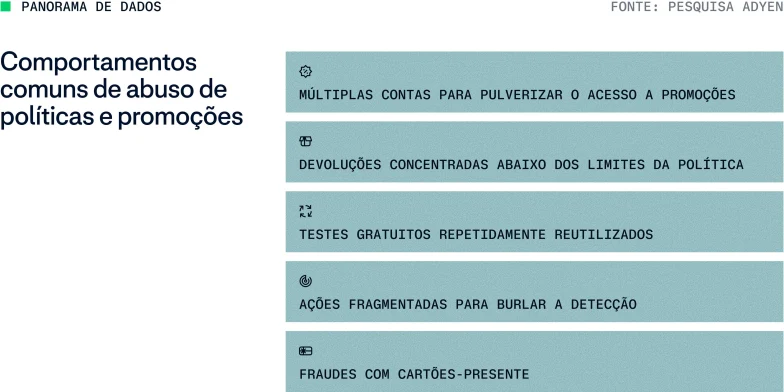

O desafio não é a falta de sinais. Frequentemente, nada se destaca no nível da transação e o padrão só emerge através da repetição:

Uso de múltiplas contas para pulverizar o acesso a promoções.

Testes gratuitos repetidamente reutilizados.

Devoluções concentradas logo abaixo dos limites da política.

Ações deliberadamente fragmentadas para burlar a detecção.

Fraude com cartões-presente.

Estudo de caso: Mitigando o abuso de testes para proteger a receita recorrente

No início de 2025, um líder global de software viu um aumento no abuso de períodos de teste (trials). Os usuários estavam se inscrevendo para testes gratuitos sem intenção de se tornarem clientes, muitas vezes usando credenciais de pagamento inválidas ou de baixa qualidade. O problema só se tornava visível mais tarde, quando o primeiro ciclo de faturamento falhava.

O problema não estava na renovação. Começava no onboarding.

Para resolver isso, a empresa trabalhou com a Adyen para adiantar a validação para o início da jornada do usuário. Em vez de depender de verificações básicas que apenas confirmam a existência de um número de cartão, eles adicionaram a validação antecipada dos métodos de pagamento durante o registro para o teste.

Essa abordagem permitiu avaliar se o método de pagamento fornecido poderia cobrir o valor da assinatura quando o faturamento começasse — sem cobrar o cliente durante o período de teste. Como resultado, cartões inválidos, fundos insuficientes e instrumentos de pagamento de alto risco foram filtrados antes que o acesso fosse concedido, enquanto os usuários legítimos continuaram a ter uma experiência de cadastro fluida.

Essa mudança melhorou o controle sem adicionar atrito desnecessário. As inscrições iniciais tornaram-se mais qualificadas, melhorando a qualidade geral da base de assinantes.

Com uma base de assinantes de maior qualidade, a conversão e a retenção posteriores melhoraram, tornando a receita mais previsível.

Da identidade à intenção

Os sistemas antifraude tradicionais baseiam-se na correspondência da identidade com o instrumento de pagamento. Eles verificam credenciais, autenticam usuários e avaliam se uma transação tende a ser legítima com base em sinais conhecidos. Mas quando uma mesma identidade pode ser usada tanto para comportamentos legítimos quanto abusivos, esses sinais perdem confiabilidade se analisados isoladamente.

A pergunta não é mais apenas "Quem é este usuário?", mas sim: "Este comportamento é consistente com o uso legítimo ao longo do tempo?"

A precisão impulsiona o crescimento

À medida que a fraude se torna mais difícil de distinguir, o custo de tomar uma decisão errada pode exceder a própria perda por fraude.

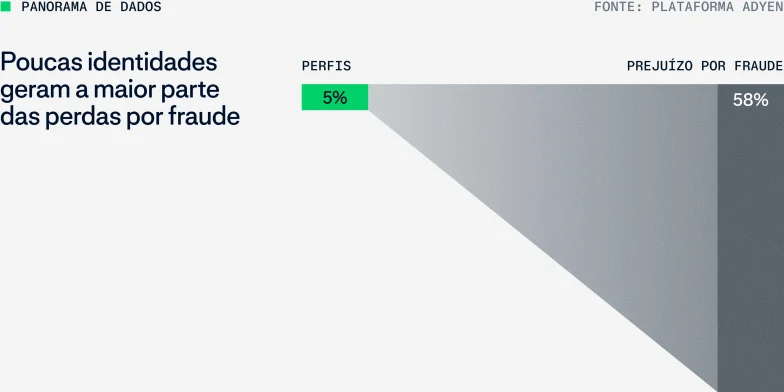

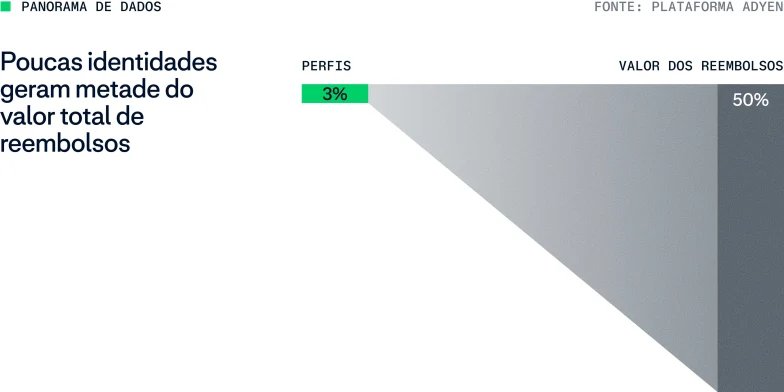

Uma pequena fração de identidades agora impulsiona uma parcela desproporcional do risco. Mas os controles usados para impedi-las são aplicados de forma ampla demais. Ao tentar evitar o abuso por parte de uma minoria de usuários, as empresas introduzem barreiras que afetam a todos.

O custo real da fraude se manifesta não apenas nas perdas que passam, mas no que é bloqueado. Em alguns casos, controles estáticos bloqueiam até 10% de clientes legítimos, de acordo com dados da plataforma Adyen.

Recusas indevidas, atrito desnecessário e custos crescentes de revisão manual não são mais efeitos colaterais; eles são centrais para entender o impacto da fraude na receita.

A maioria das estratégias de fraude foi construída para minimizar perdas. Esse modelo se tornou obsoleto.

A gestão de fraude é cada vez mais entendida como uma série de decisões comerciais que, em última análise, determinam quanta receita legítima uma empresa consegue reter.

A questão não é mais quanta fraude uma empresa está disposta a tolerar. A questão é quanta receita legítima ela está disposta a perder tentando contê-la.

A necessidade de controles mais precisos

Quando a fraude aumenta, intensificar os controles pode parecer a resposta óbvia. Mais regras, mais etapas de verificação, mais revisões manuais, políticas mais rígidas — tudo isso adiciona custos e atrito.

O impacto já pode ser visto. Minimizar os custos operacionais tornou-se a prioridade número um para 29% dos lojistas em 2025, contra apenas 10% em 2024, de acordo com dados do MRC.

Nossa pesquisa mostra que 58% das empresas estão enfrentando custos crescentes de revisão manual, enquanto 50% relatam um aumento nas recusas indevidas. Com controles adicionais muitas vezes dependendo de sinais estáticos, até 10% dos clientes legítimos são bloqueados.

Há uma desconexão entre o risco percebido e a realidade. Ao tentar se proteger contra uma minoria concentrada de identidades abusivas, as empresas introduzem custo e fricção. Cada recusa indevida não apenas prejudica a conversão naquele momento, mas também mina a confiança, a retenção e valor do ciclo de vida do cliente (LTV), tornando-se um imposto sobre seus consumidores mais valiosos.

Insight: Quando a política é rígida sem ser precisa, os clientes pagam o preço

Nos setores de vestuário e luxo, os varejistas reduziram as taxas de reembolso entre 21% a 25% em 2025 sem um aumento correspondente nas disputas. Caminhos de resolução alternativos, como trocas ou crédito em conta, ajudaram a preservar a confiança do cliente enquanto também protegiam as margens.

No segmento de plataformas de relacionamento, o cenário é diferente. Uma redução de 38% nas taxas de reembolso levou a um aumento de 66% no volume de chargebacks. Sem um caminho de resolução, os clientes recorrem à abertura de contestações.

Portanto, embora o enrijecimento das políticas possa reduzir o abuso, ele também pode corroer a confiança dos clientes legítimos, se não houver alternativas claras que impeçam os chargebacks de serem a única opção.

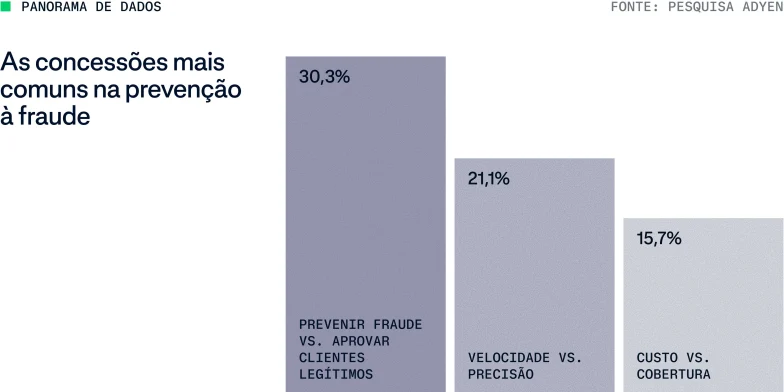

Uma série de concessões

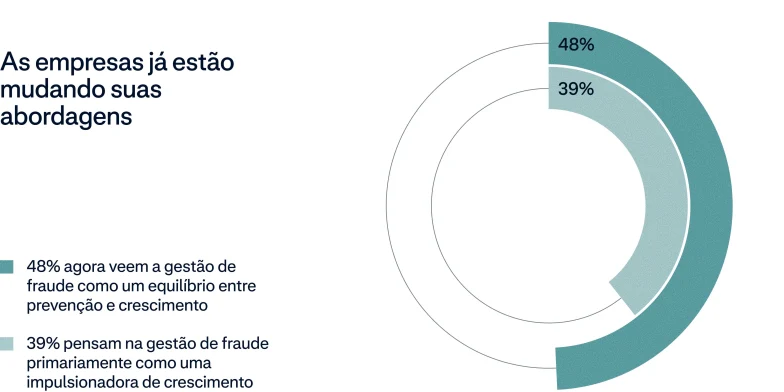

Para a maioria das empresas, a gestão de fraude é uma série de concessões. De acordo com nossa pesquisa, 96,8% das empresas fizeram pelo menos um tradeoff relacionado à fraude no último ano.

Qual é a estratégia antifraude ideal?

por Brigette Korney, Head Global de Otimização de Performance, Adyen

A resposta sincera é a que a maioria das empresas não quer ouvir: depende.

Prevenir a fraude é mais do que apenas uma obrigação regulatória. Cada abordagem envolve escolhas difíceis entre risco, fricção, custo e crescimento. Na prática, a estratégia correta depende do seu modelo de negócio. Aqui estão algumas considerações essenciais:

Perfil de margem. Empresas com margens mais altas podem absorver mais riscos para proteger a conversão. Já negócios com margens mais estreitas precisam de controles mais rígidos, mas não podem arcar com os custos de uma fricção generalizada ou de revisões manuais.

Prioridades de crescimento. Uma empresa focada em aquisição tomará decisões diferentes de uma que busca otimizar a retenção e o lifetime value. A estratégia antifraude deve acompanhar essa mudança.

Mix de clientes. Nem todos os clientes representam o mesmo valor ou risco. Aplicar os mesmos controles a um comprador de primeira viagem e a um cliente recorrente de alto valor é onde a maioria das estratégias falha.

O problema surge quando uma estratégia desenhada para um determinado contexto é aplicada indistintamente em todos os mercados, segmentos e estágios do ciclo de vida. Com o tempo, isso gera custos ocultos: taxas de aprovação mais baixas, aumento nas revisões manuais e fricção para os clientes errados. O objetivo não é eliminar o risco, mas alinhar risco e fricção aos pontos onde eles criam ou destroem valor.

O que isso significa na prática

Gerenciar essas concessões envolve três pilares:

As ferramentas que você usa. Você precisa de ferramentas que se adaptem em tempo real, seja aplicando proteção onde o risco é maior ou pontuando transações com mais precisão. Regras estáticas não conseguem acompanhar a velocidade com que a fraude evolui.

As pessoas por trás das decisões. A performance melhora quando a gestão de risco não é feita de forma isolada. O acesso a especialistas, o compartilhamento de insights e a otimização contínua são o que transformam uma estratégia em algo que realmente funciona na prática.

O ecossistema no qual você está inserido. Padrões de fraude não ficam restritos a um único negócio. A maneira mais rápida de se manter à frente é por meio de sinais compartilhados, inteligência de mercado e visibilidade sobre como as tendências evoluem em toda a rede de pagamentos.

Do controle de fraude à estratégia de crescimento

A prevenção à fraude não funciona mais como uma ferramenta bruta.

Aplicados de forma ampla, os controles aumentam o custo, reduzem a conversão e corroem a confiança. Aplicados com precisão, eles se tornam uma alavanca de crescimento — melhorando as taxas de aprovação, reduzindo a fricção desnecessária e protegendo o valor do ciclo de vida do cliente. Não se trata de reagir a transações isoladas, mas de entender padrões. Não de aplicar a fricção de forma uniforme, mas de alocá-la onde ele tem o maior impacto.

A próxima pergunta é o que realmente é preciso para fazer essa distinção.

“O verdadeiro desafio não é mais identificar o risco, mas alocar o nível apropriado de fricção com precisão suficiente para proteger a margem sem limitar o crescimento.”

Identidade dinâmica como infraestrutura

Se as verificações tradicionais não conseguem diferenciar clientes legítimos de fraudes, o que funciona?

Os capítulos anteriores descreveram um cenário de fraude no qual um risco crescente vem de usuários reconhecidos: contas verificadas, dispositivos já identificados e atividades que passam por todos os pontos de controle.

Essa mudança significa que diferenciar transações legítimas de abusos está mais difícil do que nunca.

A resposta não está em uma verificação mais rigorosa. A identidade não é mais uma credencial a ser confirmada uma única vez. Ela é dinâmica — uma camada contínua de contexto construída a partir da atividade ao longo de todo o ciclo de vida do cliente, em vez de ser validada em um ponto isolado na jornada.

Da verificação ao reconhecimento

A verificação responde a uma pergunta binária em um único momento: esta pessoa é quem ela diz ser? Já o reconhecimento constrói uma visão ao longo do tempo: esta atividade se encaixa no padrão de um cliente de confiança?

A diferença é crucial porque a fraude aprendeu a passar pela verificação. Mas ela ainda não consegue replicar facilmente um histórico comportamental consistente. Um cliente que retorna, comprando dentro de sua faixa habitual em um dispositivo reconhecido, avança com o mínimo de atrito. Mas quando esse mesmo padrão muda — para devoluções excepcionalmente frequentes, abuso de promoções ou atividade distribuída em várias contas — a mudança na intenção torna-se visível, mesmo quando a identidade em si não mudou.

A confiança é conquistada e monitorada, não concedida uma vez e presumida dali em diante.

Insight: Quando a autenticação inteligente vence o atrito

Os benefícios desta estratégia são evidentes nos mercados que já a implementaram.

Em 2024 e 2025, varejistas da APAC enfrentaram o maior peso operacional no combate à fraude no mundo. Segundo nosso estudo, cerca de 70% apontaram custos crescentes com revisão manual e 60% sofreram com recusas indevidas. Além disso, um terço dos entrevistados não conseguiu equilibrar a prevenção de perdas com a experiência do cliente legítimo.

Já entre os usuários da Adyen em mercados como Japão, Austrália e Singapura, onde a autenticação é mais difundida, os resultados divergem. Nossos dados mostram que a aprovação de risco atingiu 99,57%, crescendo em média 17 pontos-base ano a ano, com queda constante nos níveis de chargeback.

Fonte: Pesquisa e dados da plataforma Adyen

Confiança em escala

O valor da identidade conectada se multiplica em uma rede mais ampla. Uma única empresa pode construir um contexto comportamental dentro de seu próprio ecossistema. Mas o reconhecimento no nível da rede — extraindo sinais de uma variedade de empresas e dispositivos — cria um panorama mais detalhado e ágil desde a primeira interação.

Em toda a rede global da Adyen, há 84% de chance de que uma identidade já tenha aparecido em transações, empresas, repasses de valores ou emissão de cartões. Isso significa que mesmo novos relacionamentos com clientes podem começar com contexto, viabilizando decisões assertivas logo na fase inicial e menos atrito para clientes que já demonstraram comportamento confiável em outros pontos da rede.

É um sistema no qual o reconhecimento se transforma em reputação.

Produto em destaque: Construindo um mecanismo para o futuro da fraude com o Protect

Os controles de fraude tradicionais focam no bloqueio de transações ruins após o risco se tornar visível. Mas a fraude moderna explora cada vez mais os sistemas que cercam o pagamento: promoções, guest checkout, criação de contas, devoluções e valores armazenados.

A abordagem mais eficaz antecipa as decisões de risco. Ao combinar a continuidade da identidade, o reconhecimento entre varejistas e os sinais de risco pré-autorização, as empresas distinguem o comportamento confiável do abusivo antes que o checkout sofra com atritos, quedas na autorização ou perdas posteriores.

A vantagem não está apenas em obter taxas de aprovação mais altas ou em ter menos perdas por fraude. É um maior controle sobre como a confiança é calibrada entre perfis de margem, fases de expansão e jornadas do cliente — dando às equipes a capacidade de reduzir recusas indevidas, minimizar revisões manuais desnecessárias, adaptar o apetite ao risco às prioridades do negócio e antecipar a identificação de padrões de abuso.

O equilíbrio mais difícil na fraude é manter o sucesso da autorização enquanto se melhora a prevenção. Tradicionalmente, esses fatores são inversamente correlacionados: capturar mais fraudes significa bloquear mais clientes bons.

Mas os lojistas que utilizam a solução de risco nativa da Adyen, o Protect, registraram em 2025:

+16% de captura de fraude YoY: O Protect identificou uma parcela maior de fraudes reais do que no ano anterior.

-33% na taxa de falsos positivos YoY: Apesar de capturar mais fraude, menos clientes legítimos foram bloqueados incorretamente.

Taxa de autorização preservada 2x maior em comparação com empresas que não usam o Protect.

À medida que o comércio se torna cada vez mais automatizado, a estratégia vencedora não é delegar as decisões a uma "caixa preta". É mover a prevenção para o início do fluxo, mantendo as equipes no controle.

Quando o cliente é um agente

Historicamente, a prevenção à fraude centrou-se em dois desafios fundamentais: distinguir perfis legítimos de perfis de risco — geralmente por meio de sinais comportamentais — e autenticar a autoridade para garantir que a pessoa que inicia uma transação tem permissão para fazê-lo.

O agentic commerce introduz um terceiro participante, o agente, o que complica esses problemas e cria outros inteiramente novos. Os lojistas agora também devem:

Identificar agentes legítimos versus agentes maliciosos ou exploradores.

Verificar se um agente está autorizado a agir em nome de um cliente.

Garantir que o agente esteja operando dentro dos limites do que o cliente realmente pretendia.

Essa última dimensão, a intenção, é nova. Mesmo um agente legítimo e autenticado pode se comportar de maneiras que divergem das expectativas do usuário devido a estratégias de otimização, manipulação adversária ou incentivos desalinhados

Um novo desafio na identificação de fraudes

Essa mudança torna o agentic commerce um desafio de fraude distinto — não apenas uma versão mais rápida do que veio antes. O risco não é apenas que maus usuários utilizem agentes. É que agentes confiáveis e maliciosos são cada vez mais indistinguíveis no momento da transação e os sistemas existentes não foram projetados para diferenciá-los.

Espera-se que o agentic commerce influencie uma parcela significativa do volume de pagamentos nos próximos cinco anos. Mas seu impacto é desigual entre os setores, assim como o risco.

Padrão em evolução: Abuso de promoções iniciado por agentes

À medida que os agentes de compras baseados em IA se tornam mais capazes, os sistemas automatizados podem explorar promoções e janelas de estoque mais rápido do que os lojistas conseguem responder.

Em um cenário típico, os agentes monitoram ambientes de preços e disparam compras em massa quando as condições são atendidas — combinando descontos, créditos de fidelidade e incentivos de pagamento de maneiras que os lojistas nunca pretenderam. As transações em si são individualmente válidas e nenhum sinal isolado aciona uma regra. Mas, em combinação, elas produzem um abuso sistêmico.

Uma variação disso visa lançamentos de produtos com estoque limitado. Agentes adquirem estoque em escala segundos após o lançamento, superando os clientes legítimos e os controles projetados para protegê-los. O que parece ser um lançamento bem-sucedido pode, na realidade, ser uma extração parcialmente automatizada.

Ao contrário dos ataques de bots tradicionais, esses padrões geralmente não exigem credenciais roubadas ou identidades sintéticas. Eles operam por meio de contas legítimas com históricos de compras reais.

O agentic commerce não cria uma categoria inteiramente nova de fraude. Ele industrializa os casos extremos que as empresas já lutam para conter.

Antecipando a defesa

Na era do agentic commerce, não basta mais aplicar controles de fraude no checkout. Quando um agente chega a esse ponto, muitas decisões já foram tomadas, muitas vezes dentro de sistemas que o lojista não pode observar ou controlar. O resultado é uma maior exposição a chargebacks, abuso de reembolso, exploração de promoções e transações que são tecnicamente válidas, mas desalinhadas com a intenção do usuário.

Em suma, a confiança deve ser estabelecida mais cedo entre sistemas, protocolos e participantes — não apenas no momento do pagamento.

Inteligência, identificação e autenticação

Esses desafios ainda estão evoluindo, mas algumas abordagens claras já surgem no horizonte:

Inteligência comportamental

Os sistemas de fraude devem se adaptar para reconhecer padrões comportamentais específicos de agentes, não apenas humanos. Isso inclui o treinamento de modelos em padrões de interação orientados por agentes, a captura de sinais mais cedo no ciclo de vida da transação e o compartilhamento de mais dados entre os participantes do ecossistema, incluindo lojistas, redes, emissores e plataformas de IA.

Identificação do agente

Uma capacidade crítica será distinguir agentes confiáveis de não confiáveis. Isso provavelmente dependerá da colaboração com redes de pagamento e instituições financeiras, estruturas de identidade compartilhadas ou registros para agentes, e sinais padronizados indicando a procedência e a reputação do agente.

Autenticação e delegação

Os sistemas de autenticação existentes não foram projetados para o comércio delegado. Iniciativas já estão em andamento para expandir os protocolos atuais para dar suporte à autorização baseada em agentes, definir como o consentimento e a delegação são capturados e verificados, e alinhar os padrões de transação emergentes com os padrões da indústria e os marcos regulatórios.

A confiança deve começar mais cedo

De acordo com os dados da nossa pesquisa, uma parcela significativa dos lojistas já considera a pontuação de confiança da plataforma de IA como crítica — priorizando a capacidade de avaliar não apenas quem está transacionando, mas qual sistema está agindo, em nome de quem e se essa delegação foi explicitamente autorizada.

Organizações visionárias estão respondendo ao tratar o risco menos como um ponto de verificação no checkout e mais como uma camada de controle contínuo. As empresas mais bem posicionadas para essa transição são aquelas que reconhecem que a identidade, a delegação e a intenção devem ser modeladas separadamente e conectadas antes que o agente chegue.

Conclusão

A dinâmica da fraude mudou fundamentalmente. Em 2026, os riscos mais significativos não estão mais no perímetro; eles operam dentro dos sistemas e comportamentos construídos para clientes legítimos. Essa mudança torna os controles tradicionais menos eficazes e o atrito generalizado mais dispendioso.

Não se trata de ter mais controles, mas de ter mais precisão — usando identidade dinâmica, comportamento e contexto para diferenciar confiança de risco mais cedo na jornada do cliente.

Ao fazer isso, a gestão de fraude torna-se mais do que uma função defensiva. Ela se torna uma forma de proteger a receita e impulsionar o crescimento, ao mesmo tempo em que permite tomar decisões melhores sobre onde e como a confiança é aplicada.

Posfácio: Uma mudança de políticas

Hoje, o abuso não reside apenas na clássica fraude de pagamento não autorizado. Ele se manifesta em golpes, falsidade ideológica, mau uso por parte do próprio cliente, abuso de políticas e outras atividades com aparência legítima que são mais difíceis de identificar em um único momento e, muitas vezes, só se tornam visíveis através do comportamento ao longo do tempo.

Historicamente, as políticas antifraude foram construídas em torno de um problema mais restrito. O foco estava em autenticar o cliente, autorizar a transação e decidir quem deveria arcar com o prejuízo quando algo desse errado. Essa abordagem ainda tem valor, mas não resolve mais o problema de forma suficiente.

A Autenticação Forte de Cliente (SCA, do inglês Strong Customer Authentication),, por exemplo, ajuda com credenciais roubadas — mas não quando o consumidor é convencido a enviar o dinheiro por conta própria. A Verificação de Beneficiário (VoP, do inglês Verification of Payee) ajuda com transferências de crédito mal direcionadas e golpes rudimentares de falsidade ideológica, mas não captura condutas que só parecem suspeitas quando vistas através do tempo, das contrapartes ou dos canais.

Para fraudes que tomam forma muito antes do pagamento ser enviado, uma estrutura construída principalmente em torno da autenticação e autorização no momento da transação sempre chegará tarde demais. As políticas regulatórias estão começando a refletir essa nova realidade de várias maneiras:

No Brasil, o Mecanismo Especial de Devolução (MED) do Pix permite que a instituição receptora bloqueie fundos e, com o aprimoramento das regras de rastreabilidade, monitore transferências subsequentes.

Na Austrália, a Estrutura de Prevenção exige ações de prevenção em vez de reembolso, com o ressarcimento como último recurso.

No Reino Unido, a exigência obrigatória de reembolso devolve às vítimas a maior parte das perdas por golpes de pagamentos autorizados (APP) dentro do escopo.

Na União Europeia, o pacote emergente PSD3/PSR estende o escopo da verificação obrigatória do nome do beneficiário e fornece uma base legal explícita para que os provedores de serviços de pagamento (PSPs) compartilhem sinais de fraude que anteriormente estavam em uma "zona cinzenta" de privacidade.

Nenhum desses modelos é completo por si só, mas, no geral, a política regulatória está se afastando de qualquer parte individual em um único momento e se movendo para os espaços entre os participantes.

A atribuição de responsabilidade é outro caminho que os reguladores estão tomando. É fácil entender o porquê, já que retifica danos reais quando perdas por golpes acontecem. Mas ainda é uma solução a posteriori que pouco faz para identificar golpistas mais cedo, interromper a fraude em si ou impedir que os fundos se movam em primeiro lugar. Em alguns casos, pode até encorajar a complacência do consumidor ao reforçar a ideia de que o sistema absorverá a perda depois.

Para os padrões de fraude que estão ganhando terreno agora, essa é uma resposta limitada, porque o problema não é simplesmente quem absorve o prejuízo. É que os usuários corretos muitas vezes não conseguem ver o suficiente, e cedo o suficiente, para interromper a fraude de vez. É por isso que um melhor compartilhamento de dados é tão importante. Ele nos aproxima da fraqueza real no sistema e oferece uma chance melhor de melhorar a prevenção, em vez de apenas realocar o custo depois que a prevenção falha.

Acesse o relatório completo

Obtenha o PDF completo para ler, compartilhar ou consultar mais tarde.