Veiledninger og rapporter

Optimaliser virksomheten #3: Trygg handel på nett

Sikkerheten bør alltid være en av selskapets viktigste prioriteringer. Finn ut hvordan dere kan oppdage og bekjempe svindel ved hjelp av maskinlæring og eksperimentering.

Innennetthandelenhar man, inntil nylig, prioritertsikre betalingerfremfor kundeopplevelsen – til tross for at det ikke er noen egentlig motsetning mellom disse aspektene. Mange betalingsleverandører benytter en mangelfull og treg fremgangsmåte for å bekjempe svindel: de blokkerer betalinger ved det minste avvik.

En annen IP-adresse? Blokker. Nye kortopplysninger? Blokker. Uvanlig stort beløp? Blokker det også.

Til tross for dette har svindelen fortsatt å øke.Nilson Reportrapporterte allerede i 2018 at tapene knyttet til svindel over hele verden beløp seg til nesten 28 milliarder dollar i 2018. De beregnet også at summen ville stige til nærmere 36 milliarder USD i løpet av tre års tid, det vil si i dag.

I denne tredje delen av bloggserien om å optimalisere virksomheten vil vi gå gjennom ulike måter å oppnå maksimal sikkerhet og beskytte forbrukere motsvindelpå – uten at det går på bekostning av kundeopplevelsen. Vi vil se på hvordan dere kan finslipe risikohåndteringsverktøyet og bruke avanserte algoritmer forkundeidentifikasjon, og for å heveautoriseringsgraden.

Risikohåndteringsteknologien som får virksomheten til å fungere

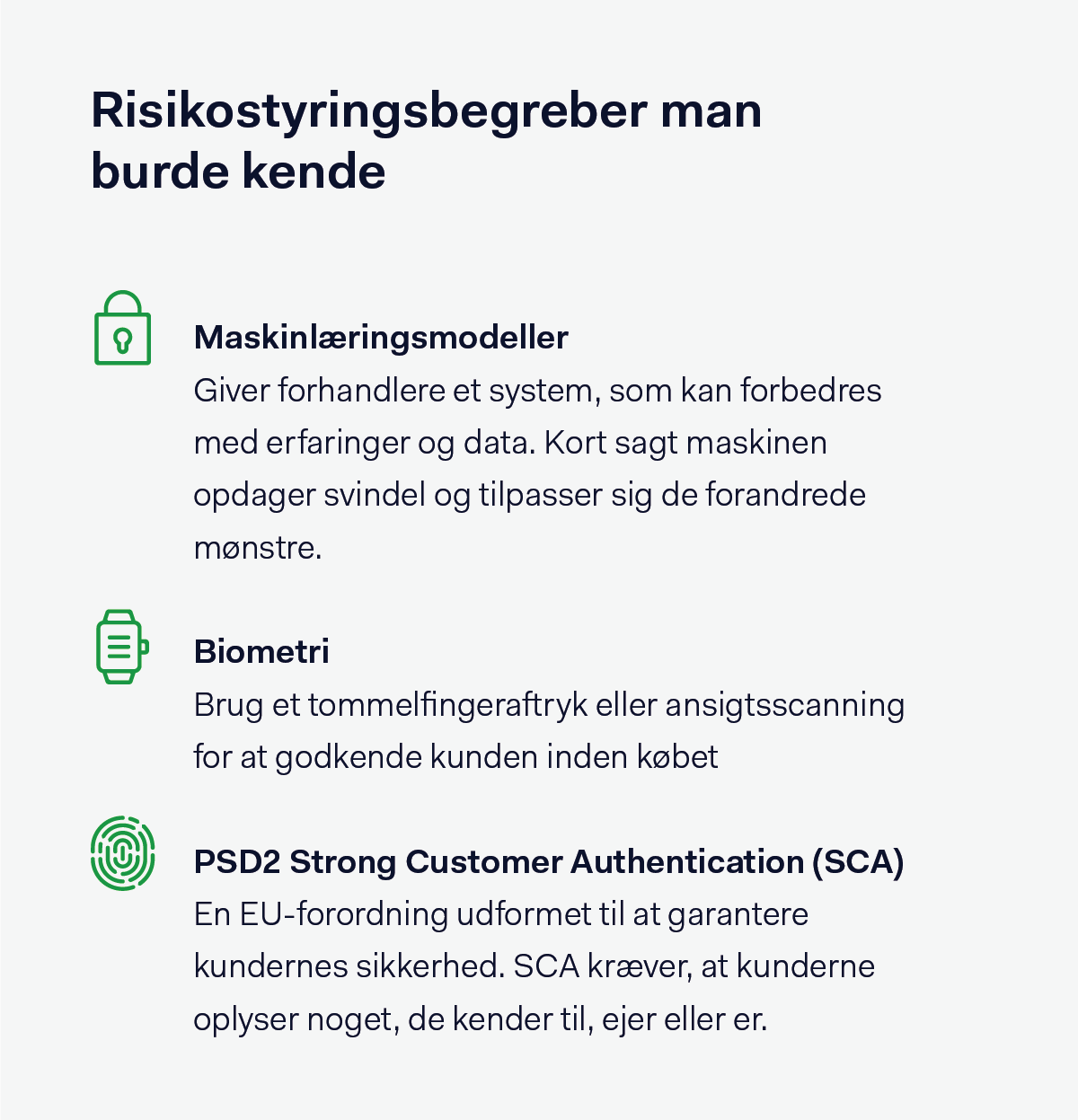

Risikohåndteringsteknologi handler om å utvikle verktøy og teknikker for å holde tritt med svindelen, som stadig utvikler seg. Det finnes ulike måter å håndtere svindel på. Noen leverandører anbefaler en kompromissløs holdning for å oppnå sikre betalinger. Denne strategien, som lover 0 %chargebacks, kan føre til at man avviser reelle kunder. Andre leverandører nevner nye fremskritt innen maskinlæring, kunstig intelligens (AI), biometri og til og medPSD2-direktivetssterke kundeautentisering (SCA) som raske løsninger på problemet.

Adyen har et enkelt svar: Det finnes ingen magisk alt-i-ett-løsning. Vi tror den beste måten å beskytte virksomheten og kundene mot svindel på, er å kombinere ulike teknikker for å ta de klokeste beslutningene.

Slik agerer man når forutsetningene endrer seg

Tidligere dreide netthandelssvindel seg om å hacke plattformens gateway og stjele kortopplysninger, men dette har endret seg de siste årene. I dag handler arbeidet medsvindelom en kamp mot både automatiserte og menneskelige angrep.

Klikkfarmer og boter er et eksempel på denne utviklingen. For ti år siden var det svært få som visste hva disse angrepene gikk ut på, men i dag påvirker de alt fra reality-TV til politiske valg og betalingssvindel. De koordinerer automatiserte høyhastighetsangrep for å oppnå resultater. Det handler ofte om fysiske “lavtlønnsfabrikker” der folk blir ansatt for å utføre fokuserte angrep der de utgir seg for å være ekte kunder. Arbeiderne kombinerer en mengdedatapunkter(fødselsdato, et passord som er lekket ved et datainnbrudd eller et postnummer) for å logge inn. Deretter kan de få tilgang til informasjon om betalinger og identitet.

Hvis man ikke kan håndtere svindel fra både automatiserte og menneskelige angrep, havner virksomheten bakpå og man mister kundenes tillitt. Men situasjonen er ikke helt håpløs. Firmaene kan gjøre en hel del for å bekjempe svindel og hele tiden ligge et skritt foran.

Byggesteinene for en vellykket strategi

Det er fem byggesteiner en virksomhet bør ha i bakhodet for å bygge opp et eget system for risk management. Noen av dem er åpenbare (teknologi for å bekjempe svindel), mens andre kan virke fremmede (testing og eksperimentering). La oss se nærmere på komponentene og deres ulike funksjoner.

1. Digitale løsninger for svindelbekjempelse

Første skritt for å bekjempe svindel er å oppdage den. De fleste digitale løsningene for svindelbekjempelse bruker avansertdatavitenskapmed maskinlæringsmodeller for å oppdage atferdsmessige avvik over en rekke dataoppsett. Teknologien kan konfigureres for spesifikke høyrisikosegmenter, for eksempel betting eller geografiske regioner med høy svindelfrekvens.

Finn en leverandør som bruker flere ulike maskinlæringsmodeller for å oppdage svindel. På denne måten tar dere høyde for alle mulige scenarioer og unngår utilsiktede fordommer med tanke på regioner,betalingsmetodeeller transaksjonsverdi.

2. Bruk risikokunnskap og data for å beskytte mot bedrageri

Å bruke en kombinasjon av egen kunnskap eller erfaringer og maskinlæringskunnskap kalles vanligvis ‘overvåket maskinlæring’. Ved overvåket maskinlæring brukes kategorisertdata, informasjon ombetalingsautoriseringog flere tusen andre datapunkter som beslutningsunderlag. Maskinlæringen ‘belønnes’ ut fra hvor godt den lykkes (hver korrekt blokkert bedragersk transaksjon). Dette innebærer at den ikke baserer seg på forhåndsbestemte ideer eller oppfatninger, slik vi mennesker gjerne gjør.

Utgangspunktet er at man initialt gir maskinlæringen en base av informasjon, og deretter tilpasser maskinen seg en mengde ulike svindelsituasjoner.

Leverandører som har en lang historie innen risikohåndtering, internasjonalevirksomhet og dessuten tilgang til omfattendedataom transaksjoner og kunder, kan få bedre analyser og resultater fra maskinen. Sørg for at leverandøren kontinuerlig utvikler maskinlæringen for å holde tritt med svindlernes nye former for angrep.

Husk at maskinlæringenbare er så god som basisdataen er. Hvis det finnes spesielle omstendigheter eller unike grunner til å blokkere en betaling, er det også viktig å kunne ta inn det menneskelige, ‘overvåkende’ aspektet.

3. Innstillingene kan endres basert på selskapets behov

De fleste er nok enige om at det ikke finnes én løsning som passer for alle når det gjelder svindelbeskyttelse. Enten det handler om å tilby de riktigebetalingsmetodene, å agere på et bestemt marked eller en artikkels tema, risk management (eller risikohåndtering), er det viktig å kunne tilpasse seg. Bedrifter og bransjer kan lære av hverandre, særlig når det handler om å oppdage visse typer svindel. Og for dette formålet kan det være praktisk med maler for bransjerisiko.

Streamingtjenestermed en freemium-prissettingsmodell kan ofte utsettes for mange kortbaserte testangrep. På samme måte kan en sportskjede som lanserer en populær treningssko, bli angrepet av en bot som kjøper opp lageret før de ekte kundene rekker å handle. I slike situasjoner kan det være nyttig med maler for bransjerisiko, fordi de gir selskapet en delvis skreddersydd guide basert på bransjen. Strategien kan alltid tilpasses, og med den riktige risikohåndteringsplattformen kan du bygge videre på malen ved å legge til nye risikoregler.

Risikoregler gjør det enkelt å legge til skreddersydde innstillinger som fokuserer på selskapets behov når det kommer til å avgjøre hva som skal skje med en betaling i et spesifikt scenario. Det kan handle om et stort antall uventede transaksjoner eller store volumer av betalinger fra én bestemt IP-adresse – listen kan være lang. Ved hjelp av risikoregler kan man også opprette risikovarsler eller gjennomføre automatiske tiltak som å sende transaksjoner til granskning eller avvise betalingen. Ved å bygge ut og tilpasse risikoreglene kan man ta hensyn til selskapets egen risikoappetitt, sesongvariasjoner på markedet og angi faste regler for selskapets betalinger. Man kan også avvike manuelt fra maskinlæringsreglene med egne tilpassede regler der dette er hensiktsmessig.

Adyen lager også forslag til tilpassede regler basert på data fra vårtnettverk av forhandlere. Vi kan bruke disse reglene på kampanjenivå. For varer med begrenset opplag, som treningsskoen vi nevnte, kan man legge inn en begrensning slik at kundene bare kan kjøpe et visst antall av produktet.

Betalingsinnhold du gjerne vil lese

Fyll ut registreringsskjemaet for å få tilsendt nyheter, oppdateringer og artikler fra oss om alt innen betalinger, og motta invitasjoner til sammenkomster både ansikt til ansikt og på nettet.

Meld deg på vårt nyhetsbrev4. Muligheten til å teste og eksperimentere fra starten

Styrk risikoinnstillingene ved hjelp av en vanlig A/B-testing. Det hjelper systemet med å beskytte forbrukerne mot svindel.

Ved eksperimenter som skal forbedre risikoinnstillingene, er det svært viktig at man formulerer en tydelig hypotese. Det er også viktig å skape stort utvalg. Dette kan oppnås ved å kjøre testene lenger og bruke mindre segmenter for å identifisere etterslepende indikatorer, eller ved å velge hvilke grupper man ønsker å teste mot: for eksempel spesifikke geografiske områder i stor skala over kortere tid.

Sørg for å velge en leverandør som kan bruke A/B-testing, definere målsegmenter og få anbefalinger om hvor stort et utvalg trenger å være. Ta hensyn til avvikende verdier som sesongvariasjoner (dvs. ikke kjør eksperimenter på Black Friday) og forstå hvordan man ekstrapolerer resultatene for å gjøre meningsfylte endringer basert på testene.

5. Kostnadseffektiv risikovirksomhet

Vi vet at svindel ikke alltid er åpenbart. Hvis det ikke er klikkfarmer eller boter, kan det dreie seg om en shoppingsugen forbruker med tregt nett. Det er viktig å kunne optimalisere risikohåndteringsflyten og raskt ta riktig beslutning. Ved å tilpasse og segmentere supporten, kan man kontrollere saksflyten ved å dirigere trafikken til riktig supportkø.

Muligheten til å granske betalinger med relevant informasjon er avgjørende. Derfor bør du alltid bruke en leverandør som integrerer databaser fra tredjepart, for eksempel postnummerkontroll, forhåndsvisninger fra sosiale medier og andre verifiseringsdatabaser.

Umiddelbar svindelbeskyttelse

Det er kanskje ikke alltid mulig å oppdage svindelen, men det er likevel mulig å bekjempe den. Det er snakk om små, trinnvise forbedringer, som å bruke maskinlæring, eksperimenter eller regulatoriske tiltak for å forsikre seg om at sikkerhetsarbeidet omfatter alle aspekter av svindel.

Vår neste og avsluttende del i serien om optimalisering av virksomheten handler om tilbakekalling av betaling.

Beskytte forbrukerne

Finn ut hvordan Adyen kan hjelpe deg med å optimalisere virksomheten din ved å beskytte forbrukerne dine

Kontakt oss