Artikkel

Hvordan fungerer Adyens betalingsplattform

Fordeler som forhandlere og andre typer virksomheter ser i samlede betalingsløsninger for enkle online betalingsløsninger og betalingsbehandling. Joakim Olsson, teknisk ekspert hos Adyen, forteller mer om hvordan Adyens betalingsplattform fungerer.

Alt du trenger for å ta betalt

- Fra et bedriftsperspektiv finnes det mange leverandører som tilbyr checkout, kortterminaler, kortavtaler og utbetalinger i én tjeneste. Men fra et teknisk perspektiv leveres tjenestene som regel fra ulike aktører eller plattformer, forteller Joakim.

Det betyr at selskaper som selger i flere kanaler og på ulike markeder, raskt må forholde seg til mange ulike leverandører og systemer

- Selskaper som benytter seg av mange ulike leverandører for å ta betalt, får problemer på sikt. Nye markeder krever som regel lokale avtaler for at man skal kunne tilby riktig betalingsmåte. Hvis man deretter ønsker å koble sammen kanalene for å tilby omnireiser, står man overfor et krevende puslespill, supplerer Joakim.

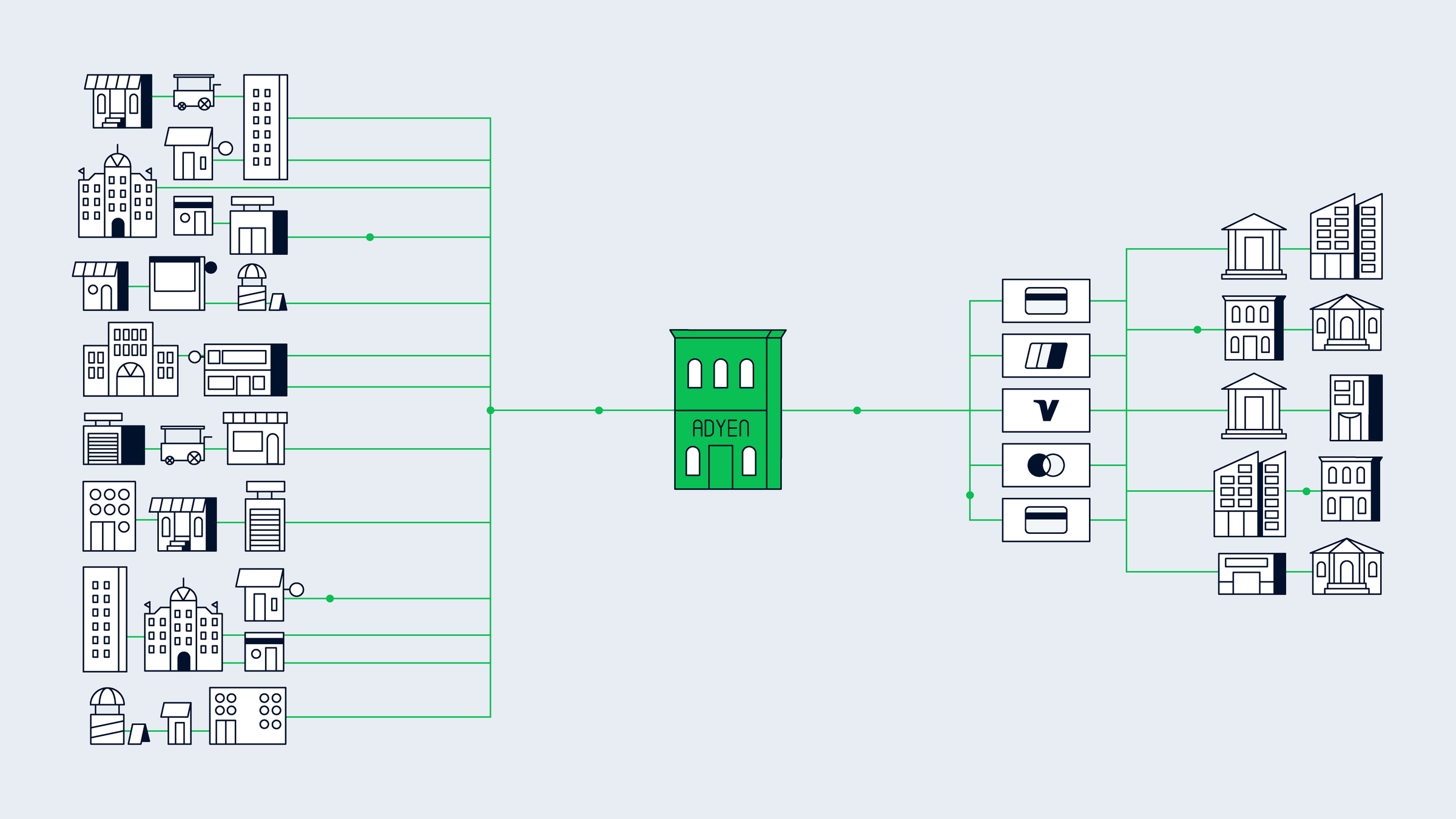

Adyen er betalingsplattformen som tilbyr betalingsleverandør,kortavtaleogrisikohåndteringi ett og samme system. Med bare én leverandør blir man knyttet opp mot flere hundrebetalingsmåterog kan ta imot kortbetalinger over hele verden.

Styrken i dette er at man som butikkdriver får tilgang til mye mer data enn ellers. Man kan se hvordan kundene beveger seg mellom ulike kanaler og markeder. Økt forståelse for hvordan ulike kortutstedere agerer gjør det enklere å optimalisere konverteringen.

Når alle transaksjoner behandles på samme plattform uansett salgskanal, åpner det seg flere muligheter. Ettersom Adyen tokeniserer kundenes betalingsmiddel når de handler på plattformen vår, er det enkelt å gjenkjenne dem uansett kanal.

- Hvis vi har sett at et kort nylig har blitt brukt til et fysisk kjøp i butikk i Örebro, og vi deretter får inn en forespørsel med samme kort fra en Uber-bruker i LA, gjenkjenner systemene våre det automatisk og kan blokkere kjøpet, forklarer Joakim.

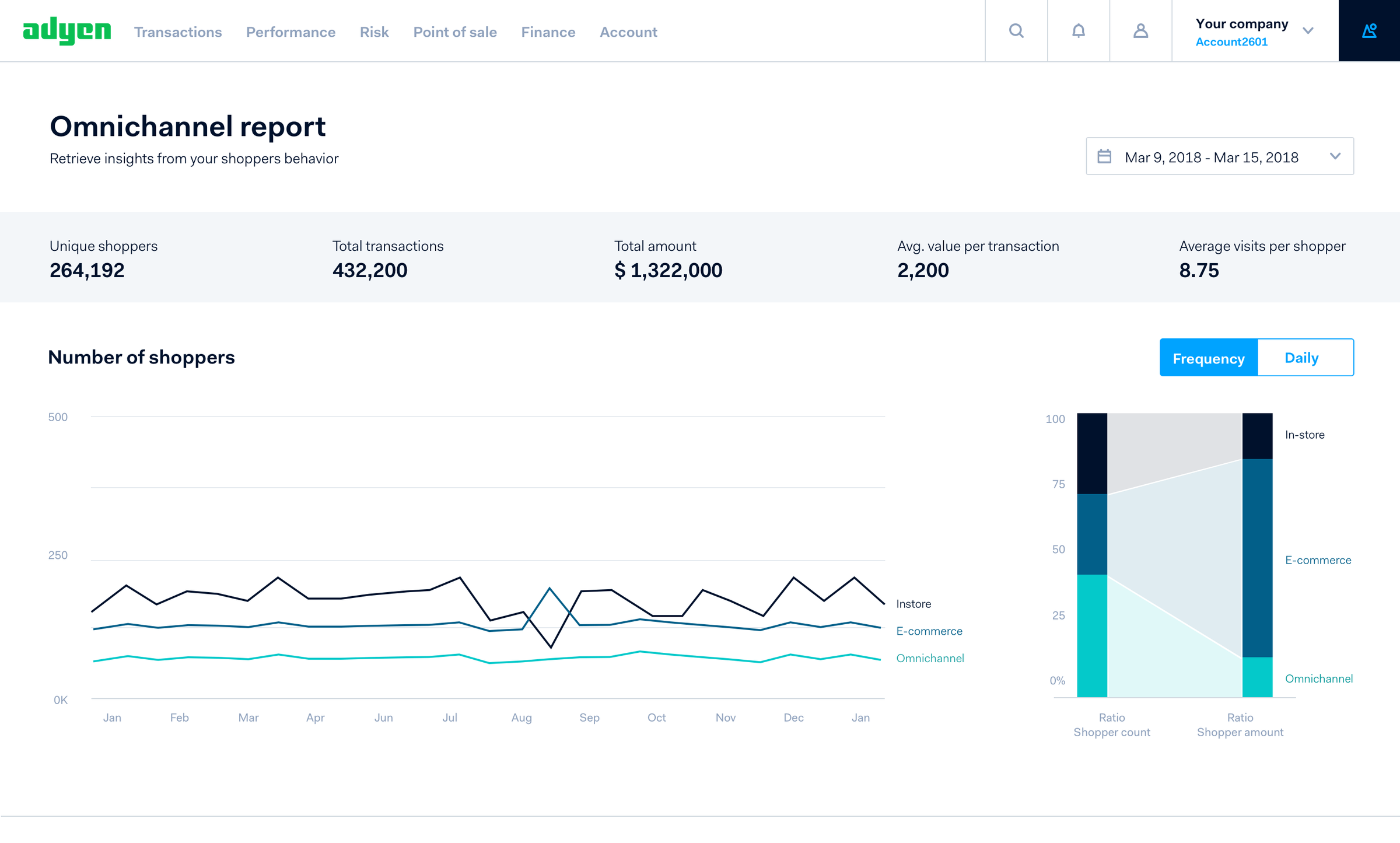

Å behandle alle transaksjonsdata på en og samme plattform gir bedredatainnsikter. Men hva betyr det for virksomheten? Her er tre fordeler kundene våre ser.

Omnikanal – enkelt og smidig

Dagens forbrukere stiller høyere krav til kjøpsopplevelsen, og mange bedrifter opplever at det blir stadig vanskeligere å oppfylle forventningene. For en forhandler med virksomhet i flere land og med mange avtaler er det utfordrende å danne et samlet kundebilde.

- Første skritt motomnikanaler å forstå hvilken kundereise forbrukeren ønsker når de kjøper produktet eller tjenesten du leverer. Er det viktig å kunne samle poeng som man kan bruke i ulike kanaler? Ønsker de enkel retur? Eller bare muligheten til å bestille en vare fra nettlageret hvis butikken ikke har den inne? For å svare på dette må man kunne følge kundens atferd i ulike kanaler per i dag, sier Joakim.

Med en samlet kundevisning blir det enklere å ta de riktige beslutningene. Man har også skapt forutsetningene for å sette omnikanal ut i livet.

- Mange forhandlere velger å innføre en endless aisle, slik at kunden kan bestille varer fra nettlageret direkte i butikken. Men vi har også sett forhandlere som bruker kortopplysninger for å lage mer fleksible lojalitetsprogrammer. Ved å tokenisere kortet kan man automatisk belønne alle kjøp eller overraske lojale kunder med en uventet bonus i kassen, forteller Joakim.

Internasjonal skalerbarhet – ekspander til nye markeder

Mange selskaper har en ambisjon om å ekspandere internasjonalt, men det er et krevende prosjekt.

- Internasjonal ekspansjon innebærer som oftest at man må innhente lokal ekspertise. Hvilke betalingsmetoder skal man tilby? Hvilke regelverk er det som gjelder? Må du etablere et lokalt firma? Dette er spørsmål som det tar tid å finne svar på, og jo flere markeder man ønsker å satse på, desto mer omfattende blir prosjektet, forklarer Joakim.

Med Adyens betalingsplattform får man tilgang til lokale betalingsmetoder, man slipper å inngå like mange avtaler og får et innblikk i markedet.

Dette betyr også lavere kostnader for selskaper med etablert internasjonal virksomhet. En undersøkelse fra Forrester viser at kunder som bruker Adyens løsning på flere markeder, hadde bedre resultater med Adyen som betalingspartner, enn med flere forskjellige. I løpet av en treårsperiode sparte selskaper med en omsetning på ca. 20 milliarder kroner, i gjennomsnitt 6 millioner med Adyens løsning.

Garantert etterlevelse av regelverk

For mange selskap skaper regelverket hodebry. For å sikre etterlevelse blir man ofte tvunget til å benytte seg av statiske prosesser som oppfyller kravene – men som kan være i strid med firmaets målsetting.

Ettersom Adyen kun har én plattform, er det enkelt å oppdatere prosessene og systemene våre for å garantere etterlevelsen for kundene. Enten det gjelder PCI, GDPR eller PSD2 har Adyen en løsning som sørger for at kundenes transaksjoner, utbetalinger og rapportering blir håndtert på riktig måte.

Dermed blir det også mulig å snu utfordringer til muligheter. 3-D Secure har lenge vært et nødvendig onde for en sikreree-handel. 3-D Secure medfører et ekstra trinn i checkouten, som dessuten ikke er mobiltilpasset, og påvirker derfor konverteringen.PSD2medfører nå en oppdatert versjon av 3-D Secure, kalt 3-D Secure 2.

Den gamle versjonen av 3-D Secure vil bli faset ut i slutten av 2020. PSD2 krever at man benytter 3-D Secure i Europa, og mange selskaper blir derfor nødt til å ta i bruk en nyere versjon.

- Kundene våre kommer automatisk i gang med riktig løsning i rett tid. Dette sparer ressurser hos kundene og gjør det enklere for dem å fokusere på hovedvirksomheten, forklarer Joakim.

Har du et spørsmål til våre betalingseksperter?

Kontakt oss i dag, så kommer vi tilbake innen 36 timer

Vi hjelper deg med å finne den beste løsningen for dine forretningsbehov

Kontakt oss