Artikel

Open Banking im Überblick: Chancen für Einzelhändler

In der Welt der innovativen Zahlungsmethoden steht Open Banking derzeit ganz oben auf der Liste. Doch was genau ist Open Banking? In seinem Gastbeitrag nimmt Implementation Manager Peter Pfrommer die Zahlungsmethode genauer unter die Lupe und erklärt, welche Chancen sich daraus für Unternehmen ergeben.

Wenn Ihr Unternehmen stets auf der Suche nach innovativen Zahlungsmethoden ist, um das Checkout-Erlebnis zu optimieren, haben Sie sicherlich schon von Open Banking gehört. Denn dank der überarbeiteten Zahlungsdiensterichtlinie (PSD2) in Europa stellt Open Banking derzeit die Payment-Szene auf den Kopf. Der Grund dafür? Die Zahlungsmethode unterstützt Account-to-Account-Transaktionen (kurz A2A, auch Konto-zu-Konto-Transaktionen genannt), bietet ein hohes Maß an Sicherheit und verbessert das Einkaufserlebnis.

Darüber hinaus hat die EU im Februar 2024 auch Änderungen für Sofortüberweisungen angekündigt: „Zahlungsdienstleister wie etwa Banken, die Standardüberweisungen in Euro anbieten, werden auch die Versendung und Entgegennahme von Sofortzahlungen in Euro anbieten müssen. Die Gebühren, die gegebenenfalls anfallen, dürfen nicht höher sein als die Gebühren für Standardüberweisungen.”

Diese Entwicklung birgt ein enormes Potenzial für Unternehmen. Allein in der DACH-Region wird das A2A-Volumen auf rund 117 Milliarden Euro geschätzt.

Adyen bietet Open Banking in Zusammenarbeit mit Tink bereits in Deutschland und Großbritannien an und ermöglicht so sichere und einfache Bezahlvorgänge. In diesem Artikel möchte ich auf drei Aspekte von Open Banking eingehen, die speziell für Händler in Deutschland vorteilhaft sind:

Open Banking Zahlungen als White-Label-Lösung

Datenschutz und Betrugsprävention

Kosteneffizienz und Instant Payments

Open Banking als White-Label-Lösung

Aus Händlersicht ist eine Zahlungsmethode immer nur dann erfolgreich, wenn sie von ihren Kunden akzeptiert wird. Gerade in Deutschland ist Vertrauen ein wichtiger Faktor. Neue Bezahlverfahren haben oft damit zu kämpfen, dass sie vom Käufer nicht erkannt und daher nicht verwendet werden.

Der Adyen Retail Report 2023 hat ergeben, dass 55% der Kunden weltweit ihren Kauf sogar abbrechen, wenn sie nicht mit ihrer bevorzugten Zahlungsmethode zahlen können - sowohl online als auch im Geschäft.

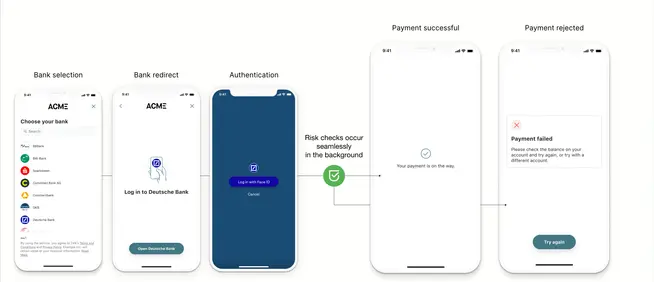

Open Banking umgeht diese Hürde durch eine nahtlose Integration über die Bank des Kunden. Dies garantiert ein vertrautes und sicheres Zahlungserlebnis, da die Kunden im Checkout in ihre gewohnte Umgebung - die Banking-App oder das Online-Banking - weitergeleitet werden.

Um diesen Vorteil weiter auszubauen, bietet Adyen die Zahlungsmethode über die Open-Banking-Plattform Tink als White-Label-Lösung unter dem Namen Pay-by-Bank an. Der Vorteil: Ihre Kunden sehen kein fremdes Branding, sondern das Logo der eigenen Bank während des Zahlungsprozesses.

Datenschutz und Betrugsprävention

Open-Banking-Zahlungen sind eine der sichersten Zahlungsmethoden, da sie eine Starke Kundenauthentifizierung (SCA) und Datenschutzstandards voraussetzen. Darüber hinaus kann ein Händler mit Hilfe der Account Information Services (AIS) die Kontodaten eines Verbrauchers überprüfen.

Eine Möglichkeit ist die Zero Auth / Zero Value-Transaktion, bei der eine Transaktion mit einem Wert von null Euro ausgelöst wird. Bei diesem Verfahren wird der Kunde aufgefordert, die Zahlung in seiner Banking-Umgebung mittels SCA zu bestätigen. Der Händler erhält dann eine Rückmeldung, ob die Kontoverifizierung erfolgreich war und kann den Zahlungsvorgang fortsetzen. Ein weiterer Vorteil für Händler ist die Transparenz der Informationen. Nach erfolgreicher Autorisierung kann der Händler die Daten des Zahlungspflichtigen abrufen - so sind beispielsweise Kontoinhaber und IBAN für den Händler verfügbar.

Darüber hinaus werden Open-Banking-Zahlungen vom Verbraucher initiiert (Push-Mechanismus). Eine Chargeback durch den Kunden ist daher nicht möglich. Dennoch gibt es auch beim Open Banking Verbraucherschutzmaßnahmen, die je nach Land und spezifischer Umsetzung variieren können.

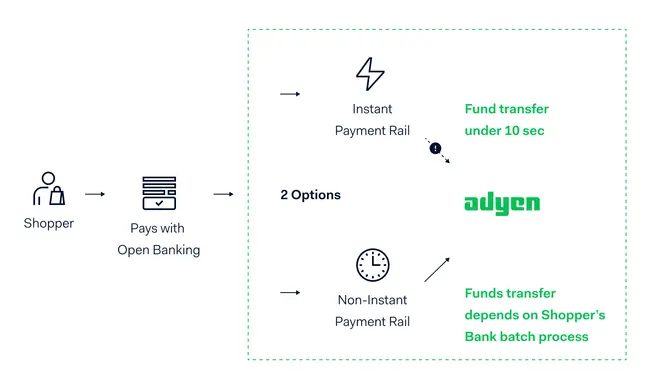

In der Eurozone stehen SEPA Zahlungs-Rails in zwei Varianten zur Verfügung:

Die Non-Instant Rail: Die Gelder werden nach Standard-SEPA-Bearbeitungszeit überwiesen, die je nach Bank variieren kann (durchschnittlich 1-2 Tage)

Instant Rails: Die Gelder werden sofort überwiesen.

In Deutschland unterstützen derzeit nicht alle Banken die Instant Rails, was zu Abweichungen in der Abwicklung führen und ein potenzieller Einfallstor für Betrug sein kann.

So kann es beispielsweise vorkommen, dass die Autorisierung zwar erfolgreich ist, das Konto aber in der Zeit bis zur tatsächlichen Abbuchung (da non-instant) nicht mehr ausreichend gedeckt ist und somit keine Zahlung erfolgen kann.

Für diese und andere Fälle hat der Adyen-Partner Tink eine Risiko-Engine (Risk Signals) integriert, die genau in solchen Situationen aktiv wird.

Diese Risk Engine ist in der Lage, Kundendaten zu analysieren und gibt beispielsweise Auskunft über deren Überziehungs- oder Kreditrahmen, aber auch über bereits vorgemerkte Zahlungen auf dem Bankkonto des Kunden.

Das Feature ist daher insbesondere für A2A-Transaktionen relevant und kann dort das Risiko deutlich reduzieren (weitere Details zum Feature finden Sie hier).

Kosteneffizienz und Sofortüberweisungen

Wie bereits zu Anfang erwähnt, müssen Unternehmen in der EU Sofortüberweisungen in Euro zum Preis einer Standardüberweisung anbieten. Es ist also kaum überraschend, dass verschiedene Studien bis 2029 einen Anteil von ca. 30% für Instant Payments prognostizieren.

Die Kombination dieser verschiedenen Faktoren führt zu einem günstigeren Preis pro Zahlung. Aus Sicht des Händlers ein starkes Argument, diese Zahlungsmethoden in die engere Wahl zu nehmen. A2A-Transaktionen sind aber nicht nur aus Kostengründen eine Alternative zu PayPal und Co.

Auch bei den Daten bietet Open Banking klare Vorteile. So versprechen die Transaktionsdaten eine deutlich höhere Qualität - nicht zuletzt, weil einerseits auf Echtzeitdaten zurückgegriffen werden kann und andererseits validierte Daten (z.B. IBAN/Bankkonto) verwendet werden.

Darüber hinaus wird sich auch das Cash Management für Händler verbessern, da durch Sofortüberweisungen Gelder schneller zur Verfügung stehen. Die Akzeptanz von A2A-Zahlungen bei Unternehmen sowohl im E-Commerce als auch am POS befindet sich derzeit im Aufbau, wie ein aktueller Artikel im Wirtschaftsmagazin Forbes zeigt.

Klar ist: Der richtige Zeitpunkt, sich als Unternehmen mit Open Banking zu beschäftigen, ist jetzt.

Starke Partner für Open Banking: Tink und Adyen

Tink ist Europas führende offene Banking-Plattform, die es Banken, Fintechs und Start-ups ermöglicht, datengesteuerte Finanzdienstleistungen zu entwickeln. Die Plattform ist mit mehr als 3.400 Banken verbunden, die über 250 Millionen Bankkunden in Europa erreichen.

Seit 2022 unterstützt Tink die Pay-by-Bank-Lösung von Adyen, was einen wichtigen Schritt in Richtung Open-Banking-Zahlungen bedeutet hat. Seit 2023 ist die Pay-by-Bank-Lösung auch in Deutschland verfügbar. Dies baut auf der bestehenden Partnerschaft mit Tink für die Echtzeit-Kontoprüfung unter Verwendung von Account Check auf und ermöglicht es Adyen-Kunden, die Einrichtung von Auszahlungen zu automatisieren und Zahlungsfehler zu reduzieren.

Fazit

Open Banking revolutioniert die Zahlungslandschaft und bietet Einzelhändlern eine Vielzahl von Möglichkeiten, das Einkaufserlebnis ihrer Kunden zu verbessern und gleichzeitig die Sicherheit und Effizienz ihrer Zahlungsprozesse zu erhöhen. Ich habe die Vorteile für Sie zusammengefasst:

Nahtlose Integration und vertrautes Zahlungserlebnis: Die Weiterleitung der Kunden in ihre gewohnte Bankumgebung erhöht das Vertrauen und die Akzeptanz.

Höchste Sicherheitsstandards und Betrugsprävention: Durch die Verwendung von SCA wird das Betrugsrisiko minimiert.

Kosteneffizienz: Sofortüberweisungen und die Gleichstellung der Gebühren mit Standardüberweisungen bieten eine kostengünstige Alternative zu traditionellen Zahlungsmethoden.

Verbesserte Datenqualität und Cash Management: Echtzeit-Transaktionsdaten und schnellerer Geldfluss verbessern das Cash Management und ermöglichen präzisere Finanzanalysen.

Durch die Partnerschaft mit führenden Anbietern wie Adyen und Tink können Einzelhändler die Implementierung vereinfachen und von einer Plattform profitieren, die ständig weiterentwickelt wird, um den sich ändernden Anforderungen des Marktes gerecht zu werden.

Angesichts der rasanten Entwicklung der Zahlungstechnologien und der steigenden Kundenerwartungen an Komfort und Sicherheit beim Online-Einkauf ist jetzt der ideale Zeitpunkt für Unternehmen, Open Banking in ihre Zahlungsstrategie aufzunehmen und so nicht nur die Kundenzufriedenheit zu erhöhen, sondern auch ihre Position im Wettbewerb zu stärken.