Reports

Grenzüberschreitende Zahlungen: Go global, process local

Wie Sie grenzüberschreitende Transaktionen optimieren und dank lokalem Acquiring alles im Überblick behalten können.

Planen Sie derzeit in weitere Märkte zu expandieren? Oder sind Sie bereits auf verschiedenen Märkten aktiv und möchten Ihr Payment-Setup optimieren?

Der globale Handel ist nicht mehr nur den großen Unternehmen vorbehalten. Dank Technologieunternehmen wie Adyen kann heute so gut wie jedes Unternehmen mit minimalem Aufwand internationale Zahlungen akzeptieren. Sobald Kartenzahlungen verarbeitet werden, spielt dasAcquiringeine große Rolle.

Was ist Acquiring?

Ein Acquirer ist eine Bank, die Kredit- und Debitkartenzahlungen im Auftrag eines Händlers abwickelt. Sie sendet Autorisierungsanfragen über Kartennetzwerke (wie Visa und Mastercard) an die Bank des Kunden. Der Acquirer sendet Ihnen dann entweder Geld oder teilt Ihnen mit, warum die Anfrage abgelehnt wurde.

Abwicklung von grenzüberschreitenden Zahlungen

Bei der Abwicklung von grenzüberschreitenden Transaktionen ("cross-border" Transaktionen) kann das etwas komplizierter werden. Es müssen zusätzliche Entscheidungen getroffen werden:

Cross-border Abwicklung: Wollen Sie Transaktionen grenzüberschreitend verarbeiten, indem über eine zentrale Niederlassung in einem Land Karten aus mehreren Ländern über einen einzigen Acquirer akzeptiert werden?

Lokale Abwicklung: Oder möchten Sie lieber über Ihre lokale Niederlassung einen Vertrag zur Kartenakzeptanz mit einem lokalen Acquirer oder einem internationalen Acquirer aufsetzen, der entsprechende lokale Lizenzen hat?

Wir schauen uns diese Szenarien im Folgenden genauer an:

Grenzüberschreitendes vs. lokales Acquiring

Um den Unterschied zwischen grenzüberschreitendem und lokalem Acquiring zu veranschaulichen, hier ein Szenario:

Sie sind ein in Deutschland ansässiges Unternehmen. Ein spanischer Käufer versucht, etwas von Ihrer E-Commerce-Website zu kaufen. Der Käufer gibt seine Kreditkartendaten ein und klickt auf "Bezahlen".

Was passiert mit grenzüberschreitenden Transaktionen:

Ihr in Deutschland ansässiger Acquirer wendet sich an die Bank des Kunden in Spanien und bittet um die Autorisierung der Transaktion. Es ist nicht notwendig, eine lokale Niederlassung in Spanien zu gründen; der ganze Prozess wird von Deutschland aus mit einem einzigen Partner und einem Reporting verwaltet.

Klingt theoretisch einfach, aber es gibt natürlich einen Haken.

Die spanische Bank ist möglicherweise nicht mit diesem deutschen Acquirer vertraut. Vielleicht enthält die Nachricht der Autorisierungsanfrage Daten, die die Bank nicht kennt. Vielleicht gab es zudem in letzter Zeit einen Anstieg des grenzüberschreitenden Betrugs aus Deutschland. Die Bank blockiert die Zahlung daher aus Vorsicht und der Antrag wird abgelehnt.

Das heißt natürlich nicht, dass jede grenzüberschreitende Transaktion abgelehnt wird. Aber es ist aus den oben genannten Gründen häufiger der Fall.

Was passiert mit lokalen Transaktionen:

In diesem Fall wendet sich Ihr lokaler, spanischer Acquirer mit einer Autorisierungsanfrage an die spanische Bank. Die Anfrage wird nicht nur als lokal betrachtet, sondern ist auch optimal formatiert, um den spezifischen Anforderungen dieser Bank zu entsprechen. Die Bank lässt die Zahlung zu und Ihr Verkauf wird abgewickelt.

„Durch local Acquiring konnten wir die Bank Declines um 21% reduzieren.“

Daher erzielen lokal abgewickelte Transaktionen tendenziell höhere Autorisierungsraten als grenzüberschreitende Transaktionen. Doch hier kann es auch sehr schnell sehr komplex werden.

Sie haben einen lokalen Acquirer in Spanien und einen lokalen Acquirer in Deutschland - das sind mindestens zwei Acquirer. Und was, wenn Sie auch in Frankreich und in Großbritannien verkaufen? Oder planen in die USA zu expandieren? Das sind potenziell fünf Acquirer mit fünf Verträgen, fünf Service Level Agreements und fünf Funktionalitäten. Jeder hat seine eigenen Reportings mit unterschiedlichen Formaten und Datenelementen, was die Abstimmung immer komplizierter macht. Wenn Sie jetzt noch ein paar lokale Zahlungsmethoden hinzufügen, und zusätzliche Kanäle, wie z.B. In-App oder Bezahlungen im Laden, dann wird alles noch komplexer.

Wie kann das also gelöst werde?

Lokales Acquiring mit einem globalen Partner

Die beste Lösung ist ein Partner mit lokalen Lizenzen in allen Märkten, in denen Sie tätig sind. Auf diese Weise können Sie von höheren Autorisierungsraten, niedrigeren Transaktionsgebühren und einer schnelleren Abwicklung in jedem Markt profitieren. Außerdem genießen Sie die Einfachheit, mit nur einem Partner zu arbeiten. Dies macht nicht nur den finanziellen Abgleich zu einem Kinderspiel, sondern zeigt Ihnen auch alle Transaktionen aus allen Regionen, Kanälen und Zahlungsmethoden an einem Ort im Überblick. So können Sie die Ergebnisse verfolgen, Trends erfassen und Ihre treuen Kunden erkennen.

Adyen Acquiring-Lizenzen und Zusammenarbeit mit lokalen Partnern weltweit im Überblick

Adyen verfügt über lokale Acquiring-Lizenzen in Europa, Nordamerika (einschließlich Kanada), Brasilien, Hongkong, Australien, Neuseeland und Singapur. Und wir fügen stetig neue Lizenzen hinzu. Wo wir noch keine Lizenzen haben, arbeiten wir mit lokalen Partnern zusammen, um sicherzustellen, dass Sie trotzdem die Vorteile einer lokalen Abwicklung erhalten.

Mit uns können Sie auch lokale Kartennetze wieCartes Bancaires in Frankreich und Interac in Kanada unterstützen. Internationale Kunden können dank unserer Unterstützung aller wichtigen lokalen Zahlungsmethoden so zahlen, wie sie wollen. Es sind keine separaten Verträge oder technischen Integrationen erforderlich, diese Methoden können mit einem einzigen Knopfdruck hinzugefügt werden.

„Adyen hat uns mit local Acquiring in den USA geholfen, was nicht nur einen positiven Effekt auf den Umsatz, sondern auch auf unsere Profitabilität hatte. Durch local Acquiring konnten wir unsere Bank Declines um 21% verringern.“- Ida Skog, Finance Manager, FlixBus

Steigerung Ihrer Settlement-Performance

Ein weiterer wichtiger Punkt bei der Bearbeitung von grenzüberschreitenden Zahlungen ist die Art und Weise, wie das Geld auf Ihrem Konto verrechnet wird. Im Idealfall möchten Sie so schnell wie möglich in der von Ihnen bevorzugten Währung bezahlt werden. Adyen hat eine umfassende globale Abdeckung von über 30 Währungen. Sie können also davon ausgehen, dass Sie in der gewünschten Währung bezahlt werden.

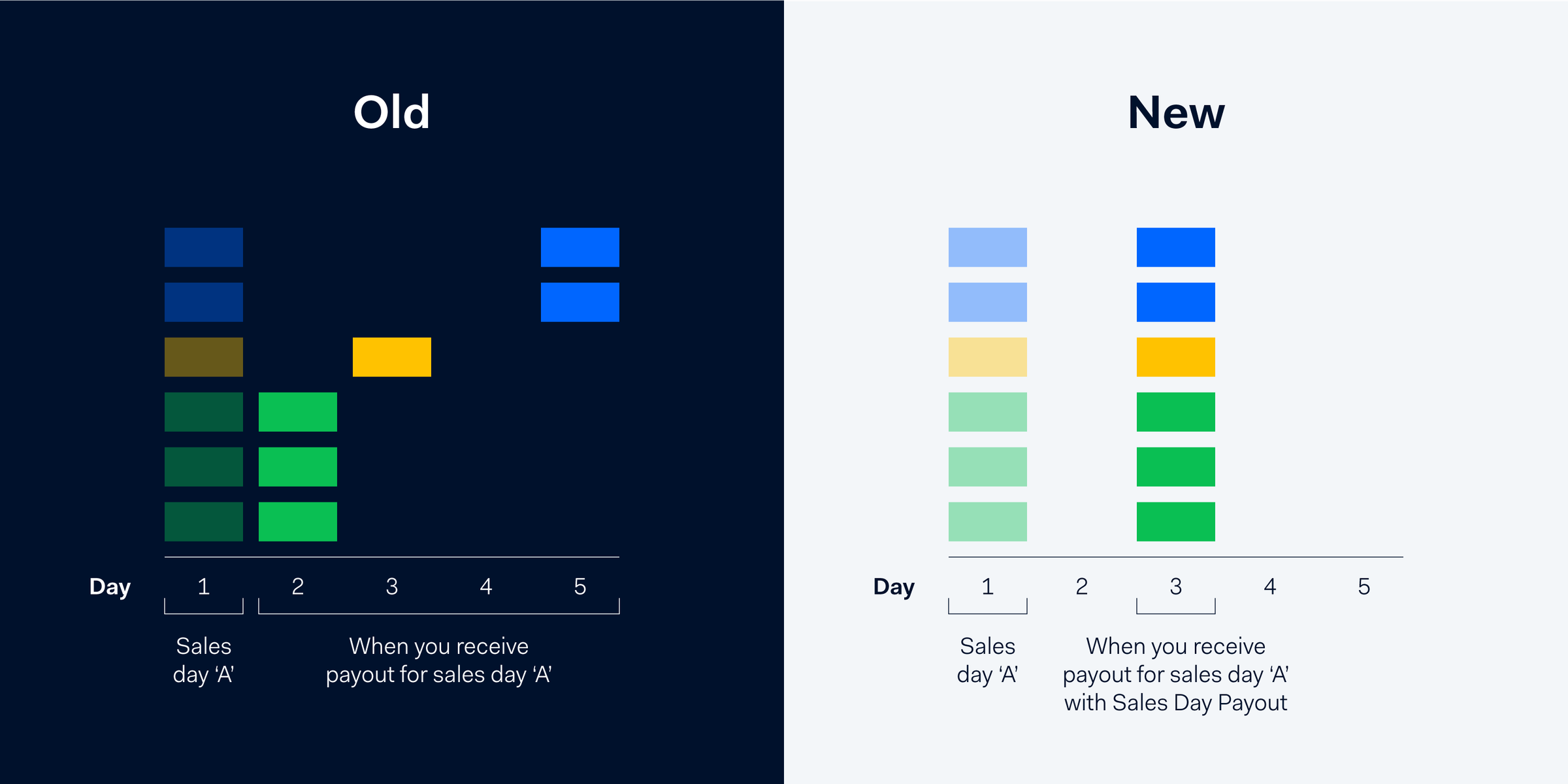

Sales Day Payout

Um sicherzustellen, dass Sie schnell und erwartungsgemäß ausgezahlt werden, haben wir kürzlich auf Sales Day Payout umgestellt. Mit dieser Auszahlungsmethode erhalten Sie die Einnahmen eines ganzen Abrechnungstages auf einmal, unabhängig davon, ob wir das Geld von der Karte oder von den Zahlungsanbietern erhalten haben. Dies vereinfacht Ihren Abgleichprozess und ermöglicht einen planbaren Cashflow.

Unten sehen Sie die Vorteile der Auszahlung am Sales Day im Vergleich zur alten Pass-Through-Methode. All dies ist dank unserer Banklizenz möglich.

Pass-Through-Methode vs. Sales Day Payout im Vergleich

Bessere Abrechnung mit Interchange++

Ein weiterer wichtiger Aspekt bei der Verarbeitung von Kartenzahlungen ist die Art und Weise, wie Ihnen die einzelnen Transaktionen in Rechnung gestellt werden. Nicht alle Abrechnungsmodelle sind gleich. Adyen rechnet mit Interchange++ statt mit einer Blended Rate (also einem Mischsatz) ab, aber warum?

Bei einem Blended-Tarif zahlen Sie die durchschnittliche Verarbeitungskosten plus einen festen Aufschlag. Ihnen wird eine kalkulierbare Gebühr pro Transaktion berechnet, unabhängig vom Kartentyp des Kunden. Da einige Karten billiger sind als andere (z.B. Debitkarten im Vergleich zu Premium-Kreditkarten), kann dies zu unnötigen Kosten führen.

Interchange++ erhebt die Kosten für die Interchange- und Kartennetzwerk-Gebühren für die spezifische Karte, die der Käufer verwendet. Wenn die Interchange-Gebühren sinken, sinken Ihre Kosten. Sie sehen genau, was Ihnen für jede Transaktion berechnet wird und es besteht keine Gefahr von versteckten Kosten oder zusätzlichen Aufschlägen.

Mit Adyen halten Sie grenzüberschreitende Zahlungen einfach

Es ist hilfreich, die Unterschiede des grenzüberschreitenden gegenüber dem lokalen Acquiring und die verschiedenen Arten von Auszahlungs- und Abrechnungsmodellen zu verstehen. Aber idealerweise haben Sie einen Zahlungspartner Ihres Vertrauens, der all dies für Sie übernimmt.

Unsere globale Acquiring-Lösung ist Full-Stack, d.h. wir kümmern uns um alles, von der Autorisierung bis zur Abrechnung. Mit einer einzigen Plattform profitieren Sie von einer globalen Reichweite mit lokalen Lizenzen und lokalen Verbindungen. Und da wir den gesamten Ablauf ohne Abhängigkeiten von Dritten kontrollieren, bleibt die Verantwortung bei uns.

Klicken Sie unten, um einen detaillierteren Einblick in Adyen Acquiring zu erhalten und zu erfahren, wie Adyen Acquiring Ihre grenzüberschreitenden Zahlungen optimieren kann.