Rapporter

Hvad er kortindløsning, og hvorfor er det vigtigt for jer at have?

Få mere at vide om, hvad en kortindløsende bank er, hvordan den adskiller sig fra en kortudstedende bank og en betalingsudbyder (PSP), samt hvorfor I har brug for én for at kunne modtage betalinger.

En kunde skal blot holde sit kort op til terminalen, for at en betaling kan gennemføres, men bagved hver betaling er der en kompleks proces mellem finansielle institutioner, som kun er mulig på grund af jeres kortindløsende bank.

Kortindløsende banker håndterer betalinger for forhandleren.

Når en kunde indtaster sine kortoplysninger, starter kortindløseren en anmodning om at godkende betalingen. Denne anmodning sendes derefter til kundens bank (kortudstedende bank) via kortnetværket (f.eks. Visa eller Mastercard). Den kortindløsende bank opkræver pengene for forhandleren, når betalingen er godkendt. Hvis betalingen ikke godkendes, skal kortindløseren forklare hvorfor.

Kortindløsende banker skal tildeles en separat licens af de lokale finansielle tilsynsmyndigheder (f.eks. Finanstilsynet) og kortnetværket for at håndtere betalinger. De får denne licens via en lang og kompleks administrativ proces, som kræver overholdelse af den finansielle myndigheds lovbestemte krav samt krav fra kortnetværket.

Netop derfor arbejder de fleste forhandlere med en kortindløsende bank, der håndterer deres betalinger mod et gebyr.

Hvad koster det?

Kortindløseren opkræver et gebyr, som ofte kaldes merchant discount rate. Gebyret opkræves normalt som en procentsats baseret på antallet af gennemførte betalinger.

Gebyret kan dog blive en smule kompliceret, når jeres samlede betalingsomkostninger, som kortindløseren opkræver jer, kan opdeles i flere forskellige gebyrer. Disse gebyrer opkræves af øvrige parter i betalingsflowet.

Andre parter end den kortindløsende bank omfatter kortnetværker og kortudstedende banker, som opkræver et såkaldt hhv. scheme fee og interchange fee. Der kan også være andre parter, som opkræver et gebyr for betalingsrelaterede tjenester såsom godkendelse (3D Secure), risikostyring, tokenisering, betalingsterminaler og gateway-tjenester.

Hvis jeres betalingsudbyder også er jeres kortindløser, kan denne håndtere disse gebyrer.

Visse kortindløsningsaftaler oplyser ikke om, hvilke gebyrer der betales til hvilke parter, i stedet opkræves der ét samlet gebyr for alle betalinger. Denne prismodel kaldes for en blended prismodel og gør det nemmere at forstå, hvor meget der opkræves i gebyr for jeres betalinger, samtidig med at modellen er mindre transparent i forhold til partnerne, der opkræver de forskellige gebyrer.

Andre kortindløsningsaftaler oplyser, hvilke gebyrer på fakturaen der går til andre parter end kortindløseren. Denne prismodel kaldes Interchange+, Interchange++ eller pass through. Fordelen ved de mere transparente prisstrukturer er, at I som forhandlere kun betaler, hvad parterne faktisk opkræver. Med blended prismodeller betaler I oftest et fast gebyr.

Når I vælger kortindløser, er det vigtigt at forstå disse omkostninger, så I kan afgøre, om I betaler den rette pris for de tjenester, I anvender.

Eksempel på kortindløsende banker

I kender sikkert allerede globale banker som Wells Fargo, JP Morgan Chase og Bank of America. Virksomheder som Adyen, der har fokus på teknologi, er også et alternativ. Vi udvikler løsninger, som er skabt til at optimere det globale betalingsflow.

I kan nemt finde den rette kortindløsningsaftale for jeres marked ved at anvende lokale databaser hos kortnetværk som Visa og Mastercard. Hvis I har overvejet en specifik bank eller platform, kan I kontakte disse direkte og spørge, om de agerer kortindløsere for forhandlere.

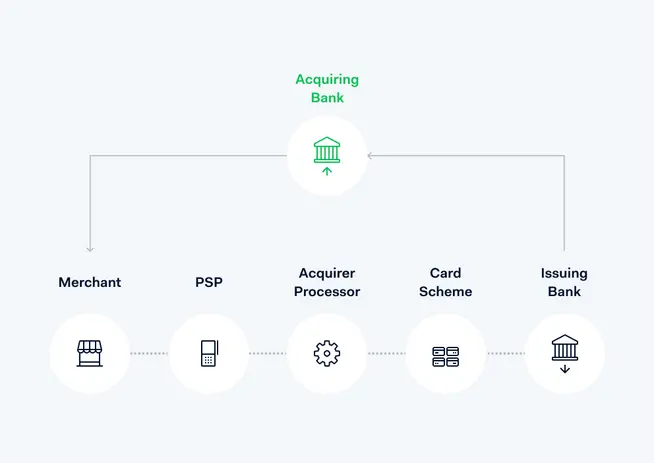

Hvordan fungerer det? Hvad gør kortindløseren?

Kortindløserens rolle i betalingsflowet

Som forhandler arbejder I oftest direkte med en betalingsudbyder (payment service provider, PSP), men I får jeres penge fra jeres kortindløsende bank.

Nedenfor beskriver vi mere detaljeret processen bag en betaling og de forskellige parters rolle:

I har modtaget en betaling online eller i butik via en betalingsterminal ved hjælp af jeres betalingsudbyder (PSP). Betalingen er i gang. Hvad sker der så?

Jeres betalingsudbyder kobles sammen med en kortindløser, som sender en anmodning til kortnetværket for at godkende betalingen.

Denne anmodning går til den kortudstedende bank.

Kundens bank (kortudstedende bank) sikrer, at der er nok penge på kontoen til at gennemføre betalingen.

Når betalingen er godkendt, vil kortindløseren opkræve pengene. Kortindløseren reserverer pengene (minus betalingsomkostningerne) til forhandlerens konto. Inden for nogle dage vil pengene blive overført til forhandlerens virksomhedskonto.

Hvis betalingen ikke godkendes, får kortindløseren besked, hvorefter de formidler årsagen som afvist betaling.

Med alle disse aktører og faser kan det være svært at forstå, hvem der er ansvarlig for hvilken tjeneste i betalingsflowet.

En betalingsudbyder kan f.eks. hjælpe jer med at modtage betalinger via en tredjepart. Dette kan være praktisk, da I kun behøver at forholde jer til én leverandør for jeres betalinger, men det kan også være svært at forstå, hvilken kortindløsende bank og kortindløsende processer der ligger bag tjenesterne for jeres betalingsudbyder.

Kortindløsere vs kortudstedende bank

Enkelt formuleret er en kortudstedende bank slutkundens bank, og den kortindløsende bank er forhandlerens bank.

Kortindløseren giver forhandlerne de penge, som slutkunderne har betalt, ved at opkræve pengene fra den kortudstedende bank.

Den kortudstedende bank er den finansielle institution, som forsyner jeres kunder med de kredit- eller debetkort, de bruger, når de betaler. Når betalingen er godkendt, overfører den kortudstedende bank pengene til kortindløseren, som overfører pengene til forhandleren.

Kortindløsere vs betalingsprocessor

En betalingsprocessor har en meget teknisk funktion. Processoren indsamler og videresender kundens kortoplysninger til kortnetværket.

Processoren arbejder normalt med betalingsudbydere for at starte betalingen og med kortindløsere for at give den kortudstedende bank og kortnetværket ret til at behandle betalingen.

En betalingsudbyder kan også tilbyde andre tjenester som godkendelse (3D Secure), risikostyring, tokenisering, betalingsterminaler og gateway-tjenester.

Jeres kortindløser har en anden rolle. Det er ikke altid en del af betalingsflowet, men kortindløseren kommunikerer med hver finansiel institution for at opkræve penge og sikre, at I får beløbet for købet.

Kortindløsere på det internationale marked

Sælger I på det internationale marked? Så har I brug for en lokal kortindløser, alternativt en kortindløser, som kan håndtere betalinger på tværs af markeder.

Betalinger der krydser landegrænser, behøver ikke være besværlige, men de kan give problemer, når de behandles. Forestil jer, at en betaling startes i Storbritannien af en dansk kunde med et kreditkort. Hvis den kortudstedende bank i Danmark ikke genkender kortindløseren, eller hvis et aspekt af deres anmodning om godkendelse ikke opfattes som korrekt, kan anmodningen og således betalingen blive afvist.

En lokal kortindløser kan minimere antallet af afviste betalinger. De har lavere gebyrer, højere godkendelsesrater og gennemfører udbetalinger hurtigere. Ulempen ved lokale kortindløsere er, at I som forhandlere skal håndtere flere leverandører på flere markeder.

Netop derfor har Adyen en lokal licens som kortindløser på alle de markeder, I kan tænkes at ville drive virksomhed i.

Kortindløsere muliggør betalinger

En kortindløser er drivkraften bag jeres betalinger. Kortindløseren sikrer, at I modtager de betalinger, I har ret til, ved at drive betalingen gennem alle tænkelige trin.