2026 Fraud Report

Bedrägeriets identitetskris

Det här ingår i rapporten

Inom storföretagens e-handel fungerar bedrägerier inte längre som en serie isolerade händelser. De utgår från återkommande, automatiserade strategier – som ständigt testas, förfinas och återanvänds i olika miljöer.

Det som tidigare såg ut som engångsattacker påminner i dag mer om en fast infrastruktur. Resultatet är inte bara fler bedrägerier, utan bedrägerier som är skapade för att likna legitimt kundbeteende. Den här förändringen ändrar var bedrägeririsken ligger, hur den ska hanteras och vad det kostar om den inte hanteras.

Den här rapporten beskriver fem teman som definierar strategin för bedrägerier 2026. Kapitel 1–3 beskriver karaktären och omfattningen av dessa förändringar. Kapitel 4–5 handlar om hur världsledande organisationer svarar – och var de största möjligheterna nu finns.

1. Bedrägeri har blivit systematiserat. Automatisering har gjort att bedrägeri blivit en ständig inlärningsprocess. Taktiker implementeras, förfinas i realtid och skalas snabbt, med framgångsrika metoder som upprepas över olika miljöer och mål.

2. Bra kunder har lärt sig att dra nytta av systemet. Förstapartsbedrägeri och policybrott blir allt vanligare inom legitima kundresor. Handlare behöver inte längre bara verifiera identitet; de behöver också förstå avsikter.

3. Precision skapar tillväxt. Kostnaden för att stoppa bedrägerier mäts alltmer i förlorat kundvärde över tid, inte bara i förhindrade förluster. Felaktigt blockerade betalningar, ökande kostnader för manuell granskning och allmänna kontroller hämmar tillväxten.

4. Identitet kan inte vara en statisk indikator. Punktkontroller är inte längre tillräckliga. Förtroende byggs upp över tid genom beteende, historik och igenkänning över sessioner, enheter och miljöer.

5. Förtroende måste sträcka sig bortom transaktionen. När AI-agenter börjar agera för kunder, måste bedrägeribekämpning börja tidigare, med de system som styr beteendet innan betalning sker.

De organisationer som går i bräschen är inte de med de strängaste kontrollerna. De är de med mest precision i sina riskavvägningar.

Metodik

För denna rapport hämtade vi transaktionsdata från Adyen-plattformen för helåret 2025 (data motsvarande ca 15 biljoner SEK) och undersökte separat 1 000 beslutsfattare hos amerikanska företagskunder. Enkätdata i rapporten är märkt som Adyen Survey. Plattformsdata är märkt som Adyen Platform Data , och avseer aggregerad och anonymiserad transaktionsdata som behandlats via Adyens plattform. .

Förord

Bedrägeriets identitetskris handlar lika mycket om dem som försöker upptäcka det som dem som begår det. Även om bedrägeri alltid har varit en del av handeln, är det som har förändrats var det gömmer sig och hur det framträder.

Under större delen av det senaste decenniet var arbetsmodellen för riskteam ganska enkel: Flagga det som verkar obekant. Nya enheter, ovanliga platser, inloggningsuppgifter som inte matchar. Den logiken gäller fortfarande för det den var avsedd att hantera. Men det bedrägeri som växer snabbast idag utlöser ofta inte de signalerna. Det kommer från verifierade konton, igenkända enheter och beteenden som passerar varje kontrollpunkt.

Hos Adyen hanterar vi betalningar för världens största handlare globalt. Vad vi ser i vår data är ett skifte i hur risk beter sig. Det har blivit automatiserat och i många fall omöjligt att skilja från legitim kundaktivitet tills man analyserar beteenden över tid och sammanhang snarare än på transaktionen framför er.

Riskteamet står nu inför en annan typ av problem, ett där felaktiga beslut får omedelbara kommersiella konsekvenser. Det är ett problem som inte kan lösas enbart genom att skärpa kontrollerna, särskilt eftersom det ofta är kontrollerna själva som utnyttjas.

Vi behöver ett annat sätt att fatta beslut: ett som visar hur identitet och risk faktiskt fungerar i verkligheten. Istället för att behandla identitet som något som verifieras en gång och sedan antas förbli statiskt, borde vi se det som en kontinuerlig signal som utvecklas över tid och kräver kontinuerlig tolkning. Vi behöver även förstå att felaktigt nekade transaktioner inte bara är ett operativt problem utan också en stor kostnad för företaget, med konsekvenser som bör tas på lika stort allvar som bedrägeriförluster.

Denna rapport undersöker hur detta skifte utspelar sig — var bedrägeri blir svårare att upptäcka, varför konventionella försvar kämpar för att hänga med, och vad de organisationer som hanterar det väl gör annorlunda. Den andra delen utforskar hur det tillvägagångssättet ser ut i modern infrastruktur och strategi.

"Företagen som är ledande i denna miljö är inte de med de mest aggressiva kontrollerna. Det är de som fattar mer genomtänkta beslut om var och hur de ska tillämpa dem."

Bedrägeriets nya ansikte

Bedrägeri är inget nytt. Men det syns inte längre vid ett enskilt tillfälle.

Idag ser de beteenden som driver bedrägeri ofta legitima ut vid transaktionstillfället, som en bekant kund på en tidigare känd enhet. Mönstret kan bli tydligt först med tiden, över konton och interaktioner.

Bedrägerier som präglas av testa-och-lära

Bedrägerier anpassar sig nu och fungerar i en ständig cykel, där taktiker förbättras i realtid. Det som fungerar upprepas, och det som inte fungerar slopas snabbt.

Istället för att testa en enda strategi kan bedragare köra tusentals variationer samtidigt – justera identitetsuppgifter, betalningsmetoder, hastigheten vid checkout eller transaktionsvärden för att utforska vad som fungerar.

Automatisering håller igång dessa attacker kontinuerligt, tillämpar det som fungerar och optimerar det i realtid. Varje utfall ger insikter, där godkännanden, nekade transaktioner och andra signaler formar nästa försök tills det kan uppfylla ett företags bedrägerikontroller.

Automatisering och AI skapar inte dessa mönster. De gör dem snabbare, mer konsekventa och lättare att skala.

Samtidigt förändrar automatisering och AI hur bedrägeri beter sig. AI har gjort det möjligt för bedragare att stärka syntetiska identiteter genom deepfakes, förfalskade dokument och andra taktiker som är utformade för att kringgå standardkontroller.

Bedrägeri drabbar alla

Eftersom dessa attacker är så lätta att automatisera och skala, riktar bedragare sig inte längre bara mot de största plattformarna. Företag av alla storlekar, inom varje bransch, i alla regioner kan utsättas för samma strategier, utförda med samma snabbhet och precision. Bedragare agerar inte inom ramen för varumärken eller sektorer; när de väl upptäcker ett kryphål i ett företag, testas och utnyttjas samma sårbarhet snabbt i andra företag.

I praktiken innebär detta att samma mönster kan förekomma i flera miljöer samtidigt. Skriptet som testar kortnummer på en plattform återanvänds för en annan. Samma kampanjväxlingsmetod används på ett dussin varumärken. Identitetsdata som en gång har verifierats återanvänds tills det inte längre kan användas. Det kan kännas bekant, men skillnaden är snabbhet och anpassningsförmåga – hur snabbt taktiker kan återanvändas.

Eftersom dessa mönster sträcker sig över handlare, kanaler och branscher, är företag med tillgång till större, högkvalitativa datamängder bättre positionerade att proaktivt upptäcka och förhindra bedrägeri.

Bedrägeri sker i nya format

Istället för att bara vara koncentrerat till ett fåtal transaktioner med högt belopp har bedrägeri utökats till att omfatta aktiviteter med lägre värde eftersom det har blivit enklare att skala.

Detta förändrar kraven på bedrägerisystem. System som är utformade för isolerade högriskhändelser upplever nu en kontinuerlig ström av bedrägeriförsök, vilket ökar både mängden beslut och osäkerheten mellan legitimt och bedrägligt beteende.

Skadan sträcker sig bortom bedrägeriförluster. Det märks i ökande kostnader för manuell granskning, fler felaktigt nekade transaktioner och förlorade intäkter.

Den verkliga kostnaden för att göra fel

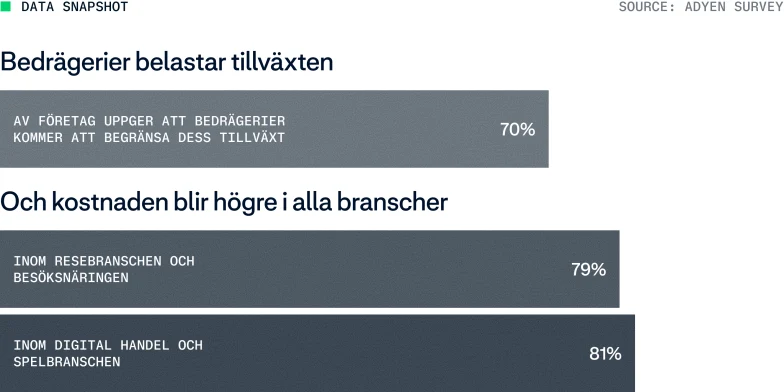

Nästan 70 % av de undersökta företagen förväntar sig att bedrägerier och missbruk kommer att begränsa deras möjligheter att öka intäkterna. Mer än hälften rapporterar stigande kostnader för manuell granskning.

Varje bedrägeribeslut blir en avvägning. Mildare regler för risk leder till fler bedrägerier. Om ni stramar åt kontrollerna för aggressivt, avvisas legitima kunder precis när de tänker handla.

När 50 % av företagen säger att de ser fler felaktigt nekade transaktioner, blir det tydligt vad försiktighet kostar. Legitima transaktioner blockeras, kundupplevelsen blir sämre och intäkterna går förlorade.

I större skala ackumuleras effekterna av dessa beslut, och bedrägeri utgör konstant press på tillväxten.

Kundcase: Hur en global sportklädesdetaljhandlare avslöjade bedrägeri som gömde sig i dagsljuset

I augusti 2025 verkade en global sportklädesdetaljhandlare ha en rekordmånad, där aktiveringar av presentkort ökade med över 1 000 %. I själva verket var återförsäljaren utsatt för en samordnad bedrägeriattack. Tusentals automatiserade botar som efterliknade riktiga konsumenter testade kortnummer i stor skala och tömde saldon på löpande band. Förlusterna översteg 7 miljoner kronor innan attacken stoppades.

Eftersom detaljhandlarens bedrägeridetektion endast flaggade transaktioner efter att de hade auktoriserats, drabbades de dubbelt: förlorade intäkter på grund av bedrägeri och transaktionsavgifter för varje bedräglig transaktion.

Genom att byta till en modell för bedrägeriupptäckt med förhandsgodkännande (pre-authorization) minskade handlaren mängden misstänksam trafik och kunde fokusera på det som återstod.

Med mindre brus i verksamheten framträdde ett tydligt mönster: identiska enhetssignaler kopplade till föråldrade iPhone-modeller som upprepade gånger dök upp i transaktionerna. En ny riskfunktion som riktade in sig på problemet stoppade attacken inom en vecka.

Välkända användare, okända avsikter

Bedrägeri är inte längre bara kopplat till okända identiteter. Det fungerar numera genom identiteter och interaktioner som framstår som legitima.

I åratal fokuserade bedrägeriupptäckt på en snäv uppsättning frågor, däribland: Är detta en verklig person, och är de den de påstår sig vara? Dessa frågor spelar fortfarande roll. Men de räcker inte längre.

Utmaningen är inte längre bara statisk identitetsverifiering vid en enda tidpunkt, utan att förstå hur beteendet utvecklas genom kundens livscykel.

Samma konto eller enhet kan representera en äkta kund ena stunden och ett bedrägligt beteende i nästa — som ett nytt konto kopplat till en riktig kund men skapat endast för att få tillgång till en ny kampanj eller ett legitimt köp som senare returnerats under falska premisser.

"Bedrägeri började inte se legitimt ut av en slump. Bedrägeri valde legitimitet som en strategi."

Ökningen av bedrägerier som initialt ser legitima ut

Detta skifte återspeglas i de typer av bedrägerier som företag nu möter.

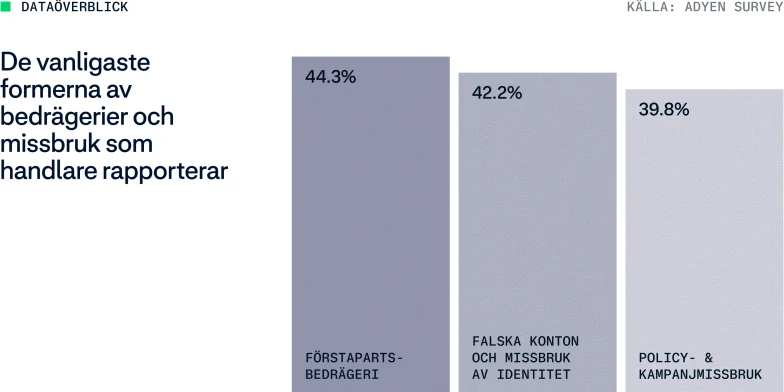

Förstapartsbedrägeri, där kunder gör legitima köp men sedan felaktigt bestrider debiteringarna via sin bank — genom att hävda utebliven leverans, defekter eller obehörig användning när inget sådant har inträffat — är nu en av de vanligaste formerna av missbruk, rapporterat av 44,3 % av företagen i vår undersökning.

Falska konton och identitetsmissbruk, som att sprida ut sin aktivitet över flera konton eller skaffa felaktig tillgång till erbjudanden för specifika grupper, följer tätt efter på 42,2 %.

Policy- och kampanjöverträdelse, där kunder utnyttjar handlarens policy direkt genom upprepade returer, upprepat utnyttjande av gratis provperioder, insamling av lojalitetspoäng eller stapling av rabatter utöver deras avsedda syfte, ligger inte långt efter på 39,8 %.

Förstapartsbedrägeri har blivit vanligt förekommande, och varje typ av bedrägeri härstammar från legitima identiteter, inte genom intrång hos legitima identiteter. Ur systemets perspektiv ser dessa beteenden ofta giltiga ut. De klarar av kontroller som är utformade för att identifiera obehörig åtkomst eller bedrägliga betalningsuppgifter.

Utmaningen är inte bara att identifiera de här användarna. Man behöver även förhindra att övergrepp upprepas.

Legitimitet som en strategi

"Bedrägerier började inte se legitima ut av en slump. Det var ett strategiskt val. Branschen har lagt ett decennium på att förbättra identitetsverifierin-gen, och den grunden är helt avgörande. Men i takt med att bedrägerierna har utvecklats har utmaningen förändrats. När en och samma verifierade kund kan stå för både ert högsta livstidsvärde och er största förlust, räcker det inte längre med att bara titta på identitet för att förstå risker.

På samma sätt måste bedrägeribekämpningen skifta fokus från statiska identitetskontroller till dynamisk identitet: system som kontinuerligt utvärderar om beteendet stämmer överens med det förväntade mönstret under hela kundresan. Skiftet handlar inte bara om bättre upptäckt, utan om hur företag navigerar kring risk – genom att koppla samman identitet, beteende och policy för att styra resultaten över tid."

- Andrea Ferrari, Sr. Product Manager, Fraud Management, Adyen

Utnyttja svagheter

Historiskt sett har bedrägerier angripit där försvaret är som svagast – till exempel från att utnyttja fysiska kort under magnetremssteknikens dagar till e-handel. Nu går det alltmer tillbaka till butiken. I takt med att skydden online har blivit bättre anpassar sig angripare genom att utnyttja luckor i fysisk detaljhandel, där färre signaler och mindre utvecklade kontroller gör det svårare att upptäcka felaktigheter.

Detta mönster förklarar varför problem som missbruk av återbetalningar vid fysisk handel (Point-of-Sale, POS) uppstår som en del av en bredare omfördelning av risk.

Ny metod: Ej refererade återbetalningar till digitala plånböcker

I slutet av 2025 upptäcktes ett upprepat bedrägerimönster hos amerikanska detaljhandlare som riktade in sig på processer för ej refererade återbetalningar i butiksmiljön.

Bedragare utnyttjar kryphål i återbetalningsrutinerna för att göra utbetalningar direkt till digitala plånböcker. Genom att kringgå det vanliga flödet – där återbetalningar alltid ska vara kopplade till en ursprunglig transaktion – kan de generera pengar utan att något faktiskt köp har verifierats. När pengarna väl har reglerats är möjligheterna att få dem tillbaka mycket begränsade.

Dessa incidenter upprepas ofta på flera olika platser och sker vanligtvis i miljöer med mer flexibla återbetalningspolicyer. Förlusterna ligger i genomsnitt på mellan 105 000 kr och 950 000 kr per incident.

Metoden bygger helt på att verka legitim. Bedragarna söker upp personalen under tider med hög kundtillströmning och använder falska identiteter eller påhittade transaktionsuppgifter för att tvinga igenom återbetalningar utanför standardprotokollen.

I dessa fall ligger sårbarheten inte bara i själva systemet, utan i hur det används i praktiken. Behörigheter på butiksnivå tillåter ej refererade återbetalningar utan tillräcklig kontroll eller eskalering. Samtidigt gör pressen att hålla kundresan så smidig som möjligt det svårare för personalen att ifrågasätta förfrågningar eller skapa nödvändig friktion.

De här attackerna blottar en svaghet som uppstår redan innan själva betalningen sker. I många fall är den avgörande faktorn hur återbetalningsflödena hanteras under hög belastning.

Att minska riskerna kräver starkare interna kontroller på butiksnivå kring ej refererade återbetalningar. Det handlar om snävare behörigheter, tydliga godkännandeflöden och löpande vägledning till personalen för att identifiera misstänkta beteenden. Lika viktigt är det att samarbeta med en betalpartner som snabbt kan identifiera mönster, eskalera incidenter och begränsa förlusterna innan de eskalerar.

Gråzonen: Goda kunder, dåligt beteende

Allt dåligt beteende börjar inte med ont uppsåt. I många fall börjar det med incitament.

En rabatt för nya kunder uppmuntrar fler att registrera sig. En generös returpolicy minskar kostnaden för felanvändning. Gratis provperioder blir något att använda om och om igen snarare än en engångsförmån. Med tiden blir en aktivitet som tidigare var ett undantag normaliserad.

Olika digitala forum delar öppet med sig av sätt att lura system, från hur man maximerar kampanjer till hur man får återbetalningar godkända. Vad som en gång kunde ha betraktats som bedrägeri ses istället som ett kryphål eller ett sätt att få bättre värde. Kunder som inte ser sig själva som bedrägliga kan ändå göra saker som leder till förluster för handlaren.

För företag gör detta problemet svårare att definiera och ännu svårare att lösa. Välkommen till gråzonen.

Utmaningen är inte brist på signaler. Ofta syns ingenting märkligt på transaktionsnivå, och mönstret framträder endast genom upprepning:

Åtkomst till kampanjer skalad över flera konton

Gratis provperioder som upprepade gånger utnyttjas med olika identiteter

Returer strax under policygränserna

Aktivitet avsiktligt spridd för att undvika upptäckt

Presentkortsbedrägeri

Kundcase: Filtrera bort missbruk av provperioder för att säkra återkommande intäkter

I början av 2025 noterade en global ledare inom mjukvara en ökning av missbruk av provperioder. Användare registrerade sig för gratis provperioder utan att ha för avsikt att fortsätta, ofta med ogiltiga eller lågkvalitativa betalningsuppgifter. Problemet blev synligt först senare när den första faktureringscykeln misslyckades.

Problemet började inte vid förnyelsen av prenumerationen. Det började vid registreringen.

För att fixa detta jobbade företaget med Adyen för att validera användaren tidigare i processen. Istället för att förlita sig på grundläggande kontroller som bara bekräftar att ett kortnummer finns, införde de förhandsvalidering av betalningsmetoder vid registrering för provperioden.

Detta tillvägagångssätt gjorde det möjligt för dem att bedöma om den angivna betalningsmetoden kunde stödja prenumerationsbeloppet när faktureringen började – utan att debitera kunden under provperioden. Som ett resultat filtrerades ogiltiga kort, otillräckliga medel och betalningsinstrument med högre risk bort innan åtkomst beviljades, medan legitima användare fortsatte att åtnjuta en sömlös registreringsupplevelse.

Detta skifte förbättrade kontrollen utan att skapa onödig friktion. Tidiga registreringar blev mer kvalificerade, vilket förbättrade den övergripande kvaliteten på prenumeranterna.

Med en prenumerantbas av högre kvalitet förbättrades den efterföljande konverteringen och förmågan att behålla kunder, vilket gjorde intäkterna mer förutsägbara.

Från identitet till avsikt

Traditionella bedrägerisystem bygger på att koppla identitet till betalningsinstrumentet. De verifierar uppgifter, autentiserar användare och bedömer om en transaktion sannolikt är legitim baserat på kända signaler. Men när samma identitet kan användas för både legitimt och otillbörligt beteende, blir dessa signaler mindre tillförlitliga på egen hand.

Frågan är inte längre bara "Vem är detta?" utan "Är detta beteende förenligt med legitim användning över tid?"

Precision driver tillväxt

När bedrägeri blir svårare att skilja från legitima kunder kan kostnaden för ett felaktigt beslut överstiga själva bedrägeriförlusten.

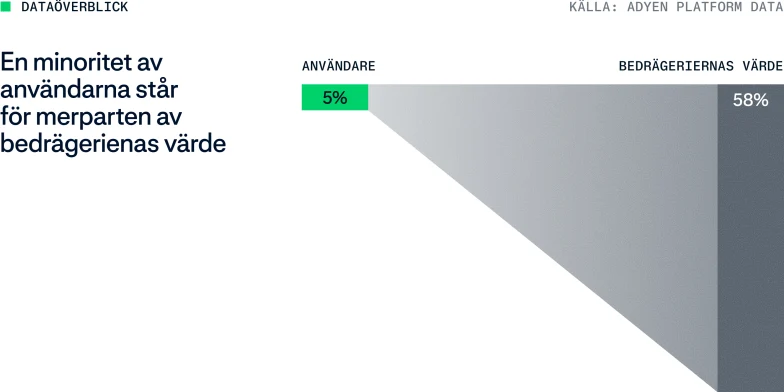

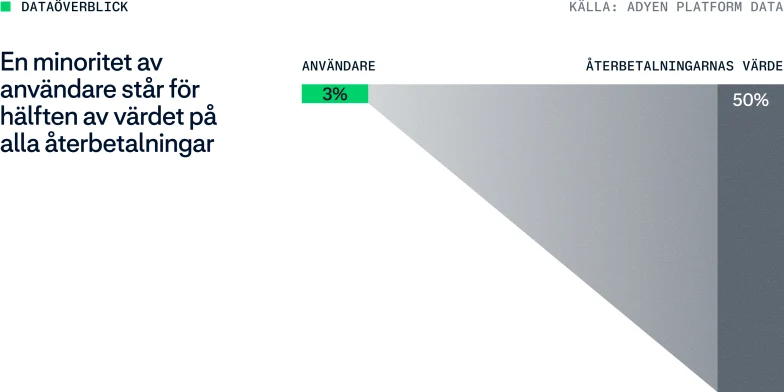

En liten andel av identiteter driver nu en oproportionerlig andel av risken. Men kontrollerna som används för att stoppa dem tillämpas alldeles för brett. I ett försök att förhindra bedrägerier från en minoritet av användare, inför företag begränsningar som påverkar alla.

Den verkliga kostnaden för bedrägeri visar sig inte bara i det som går igenom utan i det som blockeras. I vissa fall blockerar statiska kontroller upp till 10 % av legitima kunder, enligt Adyens plattformsdata.

Felaktigt nekade transaktioner, onödig friktion och ökande kostnader för manuell granskning är inte längre bieffekter; de är kärnan i hur bedrägerier påverkar intäkterna.

De flesta bedrägeristrategier byggdes för att minimera förluster. Den modellen är nu föråldrad.

Bedrägerihantering förstås alltmer som en serie kommersiella beslut som i slutändan avgör hur mycket legitim omsättning ett företag kan säkra.

Frågan är inte längre hur mycket bedrägeri ett företag är villigt att tolerera. Frågan är hur mycket legitima intäkter ni är villiga att förlora genom att försöka stoppa det.

Behovet av noggrannare kontroller

När bedrägerier ökar kan ökad kontroll kännas som det självklara svaret. Fler regler, fler verifieringssteg, fler manuella granskningar, strängare policyer — allt detta medför kostnader och friktion.

Effekten är redan tydlig. Att minimera driftskostnaderna för bedrägeri blev högsta prioritet för 29 % av handlarna under 2025, upp från bara 10 % under 2024, enligt MRC-data.

Vår undersökning visar att 58 % av företagen upplever ökade kostnader för manuell granskning, samtidigt som 50 % rapporterar en ökning av felaktigt nekade transaktioner. Med ytterligare kontroller som ofta förlitar sig på statiska signaler blockeras upp till 10% av legitima kunder.

Det finns ett glapp mellan upplevd risk och verklighet. För att skydda sig mot en liten grupp av bedrägliga identiteter, lägger företag till kostnader och hinder. Varje felaktigt nekad betalning hämmar den omedelbara konverteringen och skadar förtroende, lojalitet och framtida investeringar. Det blir en börda på era mest värdefulla kunder.

Insikt: När policyer stramas åt utan precision drabbas era kunder

Inom kläd- och lyxvarubranschen lyckades handlare sänka återbetalningsnivåer med 21–25 % under 2025, utan att antalet returer ökade. Att erbjuda alternativa lösningar, som byten eller tillgodokvitto, hjälpte till att bevara kundernas förtroende och samtidigt skydda marginalerna.

För dejtingplattformar ser bilden helt annorlunda ut. Där ledde en minskning av återbetalningarna med 38 % till att antalet chargebacks (kortreklamationer) i stället ökade med hela 66 %. Utan tydliga återbetalningsalternativ väljer kunderna i stället att reklamera köpet via sin bank.

Att strama åt era policyer utan att erbjuda tydliga alternativ kan visserligen minska missbruket, men det riskerar också att skada förtroendet hos ärliga kunder – vilket lämnar reklamationer som deras enda utväg.

En serie kompromisser

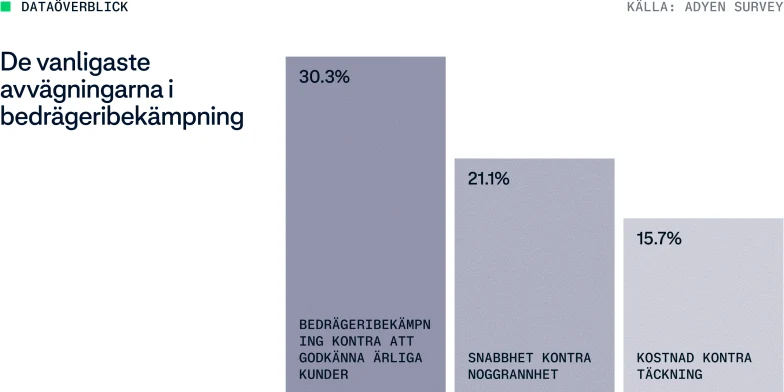

För de flesta företag är bedrägerihantering en serie kompromisser. Enligt vår undersökning gjorde 97 % av företagen minst en bedrägerirelaterad avvägning under det senaste året.

Vilken är den rätta bedrägeristrategin?

av Brigette Korney, Global Head of Performance Optimization, Adyen

Det ärliga svaret är det som de flesta företag inte vill höra: Det beror på.

Att förebygga bedrägeri är mer än bara en lagstadgad skyldighet. Varje metod medför avvägningar mellan risk, friktion, kostnad och tillväxt. I praktiken beror det rätta tillvägagångssättet på er affärsmodell. Här är några överväganden att fundera över:

Marginalprofil. Företag med högre marginaler kan ta större risker för att skydda konverteringen. Företag med lägre marginaler behöver striktare kontroller men kan inte bära kostnaden för omfattande friktion eller manuell granskning.

Tillväxtprioriteringar. Ett företag som fokuserar på förvärv kommer att fatta andra beslut än ett som optimerar för kundlojalitet och livstidsvärde. Bedrägeristrategin bör förändras i takt med det.

Kundmix. Inte alla kunder har samma värde eller risk. Att använda samma kontroller för en förstagångsköpare och en återkommande kund med högt värde är fel strategi.

Team stöter på problem när en strategi, utformad för en kontext, tillämpas över olika marknader, segment och livscykelfaser. Med tiden leder det till dolda kostnader: lägre andel godkända betalningar, fler manuella granskningar och problem för fel kunder. Målet är inte att eliminera risk utan att anpassa risk och friktion till var de skapar eller förstör värde.

Vad det innebär i praktiken

Att hantera dessa avvägningar på ett framgångsrikt sätt handlar i grunden om tre saker:

Verktygen ni använder. Ni behöver verktyg som kan anpassas i realtid – oavsett om det handlar om att sätta in skydd där risken är som högst eller att vikta trovärdigheten bakom transaktioner med högre precision. Statiska regler hinner helt enkelt inte med i den takt som bedrägerier utvecklas på den svenska marknaden.

Människorna bakom besluten. Resultaten förbättras när riskhanteringen inte sker i silor. Tillgång till specialister, delade insikter och ständig optimering är det som förvandlar en teoretisk strategi till något som faktiskt fungerar i praktiken.

Ekosystemet ni är anslutna till. Bedrägerimönster stannar sällan inom ett och samma företag. Det snabbaste sättet att ligga steget före är genom delade signaler, branschinsikter och full synlighet i hur trenderna utvecklas över hela nätverket.

Från bedrägerikontroll till tillväxtstrategi

Bedrägeribekämpning fungerar inte längre som ett trubbigt verktyg.

Brett tillämpade kontroller ökar kostnaderna, minskar konverteringsgraden och urholkar förtroendet för ert varumärke. När de tillämpas korrekt blir de en tillväxtmotor — förbättrar andelen godkända betalningar, minskar onödig friktion och säkerställer det långsiktiga värdet av varje kund. Att inte reagera på isolerade transaktioner utan att förstå mönster. Att inte skapa friktion över hela brädet, utan att fördela den där den har störst effekt.

Nästa fråga är vad som faktiskt krävs för att se skillnaden.

“Den verkliga utmaningen är inte längre att identifiera risk, utan att tilldela en lämplig nivå av friktion med tillräcklig precision så att den skyddar marginalen utan att hämma tillväxt.”

Dynamisk identitet som infrastruktur

Om traditionella identitetskontroller inte kan skilja legitima kunder från bedrägliga beteenden, vad kan då göra det?

Tidigare kapitel beskrev en bedrägerimiljö där en snabbt växande riskfaktor kommer från befintliga användare: verifierade konton, bekanta enheter och aktivitet som passerar varje kontrollpunkt.

Detta skifte innebär att det är svårare än någonsin att skilja legitima kunder från bedrägeri.

Svaret är inte mer omfattande verifiering. Identitet är inte längre något som bara bekräftas en gång. Det är dynamiskt – ett kontinuerligt lager av sammanhang byggt på aktivitet genom hela kundlivscykeln, snarare än att valideras vid en enskild tidpunkt.

Från verifiering till identifiering

Verifiering besvarar en binär fråga vid ett enda tillfälle – är du den person du utger dig för att vara? Identifiering bygger upp en bild över tid — passar den här aktiviteten mönstret för en betrodd kund?

Skillnaden är viktig eftersom bedrägerier har lärt sig att klara verifieringen. Bedrägerier kan däremot inte replikera en beteendehistorik lika enkelt. En återkommande kund som handlar inom sitt vanliga intervall på en igenkänd enhet stöter på minimala problem. Men när samma mönster skiftar – till ovanligt frekventa returer eller aktivitet fördelad över flera konton – blir förändringen i avsikt synlig, även när identiteten i sig inte har ändrats.

Förtroende förtjänas och dokumenteras, det ges inte på en gång och tas för givet.

Insikt: Där smartare autentisering överträffar friktion i köpet

Bevisen för detta tillvägagångssätt är som tydligast på de marknader där det faktiskt har satts i verket.

Under 2024 och 2025 rapporterade handlare i APAC-regionen den tyngsta bördan globalt när det gäller bedrägeribekämpning, enligt vår undersökning. Runt 70 % uppgav stigande kostnader för manuella granskningar, 60 % rapporterade ett högre antal falska nekar, och var tredje handlare svarade att de inte lyckades lösa avvägningen mellan att blockera bedrägerier och att godkänna ärliga kunder.

Bland Adyens handlare på marknader med högre penetration av stark autentisering – som Japan, Australien och Singapore – är bilden en helt annan. Enligt data från vår plattform nådde andelen godkända transaktioner upp till 99,57 % efter riskbedömning. Det är en ökning med i genomsnitt 17 baspunkter jämfört med föregående år, samtidigt som antalet kortreklamationer (chargebacks) sjönk stadigt på samtliga tre marknader.

Skalbar pålitlighet i systemet

Värdet av sammankopplad identitet ackumuleras över ett bredare nätverk. En enskild kund kan bygga upp ett beteendemässigt sammanhang inom sitt eget ekosystem. Men igenkänning på nätverksnivå – som bygger på signaler från en mängd olika kunder och enheter – skapar en bättre bild redan från den allra första interaktionen.

I Adyens globala nätverk finns det 84 % sannolikhet att en identitet redan har förekommit i transaktioner, företag, utbetalningar eller kortutgivning. Det innebär att även nya kundrelationer kan börja med kontext, vilket möjliggör säkrare beslut tidigare och mindre friktion för kunder som redan har visat ett pålitligt beteende på andra håll.

Det är ett system där igenkänning blir får ett tydligt värde.

Produkt i fokus: Vi bygger framtidens riskmotor med Protect

Traditionella bedrägerikontroller fokuserar på att blockera misstänkta transaktioner först när en risk blir synlig. Moderna bedrägerier utnyttjar dock allt oftare systemen runt omkring själva betalningen: kampanjer, gästutcheckningar, kontoaktiveringar, returer och tillgodohavanden.

Ett mer effektivt tillvägagångssätt är att flytta dessa riskbeslut tidigare i kedjan. Genom att kombinera identitetskontinuitet, igenkänning mellan olika handlare och risksignaler före auktoriseringen kan företag skilja ärliga beteenden från missbruk. Detta sker innan köphinder i kassan, auktoriseringsavgifter eller efterföljande förluster ens hinner uppstå.

Fördelen är inte bara högre godkännandegrad eller minskade bedrägeriförluster. Det handlar om en större kontroll över hur tillit kalibreras utifrån marginalprofiler, tillväxtfaser och kundresor. Det ger era team verktygen att minska antalet falska nekar, minimera onödiga manuella granskningar, anpassa riskaptiten efter verksamhetens prioriteringar och upptäcka mönster av missbruk tidigare i livscykeln.

Den svåraste balansgången inom bedrägeribekämpning är att behålla en hög andel godkända transaktioner och samtidigt minska bedrägerierna. Traditionellt sett har dessa haft ett omvänt förhållande: stoppar ni fler bedrägerier blockerar ni också fler ärliga kunder.

Men under 2025 såg handlare som använder Adyens inbyggda riskmotor, Protect, följande resultat:

+16 % identifierade bedrägerier på årsbasis. Protect upptäckte en högre andel faktiska bedrägerier än året innan.

-33 % falska nekar på årsbasis. Samtidigt som fler bedrägerier stoppades, blev allt färre ärliga kunder felaktigt blockerade.

Dubbelt så hög bibehållen auktoriseringsgrad jämfört med handlare som inte använder Protect.

I takt med att e-handeln blir alltmer automatiserad handlar vinnarstrategin inte om att lämna över besluten till en svart låda. Det handlar om att flytta bedrägeribekämpningen högre upp i flödet, samtidigt som era team behåller full kontroll. Källa: Adyens plattform

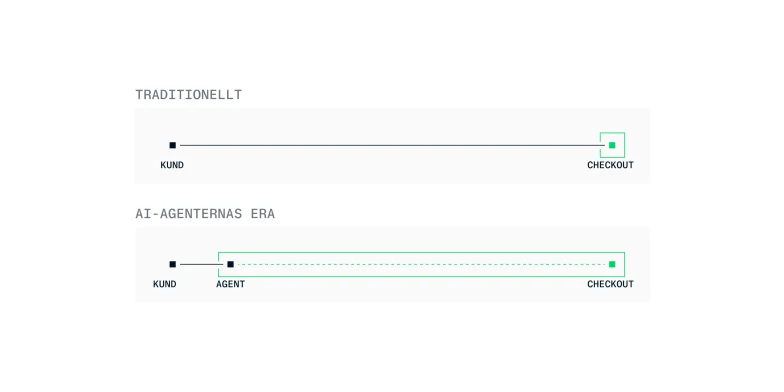

När kunden är en agent

Historiskt sett har bedrägeriförebyggande fokuserat på två grundläggande utmaningar: att identifiera goda aktörer kontra dåliga aktörer – vanligtvis genom beteendesignaler – och att autentisera behörighet för att säkerställa att personen som initierar en transaktion har rätt att göra det.

Agentbaserad handel introducerar en tredje aktör, agenten, vilket både försvårar dessa problem och skapar helt nya utmaningar. Handlare måste nu också:

Identifiera legitima agenter kontra illvilliga eller exploaterande

Säkerställa att en agent har rätt att agera för en kund

Säkerställa att agenten verkar inom ramarna för vad kunden faktiskt avsåg

Den sista dimensionen, avsikt, är ny. Även en legitim, autentiserad agent kan bete sig på sätt som avviker från era förväntningar på grund av optimeringsstrategier, fientlig manipulation eller felaktigt anpassade incitament.

Problemet med att urskilja bra och dåliga aktörer

Denna förändring gör handel med AI-agenter till en unik utmaning när det gäller bedrägerier — inte bara en snabbare version av det som kom före. Risken är inte bara att illvilliga aktörer använder agenter. Det handlar om att betrodda agenter och illvilliga aktörer blir allt svårare att skilja åt vid transaktionen, och att befintliga system inte är utformade för att identifiera skillnaderna.

Agentdriven handel förväntas påverka en betydande del av betalningsvolymen under de kommande fem åren. Men dess påverkan ser olika ut för olika branscher. Det gäller även riskerna.

Nytt bedrägerimönster: Agentstyrt missbruk av kampanjer

I takt med att AI-drivna shoppingagenter blir allt effektivare, kan automatiserade system utnyttja kampanjer och tidsfönster för lagertillgång snabbare än vad handlare hinner agera på.

I ett typiskt scenario övervakar dessa digitala agenter prissättningen på marknaden och utlöser massinköp så snart rätt kriterier är uppfyllda – de kombinerar rabatter, lojalitetspoäng och betalningsincitament på sätt som handlarna aldrig hade avsett. Transaktionerna i sig är giltiga på individnivå, och ingen enskild signal utlöser några varningsflaggor i en systemlogg. Men tillsammans resulterar de i ett systematiskt missbruk.

En variant av detta scenario riktar in sig på produktlanseringar med begränsat lager. Agenterna lägger beslag på lagret i stor skala inom loppet av några sekunder efter lansering, vilket gör att ärliga kunder och de kontrollsystem som ska skydda dem helt blir utmanövrerade. Det som vid en första anblick ser ut som en lyckad lansering på den svenska marknaden kan i själva verket vara en delvis automatiserad tömning av lagret.

Till skillnad från traditionella botattacker kräver dessa mönster ofta varken stulna inloggningsuppgifter eller syntetiska identiteter. De agerar i stället via legitima konton med verklig köphistorik.

Agentbaserad handel (så kallad agentic commerce) skapar inte en helt ny typ av bedrägeri. Den sätter snarare i system de gränsfall som företag redan idag kämpar med att hantera.

Förändringen tidigare i flödet

I en tid där AI-botar kan handla åt konsumenter räcker det inte längre att tillämpa bedrägerikontroller i er checkout. När en agent väl når den punkten har många beslut redan fattats, ofta inom system som kunden inte kan observera eller kontrollera. Resultatet är större exponering för återkrav, missbruk av återbetalningar, utnyttjande av kampanjer och transaktioner som är tekniskt giltiga men inte överensstämmer med användarens avsikt.

Kort sagt måste förtroende etableras tidigare mellan system, protokoll och deltagare – inte bara vid betalningstillfället.

Intelligens, identifiering och autentisering

Dessa dimensioner utvecklas fortfarande, men några tydliga tillvägagångssätt håller på att formas:

Beteendeanalys

Bedrägerisystem måste anpassa sig för att känna igen agentspecifika beteendemönster, inte bara mänskliga sådana. Det handlar exempelvis om att träna modeller baserade på agentstyrda interaktionsmönster, att fånga upp signaler tidigare i transaktionens flöde och att dela mer data mellan ekosystemdeltagare, inklusive kund, kortnätverk, utfärdare och AI-plattformar.

Identifiering av agenter

Det kommer att vara avgörande att kunna skilja mellan pålitliga och opålitliga aktörer. Detta kommer sannolikt att bero på samarbete med betalningsnätverk och finansinstitut, gemensamma identitetsramverk eller register för agenter, och standardiserade signaler som indikerar agenters härkomst och rykte.

Autentisering och delegering

Befintliga autentiseringssystem var inte designade för delegerad handel med agenter och dylikt. Arbetet pågår för att utöka de nuvarande protokollen för att stödja agentbaserad auktorisering, definiera hur samtycke och delegering registreras och verifieras, samt anpassa nya transaktionsmönster till branschstandarder och regelverk.

Tillit måste börja tidigare

Enligt vår undersökningsdata ser många handlare redan AI-plattformarnas bedömning av användare som avgörande – de prioriterar att kunna bedöma inte bara vem som genomför transaktioner, utan också vilket system som agerar, å vems vägnar, och om den delegeringen uttryckligen har godkänts.

Framåtblickande organisationer svarar genom att se riskhantering som ett kontinuerligt kontrollfilter, snarare än en fråga att bocka av i checkout. De företag som är bäst positionerade för denna övergång är de som förstår att identitet, delegering och avsikt måste utformas separat och kopplas samman innan agenten anländer.

Sammanfattning

Mekaniken bakom bedrägerier har i grunden förändrats. År 2026 ligger de mest betydande riskerna inte längre i periferin; de verkar inom de system och beteenden som är utformade för legitima kunder. Detta skifte gör traditionella riskregler mindre effektiva och bred kundfriktion dyrare.

Det handlar inte om fler kontroller utan om större precision – genom att använda dynamisk identitet, beteende och kontext för att skilja mellan tillit och risk tidigare i kundresan.

På så sätt blir bedrägerihantering mer än en defensiv funktion. Det blir ett sätt att skydda intäkter och driva tillväxt, samtidigt som ni fattar bättre beslut om var och hur förtroende tillämpas.

Slutord: Policyförändringen

Idag sker mer missbruk utanför det klassiska obehöriga betalningsbedrägeriet. Det dyker upp i identitetsstöld, missbruk av förstapartsdata, policyöverträdelser och annan aktivitet som ser legitim ut men som är svår att upptäcka direkt och ofta bara märks över tid genom beteenden.

Historiskt sett byggdes bedrägerihanteringen upp kring ett mindre omfattande problem. Fokus låg på att autentisera kunden, auktorisera transaktionen och avgöra vem som skulle stå för förlusten när något gick fel. Det tillvägagångssättet har fortfarande värde, men det löser inte längre tillräckligt av problemet.

Stark kundautentisering (SCA) kan till exempel hjälpa mot stulna inloggningsuppgifter – men det hjälper inte lika mycket när konsumenten övertalas att skicka pengarna själv. Likaså kan mottagarverifiering (Verification of Payee, VoP) hjälpa till med felaktiga banköverföringar och grova identitetsbedrägerier, men det kan inte upptäcka beteenden som bara verkar misstänkta när de ses över tid, motparter eller kanaler.

För bedrägerier som tar form långt innan betalningen skickas, kommer ett ramverk som endast bygger på autentisering och auktorisering vid transaktionstillfället alltid att vara för sent ute. Policy börjar spegla denna nya verklighet på flera sätt:

I Storbritannien innebär ett obligatoriskt återbetalningskrav att de flesta förluster från APP-bedrägerier som omfattas återbetalas till offren.

I Australien är ramverket för att förebygga bedrägerier utformat kring förebyggande skyldigheter snarare än ersättning, med gottgörelse som en sista utväg.

I Brasilien möjliggör Pix återföringsmekanism för den mottagande institutionen att blockera medel och, med de senaste utökningarna, spåra dem över efterföljande överföringar.

Inom EU utvidgar det framväxande PSD3/PSR-paketet omfattningen av obligatorisk verifiering av betalningsmottagarens namn och ger en tydlig rättslig grund för betaltjänstleverantörer (PSP) att dela bedrägerisignaler som tidigare befann sig i en integritetsmässig gråzon.

Ingen av dessa modeller är kompletta, men överlag rör sig policyn bort från en modell med bedrägerihantering i silos till en modell som främjar samarbete mellan viktiga aktörer.

Ansvar är en annan väg som tillsynsmyndigheter använder, och det är lätt att förstå varför: Det rättar till verklig skada när bedrägeriförluster uppstår. Men det är fortfarande en reaktiv lösning som inte gör mycket för att identifiera bedragare tidigare, stoppa bedrägeriet i sig eller hindra att pengar flyttas från första början. I vissa fall kan det till och med uppmuntra konsumentpassivitet genom att förstärka idén om att systemet kommer att täcka förlusten i efterhand.

För de bedrägerimönster som vinner mark nu är det en alltför begränsad åtgärd, eftersom problemet inte bara handlar om var förlusterna uppstår. Det handlar om att de rätta aktörerna ofta inte ser tillräckligt, tillräckligt tidigt, för att överhuvudtaget kunna stoppa bedrägeri. Därför är bättre datadelning avgörande. Det för oss närmare den faktiska svagheten i systemet och ger en bättre chans att förbättra förebyggandet, snarare än att bara omfördela kostnaden när förebyggandet misslyckas.

Hämta hela rapporten

Ladda ner hela PDF-filen för att läsa, dela eller återkomma till den senare.