Artikel

Vad är Embedded Finance och hur gynnar det plattformsföretag?

Plattformsföretag börjar integrera finansiella tjänster eller Embedded Finance i deras erbjudande i en växande takt. Lär er vad de är och hur de gynnar företag.

Inbyggda finansiella tjänster har blivit en viktig försäljningspunkt för SaaS-plattformar och marknadsplatser. Genom att bädda in betalningar i plattformen möjliggörs full kontroll över en funktionalitet som är avgörande för de små och medelstora företag (SMF) som ofta använder plattformar för bokningssystem och liknande.

Små och medelstora bolag är mer än redo att använda sig av dessa finansiella tjänster. Globala siffror från vår Embedded Finance rapport visar att 40% av SMF är intresserade av inbäddade finansiella tjänster från den plattform de använder.

Att bädda in betalningar i sin plattform gör mer än att locka och behålla användare. Det öppnar även upp nya intäktsströmmar.

Innan vi djupdyker i fördelarna med finansiella tjänster går vi igenom grunderna.

Vad innebär Embedded Finance för plattformar?

Det finns flera definitioner av inbäddade betalningar. Den första hänvisar till inbäddade betalningar online inom e-handel där konsumenter väljer sin föredragna betalningsmetod och betalar direkt via en länk, vilket ger en enkel betalningsupplevelse med endast ett klick på appar och hemsidor.

Inbäddade betalningar för plattformar är liknande i den mån att betalningar blir en integrerad del av användarupplevelsen. Istället för att hänvisa användare till tredjepartsleverantörer kan plattformar göra betalningar till en del av sitt produktutbud genom att integrera in dem i sin tjänst.

Plattformsanvändare behöver hantera betalningar för att driva sin verksamhet, till exempel när de säljer varor online. Istället för att själva välja och hantera sina betalningsleverantörer kan de vända sig direkt till den plattform de använder för sina finansiella behov.

Vilka fördelar finns det med Embedded Finance?

Många plattformar låter fortfarande tredje parter hantera betalningarna. Istället för att hantera betalningar själva hänvisar de sina användare vidare till externa betaltjänstleverantörer. Detta lämnar användarna med fragmenterade lösningar där de själva måste pussla ihop betalningsupplägg som passar deras affärsmodell, ofta med hjälp av externa systemintegratörer.

Denna modell är kostsam och tidskrävande för både användare av plattformarna samt för plattformarna själva.

SaaS-plattformar och marknadsplatser kan ta kontroll över sitt betalningserbjudande genom att bädda in betalningar och hantera dem ‘’in-house’’. Plattformsanvändare kan driva sin verksamhet, sälja och få betalt på ett och samma ställe utan omdirigeringar till tredje part.

Fördelarna är många, istället för att spendera värdefull tid på att välja betalningsleverantörer, koppla betalningar till plattformen de använder för att driva sin verksamhet och felsöka hos flera olika leverantörer samt ha flera olika integrationer, kan de ställa in betalningar och börja ta betalt med ett enda klick.

Skapa nya intäktsströmmar med inbäddade finansiella tjänster

Inbäddade betalningar har mycket att erbjuda plattformsanvändare. De lyfter användarupplevelsen och minskar antalet leverantörer användarna behöver med minst en, eftersom de inte längre behöver välja eller hantera en betalningsleverantör.

Att erbjuda betalningar till användare direkt kommer att öka kundnöjdheten och förbättra lojaliteten (stickiness). Kundlojalitet är bara en av alla fördelar med inbäddade betalningar för plattformar.

Genom att erbjuda betalningar som en del av sin produktportfölj öppnar man också en helt ny intäktsström. Plattformar som erbjuder inbyggda finansiella tjänster (embedded finance) kan öka intäkterna upp till 4 gånger.

En av de största vinsterna med att inkludera betalningar i sin produktportfölj är att man får full kontroll över intäktsmodellen. Istället för att bara få en fast provision (kickback) från en extern betalleverantör, kan man själv bestämma priset per transaktion, ta betalt för mervärdesfunktioner och sätta sin egen marginal.

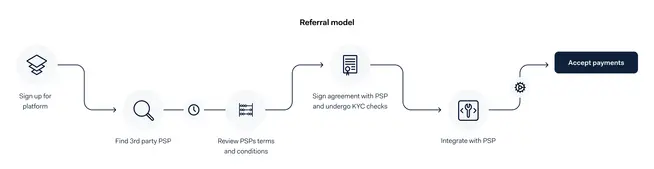

Referral-modellen vs. Inbäddade betalningar

Många plattformar förlitar sig fortfarande på en referral-modell för betalningar. Att hantera betalningar via flera olika externa leverantörer skapar flera integrationspunkter. Detta leder inte bara till splittrade användarupplevelser och fragmenterade datapunkter utan ger även plattformen mindre kontroll över den totala kundresan.

Plattformar som vill utveckla sin produktportfölj genom att erbjuda inbyggda betalningar kan göra det på olika sätt. De kan välja en "färdig" (out-of-the-box) inbäddad betalningslösning eller skapa en skräddarsydd lösning. Den lösning man som plattform väljer beror på hur mycket risk och ansvar man vill eller kan ta på sig.

1. Färdiga (Out-of-the-box) inbäddade betalningar:

Detta är det perfekta alternativet för plattformar som snabbt vill komma igång. De inbäddade betalningarna är klara att användas, vilket kräver minimalt med integration och utvecklingsresurser.

2. Skräddarsydda (Tailored) inbäddade betalningar:

Detta alternativ är mer lämpligt för plattformar som vill tillhandahålla en helt anpassad betalningsupplevelse. Skräddarsydda inbäddade betalningar ger plattformar full kontroll över integrationen.

Ägarskap över användarupplevelsen

tredjepartsmodell

Nej

Inbäddade betalningar

Ja

Tillgång till användarnas betalningsdata

tredjepartsmodell

Nej

Inbäddade betalningar

Ja

Möjlighet till merförsäljning av inbäddade finansiella tjänster

tredjepartsmodell

Nej

Inbäddade betalningar

Ja

Framtiden för integrerade finansiella tjänster

Inbäddade betalningar öppnar dörren för plattformar att erbjuda en komplett portfölj av integrerade finansiella tjänster. Ny teknik och ökad efterfrågan bland användarna har skapat ett unikt tillfälle för plattformar att fylla det tomrum som funnits inom finansiella produkter, särskilt för små och medelstora företag.

Genom att få direkt insyn i användarnas dagliga transaktionsvolymer och försäljningstrender kan plattformarna erbjuda skräddarsydda finansiella lösningar som är anpassade efter just deras kassaflöde. Detta skapar ett enormt mervärde och stärker kundlojaliteten till plattformen. Exempel på detta är möjligheten att smidigt öppna företagskonton, få tillgång till tillväxtkapital, och erbjuda varumärkta företagskort – allt i en och samma plattform.

Marknaden för inbäddade finansiella tjänster för små och medelstora företag (SMF) är fortfarande i ett tidigt skede, med en adoptionsgrad under 20 %. Detta utgör en stor möjlighet för plattformar som snabbt agerar med rätt teknik och strategiska partnerskap. De som dröjer riskerar däremot att hamna på efterkälken.