Veiledninger og rapporter

Optimaliser virksomheten #1: Motta betalinger

Økt godkjennelsesprosent = mer fornøyde kunder. I første del av vår serie om å optimalisere virksomheten forteller vi hvordan betalingsmetodene og verifiseringsprosessen kan brukes for å øke godkjennelsesprosenten.

Optimaliser virksomhetener en serie i fire deler, der vi i de kommende månedene skal se på ulike metoder for å optimalisere betalingsmetoder og øke godkjennelsesprosenten. Hvis begrepene er litt fremmede, kan vi fortelle at “godkjennelsesprosent” viser til prosentandelen av vellykkede transaksjoner.

I den første delen tar vi opp hvordan det er mulig å øke godkjennelsesprosenten og motta høyest mulig prosentandel av betalingene.

Øk inntektene ved å optimalisere betalinger

Denne artikkelen dukket sannsynligvis opp fordi Adyen var første søkeresultat for “optimalisering av betalinger”. Vi er også klar over at ordet “optimalisere” begynner å miste betydningen når det nevnes mer enn sju ganger. Men likevel kan optimalisering av betalinger bety mye forskjellig. Det kan bety å tilby de riktige betalingsmetodene i relevante markeder, å autentisere kunder på en smart måte eller å implementere tilsynskrav. Ekspertise og teknologi er like viktige.

Optimalisere betalingsmetoder

Geografi, demografi, kontekst. Dette er tre av de viktigste tingene virksomhetene bør være bevisst på når man skal velge hvilken miks avbetalingsmetoderman skal tilby kundene. Her forteller vi hvorfor:

Geografisk

Å være akseptert overalt betyr ikke å være populær overalt. På plattformen vår er det ofte slik at den mest populærebetalingsmetodener den som passer best lokalt.

Et eksempel er M-Pesas popularitet i Øst-Afrika. I en region der91 millioner mennesker (17 %) ikke har noen bankkonto men 75 %har mobiltelefoner, overgår M-Pesa alle andre. M-Pesa er nemlig en mobilnettoperatør som gir brukerne mulighet til å betale, overføre penger og håndtere mikrofinansierte lån. Løsningen er så populær at Afrika sør for Sahara står for 49 % av alle verdens mobile bankkontoer.

I Adyens hjemland Nederland eriDealden mest populære lokale betalingsmetoden ved handel pånett. Nederlendere er kjent for å unngå kreditt der det er mulig, så det er ikke overraskende at de foretrekker å bruke en sikker metode for bankoverføring. Netthandelsmarkedet har en verdi på 26 milliarder euro og er dermed ekstremt lønnsomt, og hele 60 % bruker denne metoden.

Som diagrammet ovenfor viser, er det stor variasjon i de mest brukte betalingsmetodene for ulike land og kontinenter. Populariteten påvirkes av mange ulike faktorer. I Kenya kan det handle om at det ikke finnes tilgang til banker, mens det i Nederland kan være snakk om å ikke ville bruke kredittkort. I andre regioner kan nettilgang eller befolkningens alder være noe som påvirker betalingsmiksen.

Demografi

Sheryl Kingstone er administrerende direktør for 451 Research, og i sinartikkelfor Adyen fra 2019 mener hun at motevaremerkene må sikte seg inn mot millenniumsgenerasjonen for å dra nytte av de sosiale medienes rekkevidde. Hennes argument er at ettersom millenniumsgenerasjonen får sitt førsteinntrykk via sosiale medier når de handler på nett, burde motevaremerkene benytte seg av “shoppingbare” annonser og enkle betalinger. På denne måten kan varemerkene umiddelbart motta betaling og konvertere nettsurfere til aktive kunder.

En måte å nærme seg de yngre målgruppene på, er å aktivere digitale lommebøker. For aldersgruppen 16–34 år skjer det meste på mobilen. Derfor er det lurt å la disse kjøperne betale med tokeniserte kortopplysninger som lagres enkelt og greit i de digitale lommebøkene. Noen eksempler erGoogle Pay ™,Apple PayogAmazon Pay. De er koblet opp mot den relevante appbutikken, nettleseren eller e-handelskontoen, noe som betyr at kundene kan betale i nettbutikk, sosiale medier og i butikk.

For å sette det litt i perspektiv viser forskning at1,31 milliarder mennesker kommer til å bruke mobile betalinger i 2023.

Kontekst

Tenk gjennom hvordan produktet eller tjenesten kan påvirke hvilken betalingsmetode kundene velger. Hvis det for eksempel gjelder bilkjøp, er det snakk om et dyrt produkt. Da er det sannsynlig at kunden bruker fleksible betalingsalternativer, f.eks. avbetaling. Det er mye mindre sannsynlig at de betaler i enappeller med debetkort. For abonnementer er det annerledes. Ettersom den gjennomsnittlige transaksjonsverdien ofte er lav, anbefaler vi alternativer for å “stille inn og glemme” (autogiro eller lagrede kredittkort) ved optimalisering med token.

Tips fra Adyen: Vi tilbyr en plattform som gjør det enkelt å prøve nye betalingsmetoder (ofte uten nye avtaler), og gjennom vårtnettverkav forhandlere har vi en mengde innsikter om ytelse for ulike bransjer, forretningstyper og land. Vi hjelper gjerne med å finne en optimal miks. Vår filosofi baseres mer på kvalitet og ytelse enn på kvantitet, men vi oppmuntrer uansett forhandlerne til å eksperimentere med betalingsmetoder ut fra egne behov.

Optimera autentiseringsupplevelsen med PSD2

Når kunden har trykket på “betal”, kan det være aktuelt med autentisering. Konverteringen er viktigst, men det er også viktig å oppfylle juridiske krav, som det andre betalingstjenestedirektivet (PSD2).PSD2er et EU-direktiv som ble innført for å gjøre betalingene sikrere.

Vi utviklet løsningen3D Secure 2(3DS2) for å forbedre autentiseringsflyten og hjelpe bedriftene slik at de slipper å holde styr på de ulike regelverkene i de ulike markedene. Det gir også en kortere og enklere autentiseringsprosess for kundene.

For lenge siden, før 3DS1, sendte bankene kundene videre til en side der de fikk et enkelt spørsmål à la hva som var navnet på det første kjæledyret deres. Dessverre hadde mange glemt svaret, og det endte med at mange kunder forlot handlekurven uten å fullføre kjøpet.

Med3DS2ble det enklere å motta betalinger. Kombinasjonen av sertifiserte SDK-er i kassen og API-er for datadeling innebærer at forhandlere og banker kan dele data i bakgrunnen – med begrensede avbrudd i kundens betalingsopplevelse. Muligheten til å bygge inn en 3DS2-opplevelse gjør at man slipper å omdirigere kundene til en ekstern autentiseringsside.

Kort sagt optimaliserer den tiden i kassen og øker ofte godkjennelsesprosenten.

Når det gjelder de europeiske kundenes betalinger, har PSD2-direktivets krav til sterk kundeautentisering (SCA) tredd i kraft. Kravene består av: noe man kan, noe man eier eller noe man er. Kombinasjonen gjør autentiseringen enklere, fordi man for eksempel ikke kan glemme fingeravtrykket sitt.

Det finnes også noen unntak som kan gjøre prosessen enda enklere.

- Lav risiko, lav verdi og abonnementsbaserte betalinger er unntatt fra SCA.

- Kundene har også mulighet til å lage en liste over “godkjente betalingsmottakere” som kan lagres av banken og unntas fra 3D Secure. Kunder som for eksempel kjøper ti produkter fra samme nettbutikk hver uke, kan legge nettbutikken til på listen – kunden stoler jo på denne butikken.

Fornøyde og trygge kunder

Fornøyde og trygge kunder gir fordeler langt ut over det marginale. Ved å motvirkebedragerii autentiseringstrinnet, kan man minimere tillitstap og arbeid knyttet til chargebacktvister og samtidig holde høy godkjennelsesprosent for ekte kunder.

Tips fra Adyen:RevenueProtectgjør det mulig å legge til en regel for autentiseringsrisiko. Man kan skreddersy en advarsel for transaksjoner fra steder og bransjer med høy risiko, eller til og med for enkelte typer transaksjoner som betraktes som potensielle svindelforsøk i virksomheten.

Optimaliser bruken av autentisering

Autentisering kan være komplisert. Å samarbeide med ulike kortutstedende banker og regioner krever ulike fremgangsmåter, og man har kanskje ikke alltid tid og ressurser til å holde kontroll på alle endringer i sanntid. Vi utviklet autentiseringsmotoren vår for å tilby en unik måte avdekke kompleksiteten fra ulike kortutstedende banker og finne de riktige veiene til autentisering for en høyere godkjennelsesprosent.

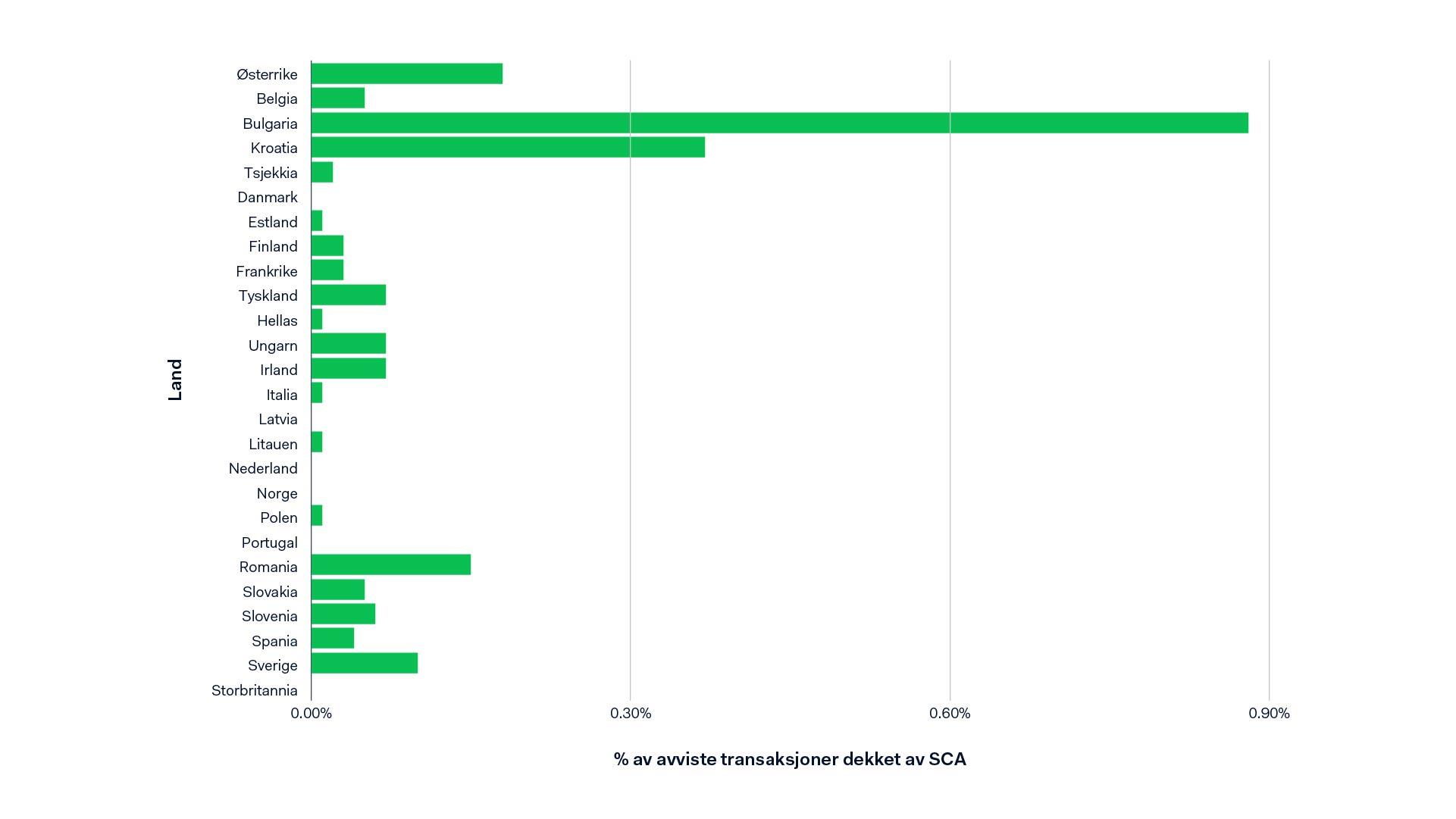

Diagrammet nedenfor viser prosentandelen av avviste betalinger på grunn av SCA-krav før ikrafttredelsesfristen for PSD2. Med autentiseringsmotoren kan disse betalingsforsøkene gjentas automatisk med SCA slik at kunden kan fullføre kjøpet.

Noen aspekter er viktig å ha kontroll på når man vil forstå hvordan bruken av autentisering kan optimaliseres:

Kanalisering av autentiseringsflyten

Det finnes to kontrollpunkter når det gjelder betalinger: autentisering og godkjenning. Det er i skjæringspunktet mellom disse kontrollpunktene 3DS kommer inn i bildet.

Kontrollpunkt 1: Autentisering og forhandleren. Leverandørene av 3DS2-løsningen vet hva som fungerer best for deres bedrift og deres kunder. Det kan baseres på nasjonale innstillinger, betalingsmetode/r, enhet og andre faktorer.

Kontrollpunkt 2: Godkjenning og kortinnløseren.Når det gjelder kortutstedere, vet kortinnløseren hvilken versjon av 3DS som fungerer best for å øke godkjennelsesprosenten. Forhandleren og kortinnløseren er ofte separate selskaper, noe som kan føre til frakobling og høyere sannsynlighet for avviste betalinger.

Hver enkelt betaling er unik, så et fullstendig overblikk over transaksjonen kan være svært viktig når man er ute etter å øke autentiseringsgraden. Dette er grunnlaget for vår heldekkende løsning.

Tips fra Adyen:

Bruk unntak i betalingsprosessen.Det reduserer risikoen for at betalinger avvises av en kortutsteder, slik at forhandleren må behandle betalingen to ganger. Å behandle en betaling to ganger kan bli dyrt. Det innebærer to transaksjoner, dobbel kostnad og kundene kan fort synes det er komplisert.

Sørg for å være oppdatert på de juridiske forholdene.Vær på utkikk etter alternativer som bruker maskinlæring for å vurdere store datamengder og optimalisere i sanntid. Dermed unngår man å gå glipp av en betaling bare fordi en kortutsteder har gjort en endring eller fordi det trer i kraft nye unntak.

Aksepter, beskytt, bearbeid og gjenopprett

Vi har nå nevnt noen metoder som kan hjelpe til med å akseptere så mange betalinger som mulig. Følg med på bloggen vår de kommende månedene. Vi kommer til å ta for oss ulike metoder for å beskytte kundene, motta kortbetalinger og redde avviste betalinger.