Artikkel

Fire måter forhandlerne kan balansere kundeopplevelser og driftseffektivitet på i 2024

Oppdag innsikter fra vår nyeste forskning på kunder og bedrifter, der vi ser på hvordan betalingsteknologi kan hjelpe forhandlerne med å møte kundenes økte forventninger på en fleksibel og skalerbar måte.

57 % av kundene vil avbryte et kjøp hvis de ikke kan betale slik de ønsker Glem at dere har utviklet et fantastisk produkt, lokket kundene til butikken eller nettsiden og fått dem til betalingssiden – hvis dere tilbyr en dårlig betalingsopplevelse, vil over halvparten forlate dere uten å handle.

Omvendt kan fantastiske betalingsopplevelser drive konverteringen, styrke lojaliteten og være med på å bygge merkevaretilknytning. Kundeopplevelsen står alltid høyt på dagsordenen i detaljhandelen. Men i dag tærer de høye bo- og inflasjonskostnadene både på kundenes kjøpekraft og på bedriftenes marginer. Derfor er driftseffektivitet et hett tema i styrerom over hele verden. Dette reiser følgende spørsmål:

Hvordan kan forhandlerne finne balansen mellom en fantastisk kundeopplevelse og effektiv drift?

For å få svar på dette har vi spurt over 38 000 kunder og 13 000 bedrifter. Last ned den komplette rapporten nedenfor, eller les videre for å se fire måter betalingsteknologi kan hjelpe dere med å glede kundene på, uten at det øker kostnadene.

Gjør det enkelt å handle

Innsikt: Betalingstrendene beveger seg raskere enn forhandlerne

Både QR-koder, kjøp nå betal senere (BNPL), selvbetjening, digitale lommebøker og sosial handel er viktige trender. Gjennomsnittlig kjøpsbeløp for BNPL i Norge er for eksempel 1711 NOK. For sosial handel er det 1728 NOK.

Men selv om disse trendene er i ferd med å vinne terreng, sliter forhandlerne med å holde følge. Bare 22 % godtar digitale lommebøker, 17 % støtter ettklikks-ckeckout og bare 24 % støtter BNPL.

Tiltak: 3 trinn for å oppnå ‘wow-faktoren’ i checkouten

Betalingsøyeblikket er et perfekt bilde på forhandlernes balansegang mellom effektivitet og kundeopplevelse. Før dere legger til nye funksjoner, er det viktig å ha på plass det grunnleggende i checkouten. Slik hever dere opplevelsen et hakk ved hjelp av tre trinn:

1. Det grunnleggende

Før dere hopper på TikTok-bølgen, må dere sørge for at den eksisterende betalingsopplevelsen er så god som den kan få blitt. Er for eksempel betalingsmetodene deres tilpasset kundedemografien? Er checkouten optimalisert for konvertering? Er butikkterminalene integrert i POS-systemet?

2. Skru ting opp et hakk

Når dere har lagt grunnlaget, kan dere begynne å tilby elementer som løfter opplevelsen, og som ikke bare gleder kundene, men også gjør dere mer effektive. Dette er blant annet:

Mobile point of sale (mPOS) – slik at dere kan ta betalt hvor som helst

Tap to Pay – der telefonen blir en kortterminal

Network tokenization – for å gjenkjenne og forbedre autorisasjonsratene for returnerende kunder

Neste generasjons selvbetjening – som vist av Uniqlo (drevet av Adyen)

3. Bli futuristiske

9 % av kundene ønsker allerede at flere kjøp skal kunne gjennomføres i metavers. TikTok Shop bidrar til økt sosial handel, og Amazon-Go-modellen er nå i ferd med å imponere fotballfans ved å la dem tappe sitt eget øl.

Slik kan vi hjelpe: Fantastiske betalinger ved å trykke på en knapp

Adyen gjør det mulig å tilby kundene friksjonsfrie betalingsopplevelser på en effektiv måte. Med bare én integrasjon får dere end-to-end-prosessering og global innløsing, som gir høyest mulig autorisasjonsrater. Nye betalingsmetoder kan legges til bare ved å trykke på en knapp, og vår plattform for unified commerce gjør det enkelt å legge til nye kanaler etter behov.

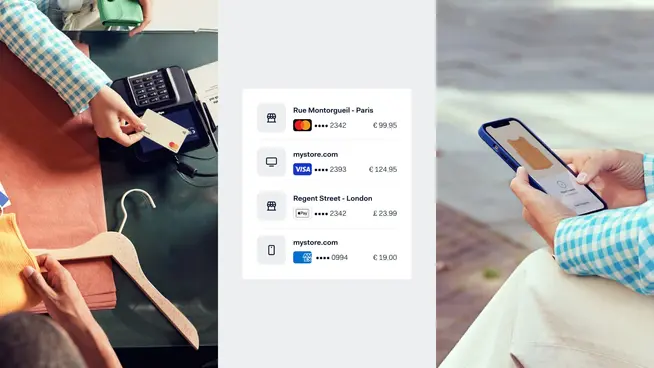

Koble dere sammen

Innsikt: Forhandlere som tilbyr unified commerce vil skinne

57 % av kundene ønsker å kjøpe ting på nettet og returnere i butikk, men 80 % av forhandlerne gir fremdeles ikke kundene mulighet til å handle på tvers av kanalene. Dette skaper en enorm mulighet for å skille seg ut. Av forhandlerne som tok i bruk unified commerce i 2023, rapporterte faktisk 38 % økt salg og 25 % høyere kundelojalitet.

Rask repetisjon: Hva er unified commerce?

Først kom omnikanal, som bruker ulike systemer til å koble sammen ulike driftskomponenter. Nå har vi unified commerce, som bruker en felles, integrert plattform til å samle alt på ett sted. For betalingene i detaljhandelen betyr dette at alle betalinger, fra alle kanaler og regioner, mates inn i samme system.

Tiltak: Samle alt

For å sitere Alex Rhodes, vår Global Head of Unified Commerce: “Detaljhandel er et komplekst område. Det omfatter ofte flere kanaler og flere regioner. Det er mange systemer som må fungere sammen for å levere når det gjelder kundeopplevelser. Og etter hvert som endringstakten øker, havner forhandlerne i et evig kappløp om å modernisere systemene sine for å ligge i forkant av kundenes forventninger.”

Å koble sammen systemene for å oppnå unified commerce vil gi dere bedre effektivitet og samtidig holde dere agile og i stand til å respondere på nye kundekrav. Men unified commerce er et maraton. Det handler om å slå sammen avdelinger og koble sammen systemer, for ikke å snakke om omfattende endringsledelse. Betalinger er et godt sted å starte. Ved å koble sammen alle betalinger i alle kanaler og regioner i ett backoffice gjør dere ikke bare alt enklere for økonomiavdelingen, dere frigjør også datainnsikter som gjør det lettere å forstå kundene.

Slik kan vi hjelpe: Lås opp unified commerce med Adyen

Plattformen vår er utviklet for å legge til rette for unified commerce. Alle betalinger, enten de skjer på nettet, i app, ansikt til ansikt, i sosiale medier eller til og med i metavers, er koblet sammen i samme system. Dette betyr ikke bare mer effektiv drift, det muliggjør flere kundereiser og gir kundene frihet til å velge hvordan, hvor og når de handler hos dere.

Gjør alle til en VIP

Innsikt: De utfordrende dataene fra detaljhandelen

Dette sier vår Unified Commerce Strategy Manager, Philip Ladiges: “Forhandlerne investerer mye i kundedata-infrastrukturen, med både verktøy, lojalitetsprogrammer og strategier for å samle inn mer data i butikk. Det endelige målet er å forstå kundeatferden bedre, slik at de kan tilby personlig tilpasning og øke kundens livstidsverdi.”

Bedrifter som kjenner majoriteten av kundene godt, hadde i fjor 12 % høyere omsetningsvekst enn det globale gjennomsnittet. Men vi har fremdeles et stykke å gå. 27 % av forhandlerne mangler kundedataen og den teknologiske infrastrukturen som kreves for virkelig å forstå kundene.

Når det gjelder lojalitetsprogrammer, ser det ut til at forhandlernes tro på dette vakler, i og med at 24 % har stanset investeringene i lojalitet i løpet av de siste 12 månedene. I lys av at de 64 % av forhandlerne som bruker lojalitetsprogrammer, også rapporterer inntektsvekst, er det ikke sikkert at å kutte investeringene i lojalitet er noe som lønner seg. På den andre siden vil forbrukerne gjerne at lojalitetsprogrammene skal videreføres. Men det må gjøres bra.

Tiltak: Utnytt betalingsdataen

“Betalinger er en kilde til førstepartsdata av høy kvalitet, som kan brukes til å fylle gapet i lojalitetsprogrammene og gi bedre forståelse av markedsbildet,”sier Philip. Betalingsdata kan også styrke lojalitetsprogrammet. I stedet for å gi kundene enda et fysisk kundekort, eller be dem om å laste ned appen deres, blir fordelene knyttet opp mot kundens betalingsmetode.

Slik kan vi hjelpe: Realiser potensialet i betalingsdataen

Adyen behandlet 1 billion USD i 2023. Hver transaksjon inneholder informasjon som klokkeslett, dato, sted og betalingsverdi, pluss valgt kanal, betalingsmetode og hvilken enhet som er brukt. Disse opplysningene hjelper dere med å danne dere et bilde av kundene: hvor de handler, hvor mye penger de bruker og hvor ofte. Og, hvis dataen også er koblet til lagerbeholdningen deres, ser dere hva de kjøper, slik at dere kan gi dem skreddersydde anbefalinger.

Skap et trygt rom

Innsikt: Svindel – spøkelset i kulissene

Svindel er effektivitetens og kundeopplevelsens fiende og spiser opp både fortjenestemarginer og kundetillit. I 2023 ble kundene svindlet for 39 % mer penger enn året før. Ikke overraskende føler 30 % seg mer utrygge når de handler i dag enn for 10 år siden

Fra bedriftenes perspektiv er chargebacks en kontinuerlig verkebyll som står for 23 % av den totale svindelen. Dette gjelder særlig for forhandlere som har valgt å gå for en mer fleksibel returpolitikk for å øke konverteringen på nettet. For å motvirke dette vurderer 56 % av bedriftene å samarbeide med en betalingsleverandør som tilbyr ansvarsgaranti ved chargeback.

Tiltak: Balansere svindelbekjempelse og kundeopplevelse

Svindelbekjempelse er en viktig avveining mellom effektiv drift og kundeopplevelse. Å stramme inn risikoinnstillingene kan være effektivt for å blokkere dårlige aktører, men det skaper også mer friksjon for kundene, som fremdeles ønsker en enkel kjøpsprosess til tross for at de bekymrer seg for sikkerheten. For å finne skjæringspunktet mellom sikkerhet og konvertering kan risikoinnstillingene optimaliseres med smarte verktøy og data om svindeltrender. På denne måten er det mulig å oppdage og stanse svindel før den skjer, mens kjente kunder kan handle uforstyrret.

Slik kan vi hjelpe: Blokker svindlere, ikke kunder

Adyens innebygde risikostyringsløsning gjør at dere kan respondere på risikoer i sanntid med stor grad av fleksibilitet. Våre team av risikospesialister er også behjelpelige med å sørge for at innstillingene deres alltid er optimalisert for best mulige resultater.

Konklusjon: Effektivitet er ikke opplevelsens fiende

Kundeopplevelse og driftseffektivitet oppfattes ofte som motsetninger. Våre undersøkelser viser imidlertid at det kan oppstå spennende vekstmuligheter ved å kombinere dem. Når det gjelder betalinger, handler dette om flere valgmuligheter og mer fleksibilitet for kunden, og om økt lojalitet, sammenkoblede data og enklere systemer for forhandlerne.