Reports

Wat zijn interchange fees? Creditcard fees uitgelegd

Geen idee hoe jouw creditcard fees worden berekend? We vertellen je alles over interchange, prijsmodellen en nog veel meer..

Wat je ook verkoopt en wáár je ook verkoopt: klanten maken negen van de tien keer gebruik van hun creditcard of pinpas. Daarom is het belangrijk om te begrijpen hoe commissie op creditcardbetalingen in rekening gebracht wordt. In dit artikel laten we zien welke drie onderdelen een rol spelen in dit proces. Daarnaast duiken we in de wereld van interchange.

Per creditcardtransactie worden er kosten in rekening gebracht. Deze bestaat uit drie onderdelen:

- ‘Acquirer mark-up’: in rekening gebracht door je betaalprovider voor het verwerken van de transactie.

- ‘Scheme fees’: kosten gefactureerd door card schemes (zoals bijvoorbeeld Visa of Mastercard) voor het gebruik van hun netwerk.

- ‘Interchange fee’: in rekening gebracht door de bank van de klant.

Als het op interchange aankomt zijn er drie manieren om je kosten te drukken.

Deze kosten zijn onder andere afhankelijk van het type transactie, jouw locatie en bedrijfsmodel. Dit kan nogal verwarrend zijn, maar deze variabelen kunnen een grote impact hebben op jouw bedrijfsresultaten. Gelukkig is er goed nieuws. Als het gaat om interchange fees zijn er manieren om je kosten te verlagen. Maar dat kan alleen met behulp van interchange ++ (een prijsmodel dat de interchange kosten verheldert). Daarover later meer.

Wat zijn Interchange fees?

Interchange fees zijn onderling afgesproken door card schemes zoalsVisaofMastercard, maar worden betaald aan de kaartuitgevende bank (ook wel issuing bank of de bank van de klant genoemd). Ze zijn vaak de grootste kostenpost én een pijnpunt als het gaat om kaartverwerking. De kosten verschillen namelijk per markt, evenals de structuur van de betalingen en het kaarttype (consumentenkaart/bedrijfspas/prepaidkaart enz.). Daarnaast veranderen ze voortdurend.

Voorheen was het voor niemand helemaal duidelijk hoe deze kosten berekend werden. Grote bedrijven die veel transacties deden, konden lage tarieven onderhandelen, terwijl kleinere bedrijven de hoofdprijs moesten betalen. Vooral markten die gedomineerd werden door de grote internationale card schemes waren kwetsbaar. Bedrijven konden moeilijk debetaalmethodenwaar het merendeel van hun klanten mee wilden betalen niet aanbieden

Gelukkig is er in de afgelopen jaren veel veranderd. Interchange is uitgerust met strengere regels, meer transparantie en deinvoering van fee caps (prijslimiet).

Hieronder een overzicht van de fee caps voor verschillende regio’s:

In Amerika is er geen limiet op de kosten voor creditcard transacties, en limieten op kosten voor transacties met pinpas zijn alleen van toepassing op gereguleerde banken. Fee caps zijn alleen van toepassing op consumentenkaarten in de EU en de VS. In Mexico zijn de limieten afhankelijk van de industrie en over sommige tarieven kan daar onderhandeld worden.

Welke factoren hebben invloed op jouw interchange fees voor creditcards?

Factoren die van invloed zijn op interchange fees zijn onder meer: regio, verkoopkanaal, kaarttype en bedrijfsmodel. Als je deze factoren begrijpt, kun je het proces optimaliseren en de beste tarieven regelen. Hieronder een aantal voorbeelden:

Het is beter om overal waar mogelijk een lokale acquirer te gebruiken

Lokale acquiring

Transacties zijn over het algemeen goedkoper als ze lokaal worden verwerkt (net als met mobiele roaming kosten). Het is daarom handig om, als dit mogelijk is, een lokale acquirer te gebruiken. Dit is de enige manier waarop je kunt profiteren van lokale regelgeving en ‘incentivized rates’ - hierover later meer.

Interchange ++: het transparante prijsmodel

Interchange ++ is een prijsmodel dat nauwkeurig de kosten van interchange inzichtelijk maakt. Dit is bijvoorbeeld handig wanneer de interchange fees in prijs dalen. De fee caps in Europa waren voordelig voor bedrijven die gebruikmaken van het interchange ++ model. Wanneer de interchange fees daalden, werd dit één op één doorberekend aan de merchant. De Interchange Fee Regulation (Europese wetgeving) zegt het volgende: “De Europese Commissie verwacht dat merchants bij elke transactie zelf het bedrag van de (Merchant Service Charge) en de interchange fee weten, waardoor ze kunnen zien of het voordeel van de verordening voor hun geldt.” Het volledige artikel lees je hier.

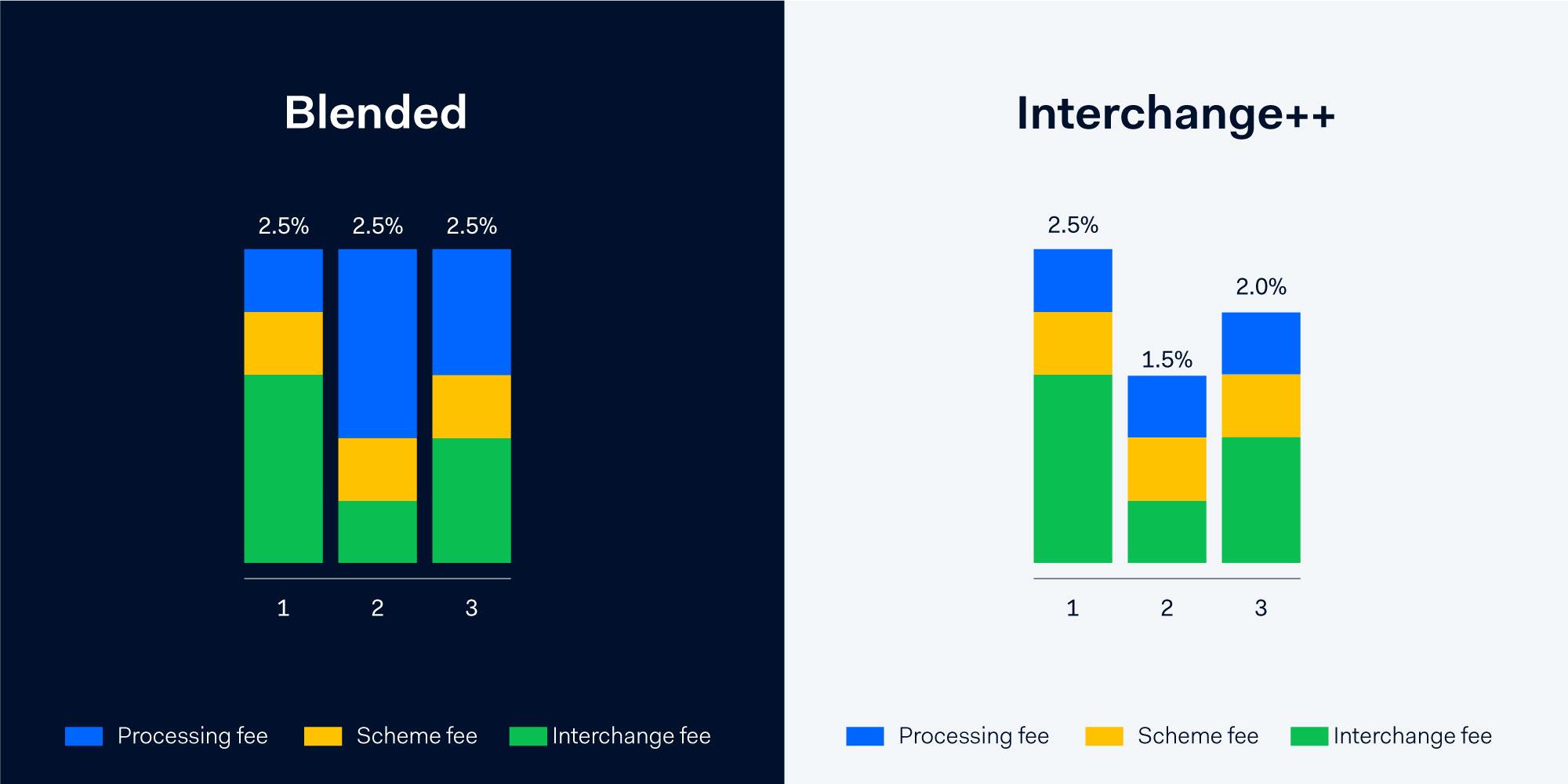

Het alternatief voor Interchange ++ is blended pricing. Blended brengt een gemiddelde aan processing fee én een vaste mark-up in rekening. Zo betaal je voor elke transactie dezelfde prijs. Dit is misschien gemakkelijk om te begrijpen, maar niet erg transparant. Je kunt niet zien waarvoor je precies betaalt en het is maar de vraag of je betaalverwerker eventuele besparingen doorberekend.

Blended vs Interchange++ pricing: Als de interchange omlaag gaat, doen je kosten hetzerlfde

Je ziet precies waarvoor er kosten in rekening worden gebracht per transactie, zo heb je geen kans op verborgen kosten.

Incentivized rates

Interchange fees variëren van markt tot markt. In de VS en Australië geven Visa en Mastercard bijvoorbeeld lagere tarieven aan specifieke bedrijven zoals goede doelen, reisbureaus, streamingdiensten en nutsbedrijven. Maar je kunt dus alleen profiteren van deze besparing als je gebruikmaakt van Interchange ++, omdat je met het blended model niet kan profiteren van variabele en vaak voordelige tarieven.

Wij helpen jou met jouw creditcard interchange fees

Je hebt waarschijnlijk wel iets beters te doen dan wisselkoersen en regelgeving nauwlettend in de gaten houden. Daarom doen wij dat voor je.

We houden je op de hoogte van belangrijke wijzigingen die van invloed zijn op jouw business. Ons team zit bovenop alle tarieven en regelgeving, zodat jij de beste deal krijgt. Daarnaast geven onze lokaleacquiringlicenties in de belangrijkste markten over de hele wereld jou toegang tot lagere binnenlandse tarieven.

Transparante kaartverwerking

Transparantie staat centraal in alles wat we bij Adyen doen. Daarom factureren wij altijd met Interchange ++. Zo zie je precies wat wij in rekening brengen en welke besparingen we voor je maken: zonder dat we daarvoor extra kosten vragen.

Hopelijk was dit een helder verhaal waarin we jouw vragen over interchange fees hebben beantwoord. Maar twijfel niet omcontactmet ons op te nemen. We helpen je graag.