Reports

Up to speed met betalingen

“Hoe kunnen innovatieve betaaloplossingen retailers helpen om beter zaken te doen? Hierover organiseerden drie experts op 13 oktober een boeiende webinar. Hoe blijf je up to speed met betalingen? We overlopen de belangrijkste inzichten.”

Als er vandaag één grote retailtrend uitspringt, dan is het wellicht deze: het onderscheid tussen offline en online verdwijnt. Alles wordt digitaal: dat geldt ook voor het betaalmoment. Nieuwebetaalmethodennemen drempels weg, verhogen de conversie, verbeteren de veiligheid en bieden retailers meer controle over hun cashflow.

Om Belgische retailers uit te leggen hoe dat in elkaar zit, gingen drie experts met elkaar in gesprek:

- Marie van Rijckeghem van Adyen, het platform dat wereldwijd betalingen verwerkt - online, mobiel en in de fysieke winkel.

- Pieter Caluwaerts van PHPro, webshopbouwer, specialist in e-commerce en digitale marketing.

- Denis Borreman van Klarna, internationaal actief op het gebied van betaal- en shopdiensten, maakt online shoppen voor de Belgen smooth dankzij ‘Betalen binnen 21 dagen’.

Klaar voor een cashloze samenleving?

Hoe het betaallandschap er vandaag uitziet in België? Er is wel wat veranderd, blijkt uit onderzoek van Adyen. Voor Corona hadden Belgen duidelijk een grotere voorkeur voor cash betalingen in de winkels. Vooronline betalingenwas een van de meest populaire betaalmethoden uiteraardBancontact. Maar tijdens de COVID- pandemie is gebleken dat kaartbetalingen ook veel meer omarmd werden in de winkels: 67% van de respondenten maakt gebruik van hun bankkaart en vooral van contactloos betalen, uit vrees voor onreine terminals. Daarbij zien we dat het gebruik van digitale portefeuilles als ApplePay en GooglePay ook toeneemt in België, al ligt de adoptie nog iets lager dan het gemiddelde in Europa (20%).

Sinds de lockdown zijn consumenten in de winkel dus minder cash gaan gebruiken en stonden ze meer open voor nieuwe betaalmethoden, zoalscontactloos betalenmet de kaart of viaQR-codesen smartphoneapps. Stellen dat de Belgen nu helemaal klaar zijn voor een cashloze samenleving is wellicht voorbarig. Wel zal percentage cash betalingen afnemen. Meer consumenten ervaren het gemak en de tijdwinst die betalen met een app of QR-code met zich meebrengt.

Consumenten gaan massaal online

Volgens data vanKlarnakoopt nu bijna 70% van de Belgen online. Per jaar doet de gemiddelde Belg 13 online aankopen voor zo’n 1.363 euro. En ze winkelen in alle categorieën: van modemerken zoals Zalando, Uniqlo en H&M tot elektronica van Coolblue, MediaMarkt en Vanden Borre. Ongeveer 56% van de Belgische omzet gaat via een buitenlandse e-shop, wat veel meer is dan in Nederland (20%), Frankrijk (29%) en Duitsland (14%). Consumenten gaan massaal online op zoek naar de beste prijzen en verwachten gratis retourzendingen. Omdat deze diensten de norm worden, moeten lokale handelaars nieuwe manieren vinden om te concurreren.

E-commerce verdringt fysieke winkel niet

Maar dat consumenten massaal online gaan, betekent nog niet dat e-commerce de fysieke winkel gaat verdringen. Belgen zijn immers trouwe klanten: ze blijven hun vertrouwde handelaars en fysieke winkelpunten bezoeken. Ze doen dit zelfs vaker tijdens de COVID-crisis, precies om hun lokale helden te steunen. Omnichannel breekt door: consumenten willen de dag van vandaag zelf kunnen kiezen hoe, waar en wanneer ze winkelen.

Er zijn immers ook nadelen aan e-commerce, weet Klarna: verzendkosten (40%), een product niet kunnen zien of voelen (39%), het feit dat je op voorhand moet betalen (26%) ... Transparantie en gebruiksgemak zijn nog belangrijker geworden dan ze al waren. Retailers die het voor COVID al goed deden, konden daardoor marktaandeel winnen. Opmerkelijk is overigens de grote groei voor online shoppen bij 60-plussers.

Het belang van een vlot afrekenproces

De coronacrisis heeft de digitale kennis bij veel retailers vergroot. Ze denken meer ‘digital first’ en passen ook hun businessmodel aan. Modebedrijven kunnen bijvoorbeeld ‘pre-ordering’ aanbieden, waarbij klanten al kunnen bestellen hoewel de collectie nog niet gemaakt is – wat gunstig is voor de kaspositie. Wholesalers besloten om rechtstreeks naar de consument te gaan en hun retailpartners te betrekken als afhaal- en servicepunten in een commissiemodel.

Als lokale handelaar moet je mee. Je kan je producten tonen en verkopen via Facebook, Instagram en WhatsApp, maar een volwaardige webshop werkt wel vlotter. Of dat duur is? Het hangt ervan af hoe hoog je eisen liggen, weetPHPro. Met pakketten alsShopwareCloud of Shopify ben je in enkele weken uit de startblokken. Start bij de basis: zorg dat je producten vindbaar zijn in je webshop, creëer goed uitziende pagina’s, voorzie een verzendpartner en een betaalpartner. Wens je meer uitbreidingen of integraties met je huidige IT-systemen, dan kijk je eerder naar een webshoppakket als Adobe Commerce, volgens PHPro.

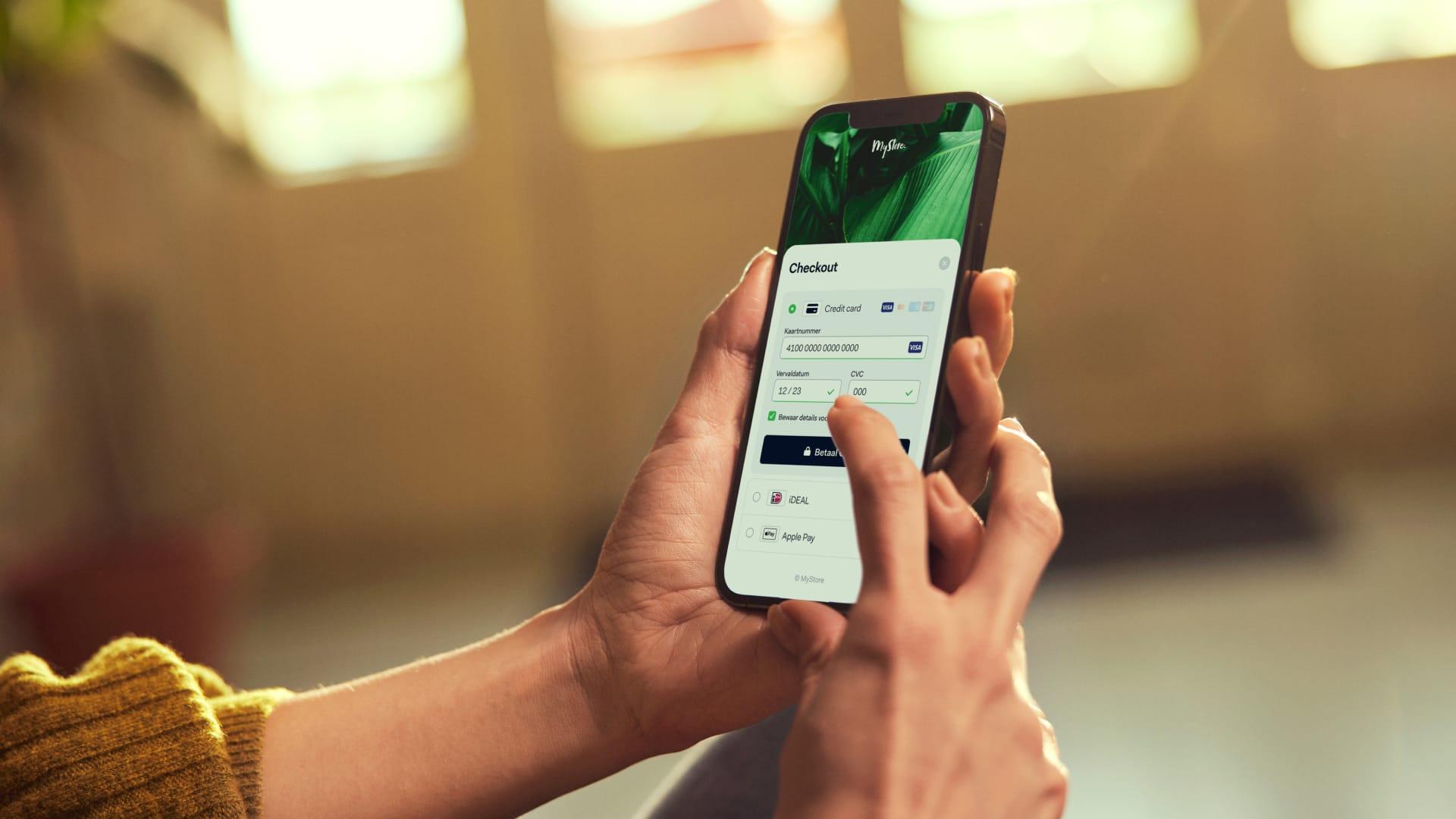

Een vlot afrekenproces is daarbij net zo belangrijk als het product en de marketing. Adyen integreert de check-out in de webshop van de handelaar zodat de klant kan betalen zonder doorverbonden te worden naar een betaalpagina. Het systeem herkent automatisch het type betaalkaart en de klant kan toestemming geven om zijn betaalgegevens op te slaan voor de volgende keer. Handig!

Bij online shoppen gaat het om vertrouwen

In volle crisis lanceerde Klarna in België z’n ‘betaal binnen 21 dagen’ oplossing, een betaalconcept waarmee retailers hun klanten kunnen geruststellen: consumenten kunnen bestellen en hoeven pasachteraf te betalen. De woonkamer wordt dus het pashokje. Een slimme manier om e-commerce aan te pakken, want bij online shoppen gaat het om vertrouwen. Mensen moeten immers geld afgeven alvorens ze iets krijgen. Door een oplossing als betalen binnen 21 dagen schep je dat vertrouwen. Bovendien is zo’n renteloze dienst een magneet voor slimme shoppers die krediet willen vermijden en hun cashflow willen beheren zonder extra kosten.

Het toont aan hoe betaaloplossingen retailers helpen om slimmer te verkopen en klanten aan zich te binden. Je kan er bijvoorbeeld loyaltyprogramma’s aan koppelen met korting voor trouwe klanten. Denk aan een app die de betaalgegevens van de klant opslaat, waardoor afrekenen snel gaat en punten sparen simpel is. Adyen deed het onder andere voor Dunkin’ Donuts. Andere pistes voor de toekomst zijn abonnementsformules en online reserveren.

Nieuwe betaalwetgeving

Veiligheid is in deze context misschien niet het leukste onderwerp, maar wel noodzakelijk. Vooral omdat er het een en ander gaat veranderen op dit gebied. In Europa gaat namelijk vanaf 1 januari 2021 de nieuwe wetgevingPSD2van start. Wanneer consumenten online iets met hun creditcard willen kopen, moeten ze een aanvullende verificatiestap doorlopen tijdens de transactie. De bank wil daarmee verifiëren of jouw klant de daadwerkelijke kaarthouder is van de transactie.

Om dat te bewijzen moet de consument twee van de drie verificaties kunnen laten zien (iets wat je weet zoals een wachtwoord, iets wat je bent zoals je vingerafdruk of gelaat, wat je bezit zoals je iPhone of smartwatch). Pas daarna wordt de transactie goedgekeurd. De bedoeling is hiermeebetalingsfraudeop creditcardtransacties te verlagen. Retailers hoeven zich geen zorgen meer te maken overchargebacks, voor consumenten is er geen bijkomende drempel: het verloopt naadloos, dankzij de 3D Secure 2 technologie waarmee Adyen als eerste provider vorig jaar op de markt kwam. Onder meer Zalando maakt er al gebruik van.

Het betaalproces digitaliseert verder

Wat brengt de toekomst? De nieuwe generaties online betalers, zeg maar de Generatie Z en de Millennials, hebben andere noden en verwachtingen. Zij gaan voluit voor digitalisering. Als retailer moet je klaar zijn: als digitaal nu een agendapunt is op je vergadering, dan loop je al achter. Het is geen bijzaak meer maar hoofdzaak. Digitalisering biedt retailers veel meer kennis over hun klanten. Die data kunnen helpen om aan klantentrouwheid te werken. Een andere trend is dat veel meer retailers nu aansluiten bij platformen, zoals bol.com. Die bieden een krachtig bijkomend verkoopkanaal.

In elk geval kan je als retailer het belang van een vlot en veilig betaalproces niet onderschatten, het is vitaal voor een succesvolle business. Het betaalproces digitaliseert verder, en dat geldt niet alleen in webshops maar ook in fysieke winkels: die twee werelden vallen steeds meer samen. Het gaat om veel meer dan de eenvoudige betaaltransactie: het gaat ook over cashflow, over klantentrouwheid, over data, over kennis van het shoppergedrag. Kortom, meer dan voldoende redenen om in te zetten op innovatieve betaalsystemen. En daarvoor kan je terecht bij de partners die deze webinar hebben georganiseerd.