記事

IRF(インターチェンジフィー)とはどんな仕組みか理解する

インターチェンジフィーは、どのように決まるのでしょうか。さまざまなクレジットカードやデビットカードでのインターチェンジフィーの仕組みと国ごとの違いについて学びましょう。

クレジットカードやデビットカードで決済が行われると、加盟店はインターチェンジフィーを支払う必要があります。この手数料の額は多くの要素によって決まりますので、請求額を把握することは簡単ではありません。

この記事では、インターチェンジフィーに影響を与える要素、最新のインターチェンジレートの確認方法、そして加盟店が支払う手数料の額を適正にするために定められた規制について、一通り説明していきます。

IRF(インターチェンジフィー)とは?

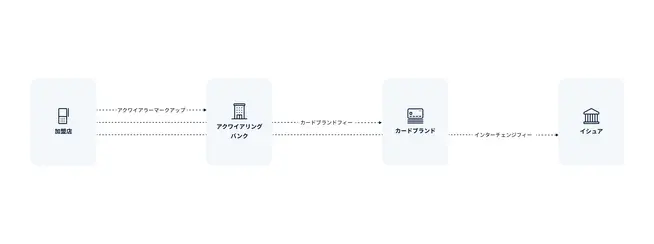

IRFは、"Interchange Reimbursement Fee"の略称で、インターチェンジフィーを指すものです。インターチェンジフィーは、何らかのカードブランド(Visa、Mastercardなど)を利用して決済が行われた場合に、アクワイアラーがカード保有者の銀行に対して支払う手数料のことです。アクワイアラーが加盟店に請求するカード決済手数料の一部は、このインターチェンジフィーの費用に充当されています。

注:インターチェンジフィーは、インターチェンジレートとも呼ばれます。

カード決済手数料の種類

インターチェンジフィー含め、加盟店が負担しなくてはならないカード決済処理手数料には3つの種類があります。

アクワイアラーマークアップ:購入者からの支払いを受け付けた手数料としてアクワイアラーから請求されます。

カードブランドフィー:カードネットワークの利用料としてカードブランドから請求されます。

インターチェンジフィー:カード保有者が利用している銀行から請求されます。

インターチェンジフィーは、カード決済処理の手数料の中で最も大きな割合を占めています。

IRF(インターチェンジフィー)の手数料率

国別のインターチェンジフィーレート

平均すると、インターチェンジフィーは欧州では決済金額の約0.3~0.4%、米国で2%となっています。

インターチェンジフィーはカードのブランドによって決定され、交渉による変更の余地はありません。またこの手数料は定期的に調整されています。例えば、VisaとMastercardは、毎年4月と10月に新しい手数料率を公表しています。

カードブランド別のインターチェンジフィーレート

最も正確かつ最新である現在の手数料率を把握する方法は、カードブランドのウェブサイトを確認することです。VisaとMastercardの地域別ウェブサイトでインターチェンジフィーレートを確認してみてください。

American ExpressやDiscoverなどのカードネットワークは、VisaやMastercardとは仕組みが若干異なり、手数料率をオンラインでは公表していません。

標準料率公開の動き

2022年11月30日、クレジットカードのインターチェンジフィーの標準料率公開が経済産業省より発表されました。これは、日本におけるキャッシュレス決済普及促進を目的とした環境整備の一環であり、それに国際カードブランドの一部(Mastercard、Visaなど)が対応を示した形。

参照元:経済産業省ニュースリリース

IRF(インターチェンジフィー)を算定する仕組み

インターチェンジフィーの額には、多くの要素が影響します。以下は、注意すべき重要な要素と請求額への影響をまとめたものです。

カードブランド

各カードブランドが決定するインターチェンジフィーレートは、異なります。つまり、Visaカードを利用する顧客にかかるコストとMastercardを利用する顧客にかかるコストは、異なることがあり得ます。

カード提示型決済と非対面決済

カード提示型(CP)決済(対面決済とも呼ばれます)は、非対面(CNP)決済よりもインターチェンジフィーが低くなっています。顧客のカードが物理的に提示される場合の方が不正利用のリスクが低いということが、その理由です。

クレジットカードとデビットカード

クレジットカードと後払い式デビットカードは、即時払い式デビットカードやプリペイド(前払い)カードと比べてリスクが高いとみなされ、そのためインターチェンジフィーは高くなっています。

加盟店カテゴリーコード(MCC)

加盟店に割り当てられたMCCも、インターチェンジフィーに影響を与えます。例えば、米国とオーストラリアでは、VisaとMastercardが慈善事業、旅行業、ストリーミングサービス業、公益事業などの加盟店の手数料率を低く設定しています。

消費者向けカードと法人向けカード

法人向けカードには、個人用に発行されたカードよりも高いインターチェンジフィーが請求されます。

トランザクションの地域完結性

カードを発行している銀行と加盟店が同じ国にある場合の国内トランザクションは、国境を越えたトランザクションと比べて通常手数料が低くなります。

リワードカード

顧客がリワードカードを利用して支払いを行う場合、インターチェンジフィーは通常高くなります。リワードプログラムで提供する特典に費用がかかることが、その理由です。

IRF(インターチェンジフィー)の抑制機会

インターチェンジフィーを決定する要素に対して、加盟店の力で変えることができるものもありますが、無理なものもあります。例えば、もし加盟店がオンラインよりも店舗内で多く購入するように顧客を誘導できるのであれば、インターチェンジフィーを低く抑えられるかもしれません。

しかし、MCCをコントロールすることは、加盟店にはできません。MCCは割り当てられるものであり、加盟店の事業の種類によって決まります。

コスト削減はビジネスにおいて重要ですが、インターチェンジフィーの低下が結果として利益増加に繋がらないことがあることを注意しなくてはなりません。インターチェンジフィーを減らそうとして顧客の選択肢を狭めてしまえば、顧客が購入を控える可能性があるからです。

IRF(インターチェンジフィー)の料金モデル

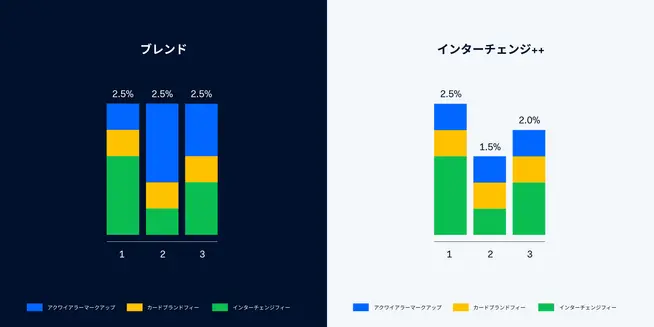

インターチェンジフィーがどのような要素に影響を受けるのかご理解いただけたと思います。次は、そのインターチェンジフィーを決済代行、またはアクワイアラーに支払う料金モデル、ここでは最も幅広く利用されているインターチェンジ++(インターチェンジプラスプラス)とブレンド型プライシングについて取り上げます。

インターチェンジ++(インターチェンジプラスプラス)

インターチェンジ++は、上述の3種類のカード決済処理手数料(アクワイアラーマークアップ、カードブランドフィー、インターチェンジフィー)の詳しい内訳を表示します。

加盟店は、イシュアーが実際に請求しているインターチェンジフィーだけを支払うことになります。インターチェンジフィーは多くの要素によって変化するため、固定レートより安くなることもあります。

ブレンド型プライシング

インターチェンジ++の代替となるものがブレンド型プライシングです。ブレンド型モデルでは、平均的な決済処理コストに固定額のマークアップを加算した額が請求されます。毎回の決済で同じ金額が請求され、コストの内訳を把握することはできません。

そのためこのモデルは理解しやすいのですが、透明性はありません。また、インターチェンジフィーが低い場合に節約できる費用が加盟店に還元される保証はありません。

IRF(インターチェンジフィー)規制

従来からインターチェンジフィーの計算方法の透明性は非常に低いものでした。決済件数の多い大規模加盟店には、この手数料の引き下げを交渉できる可能性がありましたが、小規模加盟店は請求額をそのまま支払うしかありませんでした。

大手の国際カードブランドが独占している市場では、特にこの点が顕著でした。加盟店は、顧客の大部分が利用している決済手段を拒否できる立場にはありませんでした。

幸い、近年インターチェンジフィーの標準化が前進しつつあり、より厳格な規則や手数料の上限が導入され、全体的に透明性が向上しています。

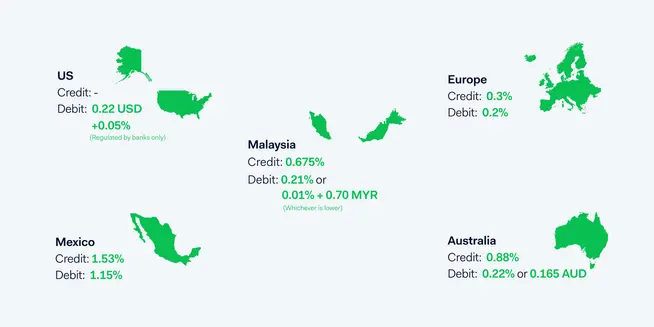

さまざまな地域におけるインターチェンジフィーの上限の概要は以下の通りです。

注:アメリカのクレジットは規制されておらず、米国のデビットは規制された銀行のみに適用されています。手数料の上限は、アメリカとEUの消費者カードにのみ適用されます。メキシコでは、上限は業界によって異なり、一部のレートは交渉可能です。

ダービン修正条項(米国のみ)

2010年に発効したこの条項は、デビットカードやプリペイドカードによる決済でのインターチェンジフィーの上限規制の一例です。

ダービン修正条項の適用は、カードを発行している銀行の資産規模に基づいて決まります。カードを発行している銀行が100億米ドル以上の資産を保有している場合には、発行されたデビットカードやプリペイドカードに対する手数料率は規制対象になります。この場合、カードに請求されるインターチェンジレートは0.05% + 0.21米ドルまたは0.05% + 0.22米ドル(不正利用防止方針によって異なる)となります。

欧州インターチェンジフィー規則

欧州経済領域(EEA)は、2015年にインターチェンジフィー規則を導入しました。これによってインターチェンジフィーは厳格な規制下に置かれることになり、EEAは世界で最もインターチェンジフィーが低い地域の1つとなりました。

EEA全体で消費者向けカードのインターチェンジフィーに上限が定められているため、EEAは国境を越えたトランザクションを行う法人を設立するために適した場所となっています。正確な上限額は以下の通りです。

国内

デビットカード

0.20%

クレジットカード

0.30%

域内

デビットカード

0.20%

クレジットカード

0.30%

地域間・カード提示型

デビットカード

0.20%

クレジットカード

0.30%

地域間・非対面

デビットカード

1.15%

クレジットカード

1.50%