記事

アクワイアリングとは?それを担うアクワイアラーについて

アクワイアリングとは何か?そして、それを担うアクワイアラーとは?混同しやすい「イシュアー」「決済プロセッサー」などとの違い、アクワイアラーの役割や手数料モデル、そして選定の際に注意すべきポイントなど包括的に解説します。

アクワイアリングとは

アクワイアリングとは、クレジットカードやデビットカードでの取引を受け入れ、処理する業務を意味します。つまり、アクワイアリングは、顧客からのカード決済を実現するためのインフラを整備、提供することにあります。

アクワイアラーとは

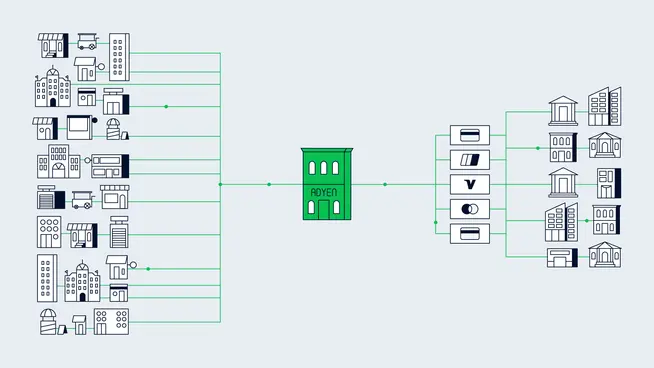

アクワイアラーとは、前述したアクワイアリング業務を提供する企業または金融機関を指します。普段何気なく行う様々なカード決済の裏には、複数の金融機関による複雑なリレーがあるのですが、アクワイアラーの存在が数秒での決済処理を可能にしています。

顧客が決済カードの詳細を送信すると、アクワイアラーが決済の承認をリクエストします。その情報はクレジットカードとデビットカードスキーム(ブランド)のネットワークを通して顧客の銀行に送信されます。トランザクションが承認されると、アクワイアラーは資金を回収します。もし承認されなかった場合、アクワイアラーがその理由を加盟店に通知します。

アクワイアラーは、トランザクションを繋げるために現地の金融規制当局およびカードスキーム(ブランド)発行のライセンスを取得する必要があります。このライセンスは、金融機関の規制要件やカードスキーム(ブランド)の要件に準拠する必要があり、長く複雑な管理プロセスを通じて取得されます。

そのため、加盟店はアクワイアラーに手数料を払い、アクワイアラーが決済処理を代行しています。

注意:アクワイアラーは、「アクワイアリングバンク」と呼ばれることもありますが、あまり一般的ではありません。

アクワイアラー vs イシュアー(発行銀行)

端的に言えば、イシュアーは顧客の銀行であり、アクワイアラーは加盟店の銀行です。

アクワイアラーは、顧客が支払った資金を、イシュアーから回収して加盟店に送金します。

イシュア―とは、顧客が決済に使用したクレジットカードまたはデビットカードを提供する金融機関です。トランザクションが承認されると、イシュアーはアクワイアラーに送金し、アクワイアラーはその資金を加盟店に送ります。

アクワイアラー vs 決済プロセッサー

決済プロセッサーは、厳密に技術的な機能を担っています。プロセッサーは、顧客の決済カード情報を収集し、カードスキーム(ブランド)ネットワークに送信して決済を処理します。

プロセッサーは通常、一方で決済代行(PSP)と連携して取引を開始し、他方でアクワイアラーと連携して取引を処理するための金融機関およびカードスキーム(ブランド)のライセンスを提供します。

アクワイアラー vs 決済代行(PSP)

決済代行は、決済ゲートウェイとして機能します。加盟店、そして決済処理を行う決済プロセッサーへ決済データを安全に送信する役割を担っています。

アクワイアラーはそれぞれの決済の技術的なトランザクションフローには必ずしも含まれませんが、あらゆる金融機関と通信して資金を回収し、顧客の購入代金の合計金額を確実に受け取れるようにしています。

アクワイアラーの例

よく知られている銀行ブランドでは、Wells Fargo、HSBC、JPモルガン・チェース、バンク・オブ・アメリカなどがあります。Adyenのようなテクノロジー主導のプロバイダーも選択肢の一つです。これらの事業者は、グローバル決済処理を最適化できる専用ソリューションを構築しています。

Visa(オーストラリア、シンガポールなど)やMastercard(オーストラリア、シンガポール、英国、米国など)などのカードスキーム(ブランド)により管理されている現地データベースを検索することで、所在地域のアクワイアラーを見つけることができます。特定の銀行やプラットフォーム候補がある場合、直接連絡して「加盟店のアクワイアラー」かどうかを確認できます。

決済処理フローにおけるアクワイアラーの動き(具体例)

簡単に言えば、加盟店は通常、決済代行(PSP)と直接取引しますが、お金はアクワイアラーから受け取ることになります。

もう少し詳しく説明すると、トランザクションフローの中で、異なる役割の当事者間のやりとりは以下の通りです。

決済代行を通じて、オンラインまたは決済端末(POS)で決済を受け付けたとします。このトランザクションを時系列に見ていきましょう。

決済代行は、決済プロセッサーに接続し、スキーム(ブランド)に決済を承認するためのリクエストを送ります。

このリクエストはイシュアーに行きます。

イシュアーは、トランザクションを完了するために十分な現金またはクレジットがあるかどうかを確認します。

トランザクションが承認されると、アクワイアラーは資金を回収します。アクワイアラーは、ビジネス用に設定した加盟店の口座に資金(トランザクション費用を差し引いた額)を確保します。数日以内に、上記金額が加盟店の口座に送金されます。

決済が承認されなかった場合は、その旨と理由がアクワイアラーに通知されます。

「アクワイアラー」 「イシュアー」 「決済代行」 「決済プロセッサー」 とさまざまな役割の当事者が関与しているため、トランザクションフローの中で、どの当事者がどのサービスを担当しているのか特定するのは複雑になることがあります。

例えば、決済代行は決済を支援するだけでなく、第三者を通じてアクワイアリングサービスも提供しています。この場合一つの決済プロバイダーだけを管理すればよい利便性がある一方、決済代行サービスの裏にどのアクワイアラーと決済プロセッサーが存在しているのか把握しづらくなる恐れもあります。

アクワイアラーへのアクワイアリング手数料

アクワイアラーがどういう存在かはご理解いただけたと思います。次は、加盟店割引レートとも言われるアクワイアラーが請求する手数料について解説します。この手数料は通常、トランザクション額のパーセンテージで決められます。

複雑なのは、アクワイアラーから請求されるトラザアクションの合計が、複数の異なる手数料に分割されることです。これらの手数料はトランザクションフローの中で、様々な当事者によって請求されます。

他の当事者は主にカードスキーム(ブランド)とイシュアーであり、それぞれがスキーム(ブランド)手数料と交換手数料を請求します。また、認証(3Dセキュア)、リスクマネージメント、トークン化、決済端末、ゲートウェイサービスなどのトランザクション関連サービスの料金を請求する場合もあります。

注意:決済代行(PSP)がアクワイアラーでもある場合、決済代行がこれらの手数料も請求することがあります。

アクワイアリング手数料モデルについて

アクワイアラーの中には、どの手数料がどの当事者に支払われるかを開示せず、すべてのトランザクションに対して一律の手数料を課すところもあります。これはブレンド料金モデルと呼ばれ、課金額を簡単に把握できますが、各当事者に対する支払いの透明性には欠けています。 その他にも、一定の月額または年間料金の中で無制限または制限付の処理を提供する定額モデル、処理量に応じて手数料が増減するモデルもあります。

アクワイアラーを選定する際のポイント

アクワイアラーを選ぶ際は、どのような点に注意すべきなのでしょうか?以下に、主なポイントについてまとめます。

手数料構造

手数料モデルが複数あることは説明した通りです。どのような手数料モデルを採用しているのか、内訳が明確であるか、また収益をもたらす上で許容できる金額なのかといった点はビジネスにおいて非常に重要なポイントです。 ・Adyenの手数料はこちら

対応するカードブランド・種類

Visa, Mastercard, American Expressといったカードブランド、またデビット、クレジットなどのカードの種類より、アクワイアラーがどれに対応しているのか。 ・Adyenが対応する支払手段はこちら

セキュリティ

決済処理にセキュリティは不可欠です。アクワイアラーがどのようなセキュリティ手段を用いてい決済データを保護しているのか。また、不正利用対策はどうなっているかなど。 ・Adyenの3Dセキュアはこちら ・Adyenの不正利用検知システムはこちら

スケーラビリティ

ビジネスを展開するエリアを拡大させることで増加するトランザクション数に対応することができるのか、また海外市場に進出するとなった際に対応することができるのかなど。 ・Adyenの国際決済サポートはこちら

国際アクワイアリング

国際販売をする場合、現地のアクワイアラーまたは、あなたのアクワイアラーが国境を越えたトランザクションができる必要があります。

国境を越えたトランザクションは必ずしも面倒なことではありませんが、決済処理で滞る可能性があります。スウェーデンの購入者がクレジットカードを使って英国で行ったトランザクションを例えとします。スウェーデンの発行銀行がアクワイアラーを認識していない場合、または承認リクエストの一部を満たせない場合、リクエストが拒否され、決済は失敗に終わります。

現地アクワイアラー利用とデメリット

現地のアクワイアラー利用で決済拒否を減らすことができます。手数料が安く、承認率が高く、支払いの決済が迅速になります。最大の欠点は、より多くの地域でより多くのプロバイダーを管理する必要があることです。

幸い、一部のアクワイアラーはこの悩みの種を見越して、包括的なソリューションを提供しています。例えばAdyenを使用すると、あなたが事業展開するすべての市場で現地のアクワイアリングライセンスを持つ単一のパートナーと連携できることを意味します。