Articolo

Interchange fees: cosa sono?

Non sai come vengono calcolate le commissioni interbancarie? Scopri come funzionano per le diverse carte di credito e di debito e come variano da paese a paese.

Dopo ogni transazione con carta di credito o di debito, le imprese devono pagare una commissione di interscambio (interchange fees), nota anche come commissione di rimborso interscambio, tasso di interscambio o commissione interbancaria. Molte variabili possono influenzarne l'importo, e può essere difficile determinare quanto saranno le spese.

In questo articolo, ti guideremo attraverso i fattori che influenzano le commissioni di interscambio, dove puoi trovare i tassi di interscambio più aggiornati e i regolamenti che esistono per assicurare che tu stia pagando un prezzo corretto.

Cosa sono le interchange fees?

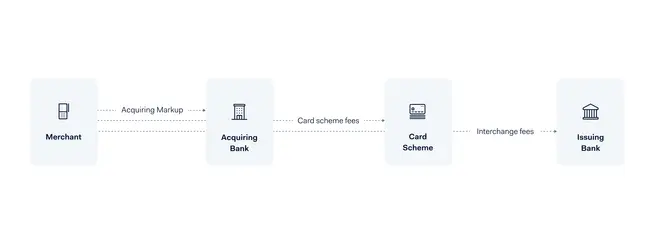

Ogni volta che viene effettuata una transazione tramite un sistema di carte (Visa, Mastercard, ecc.), l'acquirer paga alla banca del titolare della carta una commissione di interscambio. L'azienda ripaga poi la commissione di interscambio come parte delle sue spese di elaborazione della carta.

L'elaborazione delle carte di pagamento prevede tre commissioni:

Acquirer markup: Addebitato dall'acquirer per l'acquisizione dei fondi dallo shopper

Card scheme fee: Addebitato dal sistema di carte per l'utilizzo della sua rete

Interchange fee: Addebitato dalla banca del titolare della carta

Le commissioni di interscambio costituiscono la parte più significativa delle commissioni di elaborazione delle carte.

Che importo hanno le commissioni interbancarie?

In media, le commissioni di interscambio sono circa lo 0,3-0,4% dell'importo della transazione in Europa e il 2% negli Stati Uniti.

I sistemi di carte determinano le commissioni interbancarie e non sono negoziabili. Vengono anche aggiustate regolarmente. Alcune reti di carte, tra cui American Express e Discover, non pubblicano le loro tariffe online. Altre come Visa e Mastercard condividono ogni anno i nuovi tassi nei mesi di aprile e ottobre. Approfondiamo meglio.

Interchange fee Mastercard

Per ottenere informazioni accurate sulle interchange fee di Mastercard, la cosa più importante è verificare i tassi aggiornati direttamente nella documentazione ufficiale del circuito e filtrare per area geografica, tipologia di carta e canale (CP/CNP).

Ecco, ad esempio, i tassi di interscambio di due diverse regioni di Mastercard: EU, AU

Interchange fee Visa

Lo stesso vale per le interchange fee di Visa, i cui tassi dipendono da più variabili (paese, carta, canale, tipologia transazione) e vengono aggiornati periodicamente.

Di seguito puoi trovare i tassi di interscambio di Visa per diverse regioni: EU, US, SG, AU, IN

Come vengono calcolate le interchange fees

Molti fattori influenzano l'importo della commissione interbancaria. Ecco i principali di cui essere a conoscenza e come influenzano l'importo che viene addebitato:

Card scheme

Diversi schemi di carte fanno pagare diversi tassi di interscambio. Quindi il costo di un cliente che paga con una carta Visa non sarà lo stesso che con una Mastercard.

Carta presente contro carta non presente

Le transazioni con carta presente (CP), conosciute anche come transazioni faccia a faccia, hanno interchange fees più basse delle transazioni con carta non presente (CNP). Questo perché il rischio di frode è inferiore quando la carta del cliente è fisicamente presente.

Carte di credito e carte di debito

Come dicevamo, anche la tipologia di carta di pagamento utilizzata incide sull’importo delle interchange fee. Le commissioni su carte di credito e di debito differito, infatti, risultano più elevate rispetto a quelle previste per le carte di debito immediato e le carte prepagate. Il motivo principale è da ricondurre al livello di rischio, che viene considerato più alto nel primo caso e inferiore nella seconda casistica.

Merchant category code (MCC)

Il tuo MCC assegnato può influenzare le tue commissioni interbancarie. Per esempio, negli Stati Uniti e in Australia, Visa e Mastercard concedono tariffe più basse a imprese come enti di beneficenza, agenzie di viaggio, servizi di streaming e servizi pubblici.

Consumatore vs. commerciale

Le carte commerciali applicano commissioni interbancarie più alte di quelle emesse a un individuo.

Regionalità delle transazioni

Le transazioni nazionali, dove la banca che emette la carta si trova nello stesso paese dell'azienda, sono generalmente più economiche delle transazioni transfrontaliere.

Carte premio

Se un cliente usa una carta a premi per pagare, le commissioni interbancarie sono generalmente più alte. Questo perché l'aumento delle commissioni paga gli extra offerti dai programmi di ricompensa.

È possibile controllare qualcuno di questi fattori?

Alcuni dei fattori di cui sopra si possono influenzare, ma altri non si possono cambiare. Per esempio, se tu convincessi i tuoi clienti a comprare più in negozio che online, potresti ridurre le tue commissioni interbancarie.

Quando si tratta del tuo MCC, tuttavia, non hai alcun controllo. Il tuo MCC ti viene assegnato e dipende dal tipo di business che hai.

Abbassare le tue commissioni interbancarie potrebbe non risultare in un maggior profitto. Limitando le scelte dei tuoi clienti, potresti dissuaderli dall'acquistare dalla tua azienda.

Interchange++ vs. Blended pricing

Interchange++(o Interchange Plus Plus) e Blended sono i modelli di prezzo più utilizzati per le transazioni con carta. La principale differenza tra i due è la trasparenza.

Interchange++ ti mostra una ripartizione dettagliata dei tre costi delle carte di pagamento menzionati prima: il markup dell'acquirer, la commissione dello schema della carta e la commissione di interscambio.

Paghi solo la commissione interbancaria che l'emittente della carta ti ha effettivamente addebitato. Poiché le commissioni interbancarie variano a seconda di molti fattori, a volte possono essere più basse di un tasso fisso.

L'alternativa a Interchange++ è il Blended pricing. Il modello Blended addebita un costo medio di elaborazione più un markup fisso. Ti viene addebitato lo stesso ricarico per ogni transazione, e non puoi vedere la divisione dei costi.

Questo lo rende facile da capire, ma poco trasparente. E non c'è alcuna garanzia che il tuo processore condividerà con te qualsiasi risparmio ottenuto da commissioni di interscambio più basse.

La regolamentazione sulle commissioni interbancarie

Tradizionalmente, c'era poca trasparenza su come venivano calcolate le commissioni interbancarie. Le grandi imprese con un alto volume di transazioni potevano negoziare commissioni più basse, mentre le imprese più piccole dovevano pagare l'intero importo.

I mercati dominati dai grandi schemi di carte internazionali erano i più vulnerabili. Le imprese non potevano permettersi di rifiutare i metodi di pagamento usati dalla maggior parte dei loro clienti.

Fortunatamente, sono stati fatti progressi recenti per standardizzare le interchange fees, con l'introduzione di regole più severe e di limiti alle commissioni, e una maggiore trasparenza generale.

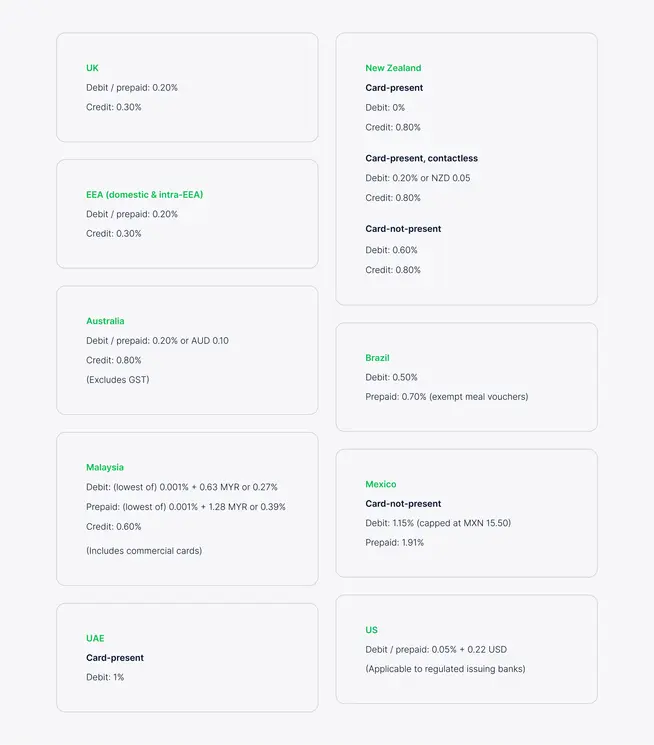

Qui sotto c'è una ripartizione dei massimali delle tasse nelle diverse regioni:

Regolamento europeo sulla commissione d'interscambio

Lo Spazio Economico Europeo (SEE) ha introdotto la regolamentazione delle commissioni interbancarie nel 2015, imponendo limiti stringenti che hanno reso il SEE una delle aree più convenienti al mondo per le transazioni. Le commissioni di interscambio sulle carte di consumo sono limitate in tutte le regioni del SEE, rendendo questa area particolarmente vantaggiosa per la creazione di entità dedicate alle transazioni transfrontaliere.

È importante sottolineare che i limiti interregionali continuano ad applicarsi alle transazioni effettuate presso esercenti situati nel SEE e nel Regno Unito. In particolare, per le operazioni con carta presente, il tetto massimo è dello 0,20% per le carte di debito e dello 0,30% per quelle di credito. Per le transazioni con carta non presente, i limiti sono pari all’1,15% per le carte di debito e all’1,50% per quelle di credito.

Domande frequenti

Le commissioni di transazione sono i costi complessivi che un esercente sostiene per accettare pagamenti con carta. Comprendono la commissione interbancaria (interchange fee), la commissione del circuito della carta (scheme fee) e il markup dell’acquirer e sono necessarie per coprire i costi di gestione, sicurezza e infrastruttura dei pagamenti elettronici. La commissione interbancaria è generalmente la componente più significativa e varia in base a circuito, tipo di carta, canale e paese.