Articolo

L’elaborazione dei pagamenti nel settore assicurativo: Scopri un nuovo vantaggio competitivo

Nel settore assicurativo, l'elaborazione dei pagamenti è la chiave per rivoluzionare l'efficienza operativa e migliorare l'esperienza del cliente. Con l'adozione di tecnologie all'avanguardia e soluzioni di pagamento innovative, è possibile trasformare la riscossione dei premi e la liquidazione dei sinistri in processi snelli e senza stress. Questo non solo riduce i tempi di attesa e i rischi di frode, ma eleva anche la soddisfazione del cliente. Vediamo insieme come i pagamenti possono diventare un asset strategico.

Una panoramica sull’elaborazione dei pagamenti per le compagnie assicurative

Negli ultimi anni, il settore dei pagamenti ha vissuto una trasformazione radicale, guidata dall'innovazione tecnologica e dalla crescente diffusione dei pagamenti digitali. Questo cambiamento ha investito diversi settori, aprendo nuove sfide e opportunità per aziende e consumatori. Ciò è vero anche nel mondo assicurativo, dove i pagamenti svolgono un ruolo chiave nella sottoscrizione e gestione delle polizze.

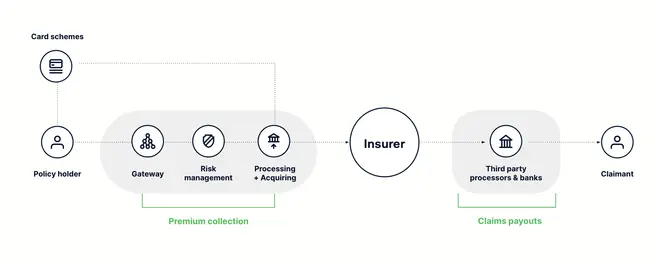

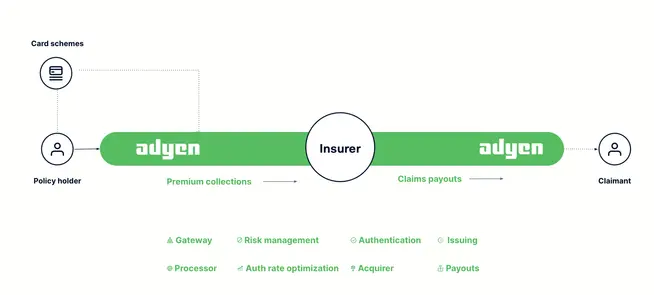

Più precisamente, l’elaborazione dei pagamenti nel mondo assicurativo prevede due touchpoint principali: la riscossione dei premi e il pagamento dei sinistri.

I metodi di pagamento per la riscossione dei premi assicurativi

La ricezione del pagamento relativo al premio iniziale versato dal cliente potrebbe essere l'unica interazione che si ha con lui. Indipendentemente da come l’utente arrivi alla pagina di checkout, è importante chiudere la vendita. Come minimo, l’obiettivo sarà quello di recuperare l'investimento fatto per portarlo fino lì.

Questo, però, non è sempre semplice e, talvolta, si può registrare un elevato tasso di abbandono del carrello. Secondo il nostro Digital Report, infatti, ben il 79% dei consumatori è scoraggiato dall'effettuare un acquisto se l’opzione di pagamento preferita non è disponibile. È, quindi, importante offrire la giusta esperienza di pagamento rendendo disponibili diversi metodi. Ma come si differenziano e quali vantaggi offrono l‘uno rispetto all‘altro? Ecco un breve riepilogo dei principali:

Addebito diretto:

Pro

Metodo noto e affidabile

Contro

La configurazione è complicata

Il pagamento non è istantaneo

Call center:

Pro

Metodo tradizionale, adatto a diverse fasce di popolazione.

Contro

Vulnerabili alle frodi e spesso non conformi agli standard PCI, a meno che non si utilizzino link di pagamento.

Carte

Pro

Metodo di pagamento ampiamente utilizzato

Contro

Può avere un alto tasso di fallimento, specialmente se non elaborato correttamente

Pro

Basso tasso di fallimento e regolamento istantaneo

Contro

Una novità; potrebbe alienare le fasce più anziane

Portafogli digitali

Pro

Metodo di pagamento sicuro con alti tassi di autorizzazione

Contro

Potenziali problemi di compatibilità o integrazione se non supportati correttamente

L’elaborazione dei pagamenti dei sinistri assicurativi

I pagamenti devono, però, essere altrettanto efficienti anche nel caso di liquidazione dei sinistri assicurativi. In questa fase, occorre infatti garantire la massima rapidità e sicurezza. Per farlo, è fondamentale adottare soluzioni di pagamento avanzate, che permettano non solo di ottimizzare le operazioni, ma anche di ridurre al minimo le frodi.

Pagamenti lenti e ad alto rischio non trovano posto in una relazione moderna tra assicuratore e cliente, specialmente in un periodo di fragilità economica. I clienti si aspettano (e meritano) velocità, efficienza e trasparenza nelle loro interazioni con le aziende. Pagamenti lenti e obsoleti non solo danneggeranno il cliente, ma eroderanno anche il tuo vantaggio competitivo.

Il settore è pronto per qualcosa di nuovo e la tecnologia finanziaria è qui per portare l'elaborazione dei pagamenti assicurativi al livello successivo.

Come proteggere i ricavi e stimolare la crescita attraverso i pagamenti

I pagamenti possono rappresentare un grande vantaggio competitivo per le compagnie assicurative. La configurazione giusta favorirà l'acquisizione di nuovi clienti, la riduzione del customer churn, il contenimento dei costi e persino la creazione di nuove fonti di reddito. Ecco come:

Customer acquisition

Oggi, i clienti possono ordinare un taxi, prenotare una vacanza o ordinare una pizza in pochi passaggi. I pagamenti con un click, o addirittura senza click, sono ora lo standard nella maggior parte delle interazioni. Offrire tali esperienze dimostra la volontà di un'organizzazione di soddisfare le aspettative dei clienti ed è anche fondamentale per garantire alti tassi di conversione. Ecco alcuni modi in cui i pagamenti consentono di incrementare l'acquisizione dei clienti:

Checkout ottimizzati:

Campi di pagamento crittografati, incorporati nelle pagine di checkout, permettono di gestire l'intero pagamento dal sito (evitando il temuto reindirizzamento). Questi campi possono offrire dinamicamente una gamma di metodi di pagamento rilevanti in base alla posizione del cliente, al tipo di dispositivo e persino alle app installate.

Link di pagamento per i call center:

Sia che si tratti di servire un cliente che preferisce pagare al telefono o di gestire un pagamento online non andato a buon fine, i call center hanno bisogno di un modo sicuro per accettare i pagamenti. Inviando un link di pagamento personalizzato tramite SMS o e-mail, il cliente non dovrà più leggere i dettagli della sua carta al telefono. Al contrario, potrà raggiungere un ambiente online sicuro dove completare il pagamento. Scopri di più sui link di pagamento.

Elaborazione end-to-end:

Sai perché i tuoi pagamenti con carta falliscono? E, se lo sapessi, saresti in grado di fare qualcosa al riguardo? Se il gateway e l'acquiring sono gestiti dallo stesso provider, si riceveranno informazioni circa il motivo del rifiuto direttamente dall'emittente. Se è dovuto a un problema di formattazione o a un guasto temporaneo nel sistema della banca, il pagamento può essere recuperato riprovando a effettuare la transazione immediatamente.

Ecco un articolo correlato.

Autenticazione intelligente:

Una gestione efficace del rischio consiste nel trovare il giusto equilibrio tra sicurezza e conversioni. Significa bloccare le frodi, ma senza creare ulteriori barriere per i clienti autentici. L'autenticazione forte del cliente, come 3D Secure, un tempo era considerata un freno alle conversioni. Ma fortunatamente oggi, il machine learning garantisce che solo le transazioni “in scope” passino attraverso il livello di sicurezza aggiuntivo. E, quando l'autenticazione è necessaria, la biometria assicura un processo rapido e semplice.

Da notare: i portafogli digitali, come Apple Pay, sono dotati di autenticazione integrata di serie, il che li rende metodi di pagamento molto sicuri con alti tassi di autorizzazione.

Per approfondire, leggi anche questo articolo.

La nostra soluzione: Il nostro checkout online è progettato per aumentare le conversioni a ogni passo, offrendo tutti i principali metodi di pagamento tramite una sola integrazione. Abbiamo licenze di acquiring locali in tutti i principali mercati. Inoltre, la nostra suite di tool di ottimizzazione assicura il massimo ricavo da ogni transazione.

Customer retention

La preoccupazione principale nel caso dei pagamenti ricorrenti è che vengano interrotti e nessuno se ne accorga fino a quando non è troppo tardi. Questo può essere un problema serio se qualcuno crede di essere assicurato quando in realtà non lo è. Può anche comportare un dispendio di risorse nella gestione dei pagamenti non riusciti dei clienti. Fortunatamente, le seguenti tecnologie di pagamento possono essere utilizzate per ridurre al minimo i danni:

Account Updater

Tra i motivi principali del fallimento dei pagamenti ricorrenti ci sono le carte perse, rubate o scadute. Per risolvere questo problema, i circuiti delle carte hanno sviluppato servizi di Account Updater che permettono alle aziende e agli acquirer di sostituire i numeri di carta non validi con quelli nuovi. La prima versione di questa soluzione, ancora ampiamente utilizzata da molti assicuratori, aggiorna i dettagli delle carte in batch. È un metodo che funziona, ma la tecnologia ha fatto progressi significativi. I servizi di Real Time Account Updater controllano istantaneamente con Visa e Mastercard i dettagli della carta e, se c'è un aggiornamento, riprovano immediatamente il pagamento con i dettagli corretti.

Tokenizzazione e network token

La tecnologia ha fatto molta strada da quando un Primary Account Number (PAN) è stato impresso per la prima volta su una carta di credito. Noto per alimentare il commercio incontrollato di informazioni sulle carte di credito rubate e le frodi, il PAN sta ora per essere ritirato e una nuova tecnologia sta prendendo il suo posto: la Network Tokenization. Questo tipo di tokenizzazione sostituisce il PAN con un network token che può essere utilizzato per autorizzare pagamenti online e ricorrenti. Se il cliente sceglie di salvare i dettagli della sua carta, è possibile richiedere un network token per quella carta da utilizzare per i pagamenti futuri. E, poiché i network token non scadono, il token rimarrà valido anche se l'emittente sostituisce la carta. Questi token possono essere utilizzati solo dalla parte che li ha richiesti, il che li rende inutilizzabili se sottratti.

Grazie alla maggiore sicurezza e protezione da problemi legati allo smarrimento o al furto delle carte, i token sono sempre più popolari tra gli emittenti, con un conseguente aumento dei tassi di autorizzazione. Inoltre, sebbene i circuiti delle carte possano addebitare una commissione per la gestione dei token emessi, questa sarà inferiore rispetto alla commissione per l'elaborazione dei PAN. In questo modo, è possibile ottenere anche un risparmio economico.

Fatturazione ottimizzata

Se un pagamento viene rifiutato per "fondi insufficienti", potrebbe sembrare che non ci sia altro da fare. Tuttavia, un alto tasso di rifiuto potrebbe suggerire che la tua strategia di fatturazione necessiti di alcune modifiche. È comune che la fatturazione ricorrente sia legata alla data in cui il cliente si è registrato. Ma se questa data precede di poco l’accredito dello stipendio, il pagamento viene richiesto quando è meno probabile che i fondi siano disponibili. Programmarla, invece, per farla cadere dopo il giorno di paga, contribuirà a ridurre il tasso di rifiuto per "fondi insufficienti". In alternativa, si può offrire ai clienti la possibilità di scegliere quando ricevere la fattura ogni mese.

La nostra soluzione: Con anni di esperienza al fianco di aziende come Uber e Spotify, abbiamo una profonda conoscenza dei pagamenti ricorrenti. Siamo stati i primi a lanciare Real Time Account Updater con Visa in Europa. Con due miliardi di network token attivi sulla nostra piattaforma fino ad oggi, stiamo aiutando i nostri clienti a passare alla Network Tokenization in modo fluido.

Operazioni semplificate

La catena del valore dei pagamenti tradizionale combina un mosaico di diversi sistemi, ciascuno con le proprie integrazioni, tariffe e punti deboli.

Un'infrastruttura di pagamento moderna elimina la necessità di questi sistemi legacy isolati. Affidandosi ad un unico provider che gestisce gateway, acquiring e rischi, si avrà una sola integrazione, un unico set di commissioni e un solo numero di assistenza da chiamare. La riconciliazione diventa molto più facile poiché si ha una visione unica dei pagamenti. Inoltre, se il fornitore supporta i pagamenti online e di persona e offre un servizio di acquiring globale, i pagamenti di tutti i canali e di tutte le regioni confluiranno in un unico sistema di back-office.

I sistemi connessi aprono anche la strada a dati connessi. In particolare, i dati sui pagamenti hanno un enorme potenziale per sbloccare insight importanti, come il monitoraggio dei tassi di autorizzazione. E, naturalmente, l’integrazione porta con sé anche una maggiore agilità. Con un unico fornitore di pagamenti, è possibile ottenere uno stack tecnologico più snello, che consente di scalare rapidamente e rispondere prontamente alle tendenze dei consumatori.

La nostra soluzione: Sin dal principio, Adyen si è proposta di trasformare la catena del valore dei pagamenti tradizionale e sostituirla con una soluzione unica, progettata per supportare la crescita aziendale. Unificando i tuoi pagamenti con Adyen, semplificherai le operazioni, eliminando gli oneri di integrazione e riconciliazione per i tuoi team tecnologici e finanziari.

Espandi il tuo business con nuove opportunità

Con una configurazione corretta dei pagamenti nel backend, sarai libero di esplorare nuove opportunità di crescita come l'espansione più rapida in nuovi canali e mercati. Il partner giusto ti assicurerà anche di rimanere al passo con le normative in continua evoluzione in diverse regioni. Lo scope degli standard PCI sarà ridotto al minimo e sarai sempre aggiornato sulle ultime novità della Direttiva sui Servizi di Pagamento dell'UE (PSD3). Inoltre, otterrai importanti insight sui dati per supportare le decisioni relative alla crescita.

Ma non finisce qui.

Migliora i payout nel settore assicurativo con la finanza integrata

Negli ultimi anni, la finanza integrata è diventata un potente strumento per le aziende, permettendo di risolvere problemi dannosi e di introdurre nuove fonti di reddito. Un esempio perfetto è il miglioramento della gestione delle richieste di pagamento attraverso l’emissione di carte.

Carte fisiche o virtuali potrebbero essere distribuite ai clienti, pre-caricate con un importo approvato e limitate a una lista di fornitori autorizzati. I clienti possono utilizzare la carta per pagare il fornitore di servizi pertinente e, se rimane del denaro, non può essere utilizzato per altro, riducendo le perdite sulle richieste di risarcimento. Questo controllo aggiuntivo non solo aiuta a ridurre le frodi assicurative, ma permette anche di beneficiare della divisione delle commissioni di interscambio (superiori all'1,5%), contribuendo a compensare i costi di elaborazione dei pagamenti.

La nostra soluzione: Adyen è un'istituzione finanziaria dotata di licenza completa nel Regno Unito, negli Stati Uniti e nell'UE, il che significa che possiamo offrire ai nostri clienti prodotti finanziari integrati, come l'emissione di carte. Ciò include la gestione delle spese (con una ripartizione dei ricavi a favore dei nostri clienti). Siamo anche esperti in materia di regolamentazione e conformità in tutti i principali mercati globali. Monitoriamo i cambiamenti normativi affinché i nostri clienti non debbano farlo e ci occupiamo di tutto il lavoro necessario, garantendo che siano sempre aggiornati e conformi.

Scopri come Adyen trasforma l'elaborazione dei pagamenti assicurativi

Uno dei motivi principali per cui clienti come Uber, Spotify, Ebay, Body Shop ed Epos Now ci apprezzano è che offriamo loro un “Abbonamento all'innovazione”. Collaborare con noi significa molto di più di una semplice integrazione dei pagamenti: garantiamo che i nostri clienti siano sempre all'avanguardia nell'innovazione tecnologico-finanziaria. Ecco perché le aziende leader mondiali si affidano a noi per raggiungere le loro ambizioni più velocemente. Tra questi anche Cover Genius, Allianz, Liberty Mutual e Clear Cover.

Il nostro framework normativo globale, che include licenze di acquiring e un'infrastruttura bancaria, insieme alla nostra tecnologia proprietaria, ci consente di fornire le migliori soluzioni finanziarie possibili ai clienti in più Paesi e settori.

Infine, collaborando con Adyen, potrai contare su un team di account manager specializzati supportati dai principali esperti del settore in materia di conversioni, data science, gestione del rischio e acquiring. Insieme, ci assicureremo che tu offra le migliori esperienze ai tuoi clienti e che la tua azienda sia ottimizzata per la crescita.