Report

Buy now, pay later: come funziona e come può essere utile per la mia attività?

Scopri i potenziali vantaggi del sistema buy now, pay later (BNPL), se è giusto per la tua azienda e scopri alcune delle soluzioni BNPL disponibili.

Il fenomeno dell'acquisto con pagamento rateale (Buy now, pay later: BNPL) è diventato ormai di portata mondiale. Sebbene si tratti di un approccio che esiste da oltre un decennio, il BNPL ha registrato una forte espansione durante il COVID, come conseguenza della crescente instabilità finanziaria e dell'incremento dello shopping online.

L'implementazione del BNPL, che garantisce alle aziende un aumento dei tassi di conversione, del valore medio degli ordini e degli acquisti ricorrenti, sembra una scelta assolutamente ovvia.

Tuttavia, le soluzioni di acquisto con pagamento a rate sembrano rispondere meglio alle esigenze di alcune aziende rispetto ad altre. In questo articolo scoprirai se il BNPL è adatto alla tua azienda e quale fornitore di BNPL scegliere.

In cosa consiste esattamente il concetto di "compra ora, paga dopo"?

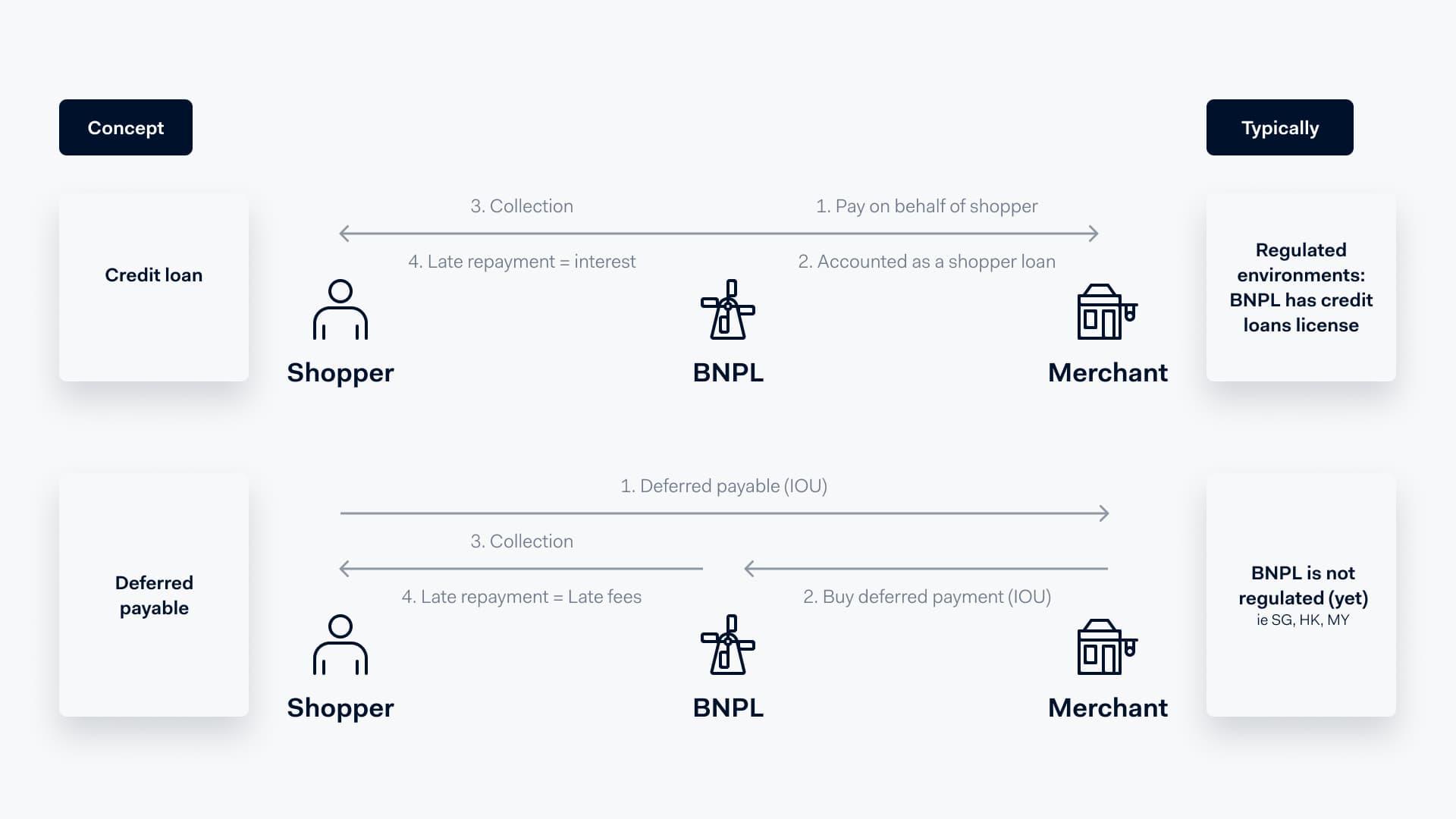

La formula "compra ora, paga dopo", o BNPL, è una forma di finanziamento che consente ai clienti di effettuare pagamenti dilazionati nel tempo. Di norma, è possibile distinguere tra due diverse tipologie: la fatturazione e la rateizzazione.

Fatturazione

Il cliente effettua il check-out senza pagare nulla e rimborsa l'intero importo in 14-30 giorni. È una soluzione a tasso zero, particolarmente diffusa in Europa.

Rate

Il cliente provvede a effettuare il pagamento del saldo in rate bisettimanali o mensili. Alcune soluzioni BNPL prevedono la riscossione di un deposito al momento dell'acquisto. Questa soluzione è molto diffusa in Nord America.

Come funziona il BNPL?

Praticamente, il cliente effettua un pagamento tramite un metodo di pagamento rateale. Il fornitore di BNPL corrisponde al commerciante l'intero importo dell'acquisto e, successivamente, il cliente restituisce al fornitore di servizi BNPL l'intero importo o lo rateizza.

Entrando nel dettaglio, un rimborso dipende dalla sua natura specifica, ovvero se si tratta dicredito al consumoo didilazione di pagamento. Nel caso di credito al consumo, il BNPL viene registrato come un prestito al cliente. Invece, con la dilazione di pagamento, l'esercente contrae una sorta di "pagherò", ossia una compensazione di credito, dal fornitore di BNPL. Questa differenza può influire sui termini di rimborso previsti da parte del cliente e sui termini contrattuali imposti all'esercente.

I fornitori di BNPL prevedono termini e condizioni variabili a seconda delle varie categorie, tra cui:

- Periodi di rimborso.I clienti sono tenuti a effettuare il rimborso completo alla fine del mese (come con le carte di credito) o pagare a rate su base settimanale, bisettimanale o mensile.

- Penali per morosità.Se un cliente non paga in tempo, può incorrere in una serie di spese accessorie. Ad esempio, interessi o penali per il ritardo, costi mensili o oneri associati alla riapertura del conto.

- Canali e tipologie di pagamento.Si rivolgono anche a canali e tipi di pagamento diversi, come quelli di persona, i pagamenti online e quelli ricorrenti.

- Requisiti di marketing.Qualcuno si aspetta che siano presenti annunci pubblicitari sul sito web del commerciante, come banner promozionali, e che venga stanziato un budget per il marketing.

L'acquisto con pagamento rateale è adatto alla tua attività?

Offrire una soluzione di pagamento rateizzato può rivelarsi vantaggioso, ma può rivelarsi più efficace per alcune aziende che per altre. Individuare con precisione quali sono gli ambiti specifici che una soluzione BNPL è in grado di offrire alla tua azienda può assicurarti i vantaggi che ti aspetti. Vediamo di seguito in che misura il tuo obiettivo coincide con i prodotti offerti da una soluzione BNPL.

| Il tuo obiettivo | Il BNPL può essere d'aiuto? |

|---|---|

| Attirare nuovi clienti | Si |

| Aumento del valore medio delle transazioni (ATV) | Si |

| Aumentare la frequenza degli acquisti | Si |

| Aumentare il tasso di conversione e di autorizzazione | No |

| Abbassare i costi con il metodo di pagamento | No |

Se disponi delle risorse necessarie e hai dei dubbi sull'utilità di una soluzione BNPL per la tua azienda, fai una prova. Effettuare un test con una soluzione BNPL implementata può essere utile per capire se produce gli effetti auspicati per i tuoi clienti e se ha una buona risonanza con il tuo pubblico. Grazie ad Adyen, puoi attivare e disattivare rapidamente e testare diversi metodi di pagamento utilizzando una sola integrazione.

Le app e i siti web che offrono la possibilità di acquistare e di pagare a rate

Una volta che si è deciso di implementare una soluzione BNPL, il passo successivo consiste nello scegliere il modello che si adatta meglio alla propria attività.

Le soluzioni BNPL sono caratterizzate da scadenze diverse in termini di versamenti e possono influire su diverse metriche prestazionali, come i tassi di conversione, il valore medio delle transazioni (ATV) e i tassi di autorizzazione. L'aggiunta di nuovi metodi di pagamento può anche compromettere il funzionamento di quelli esistenti. Quando si adotta una soluzione BNPL, è bene monitorare queste metriche per comprenderne l'impatto.

Per offrirti un'idea delle soluzioni disponibili, elenchiamo qui di seguito le aziende più famose a livello globale che offrono l'acquisto con pagamento rateale:

Affirm

| ATV | Repayment period | Financing length | Interest |

|---|---|---|---|

| Alto | 4 rate | A breve termine | Nessuno |

| Alto | Mensile | A lungo termine | 0-36% |

Affirmcollabora con oltre 6.000 punti vendita al dettaglio presenti sul territorio degli Stati Uniti e operanti in settori quali abbigliamento e accessori, bellezza, casa e lifestyle ed elettronica. Offre programmi di finanziamento flessibili per aziende di tutte le dimensioni, dalla grande distribuzione ai negozi locali.

Afterpay & Clearpay

| ATV | Durata del rimborso | Durata del finanziamento | Interesse |

|---|---|---|---|

| <US$2000 | 4 rate | A breve termine | Nessuno |

Originaria dell'Australia,Afterpayè disponibile anche in Nuova Zelanda, Stati Uniti e Canada, oltre che nel Regno Unito, Francia, in Italia e Spagna, dove opera con il marchio Clearpay. Offre agli acquirenti la possibilità di pagare in quattro rate senza interessi e garantisce alti tassi di autorizzazione.

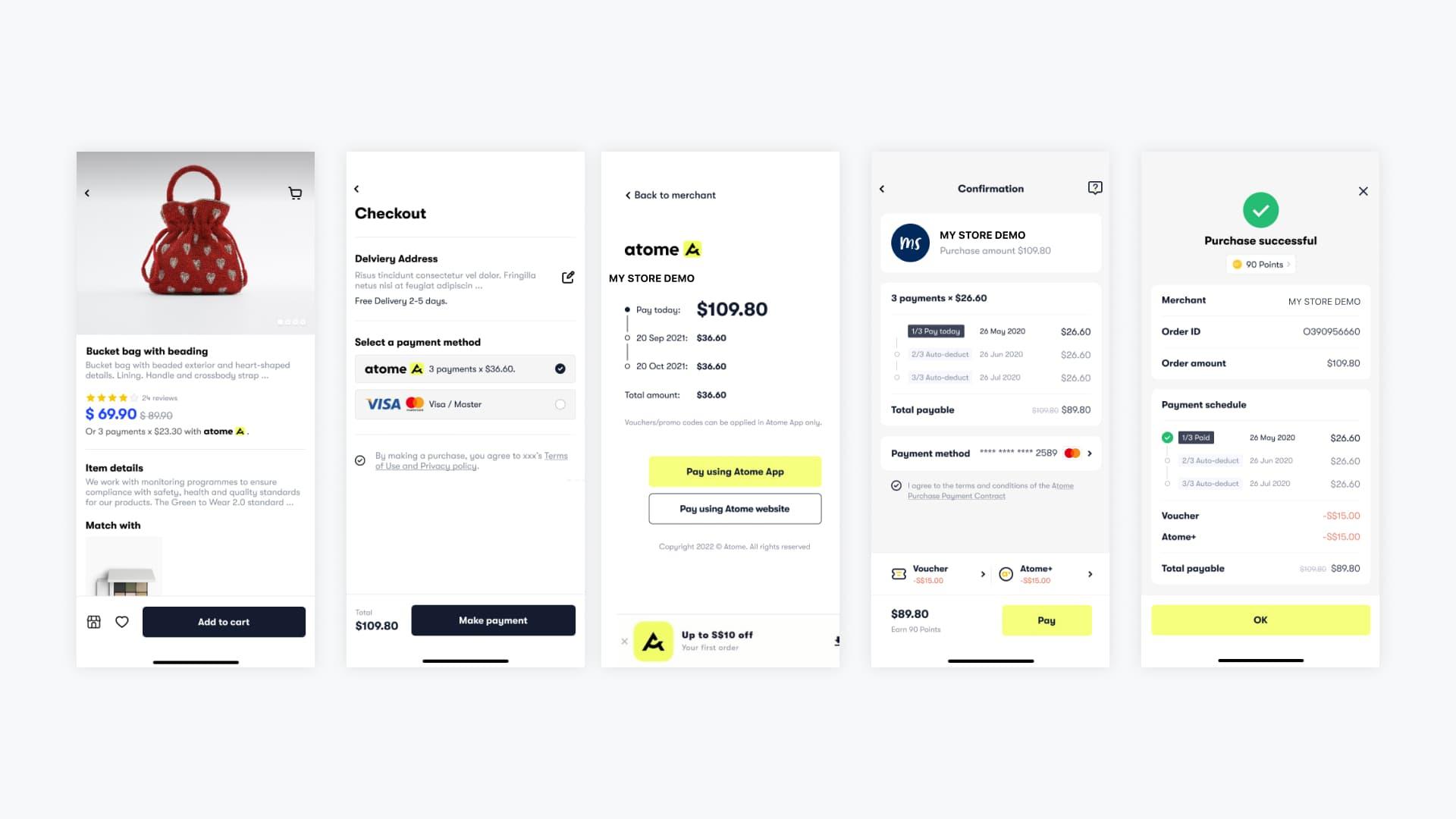

Atome

| ATV | Durata del rimborso | Durata del rimborso | Interesse |

|---|---|---|---|

| <US$300-2000* | 3 installments | A breve termine | Nessuno |

*Il limite massimo di Valore medio delle transazioni per Atome varia in base al mercato e al tipo di carta. I commercianti hanno la possibilità di richiedere limiti di transazione più elevati, previa approvazione da parte di Atome.

Atomeè disponibile a Singapore, Hong Kong e Malesia, con Adyen, e si prevede che la sua diffusione in altri paesi sia prossima. Questa soluzione supporta sia l'e-commerce che i POS (QR dinamici). I commercianti ricevono il saldo integrale in anticipo, mentre gli acquirenti pagano delle rate a tasso zero.

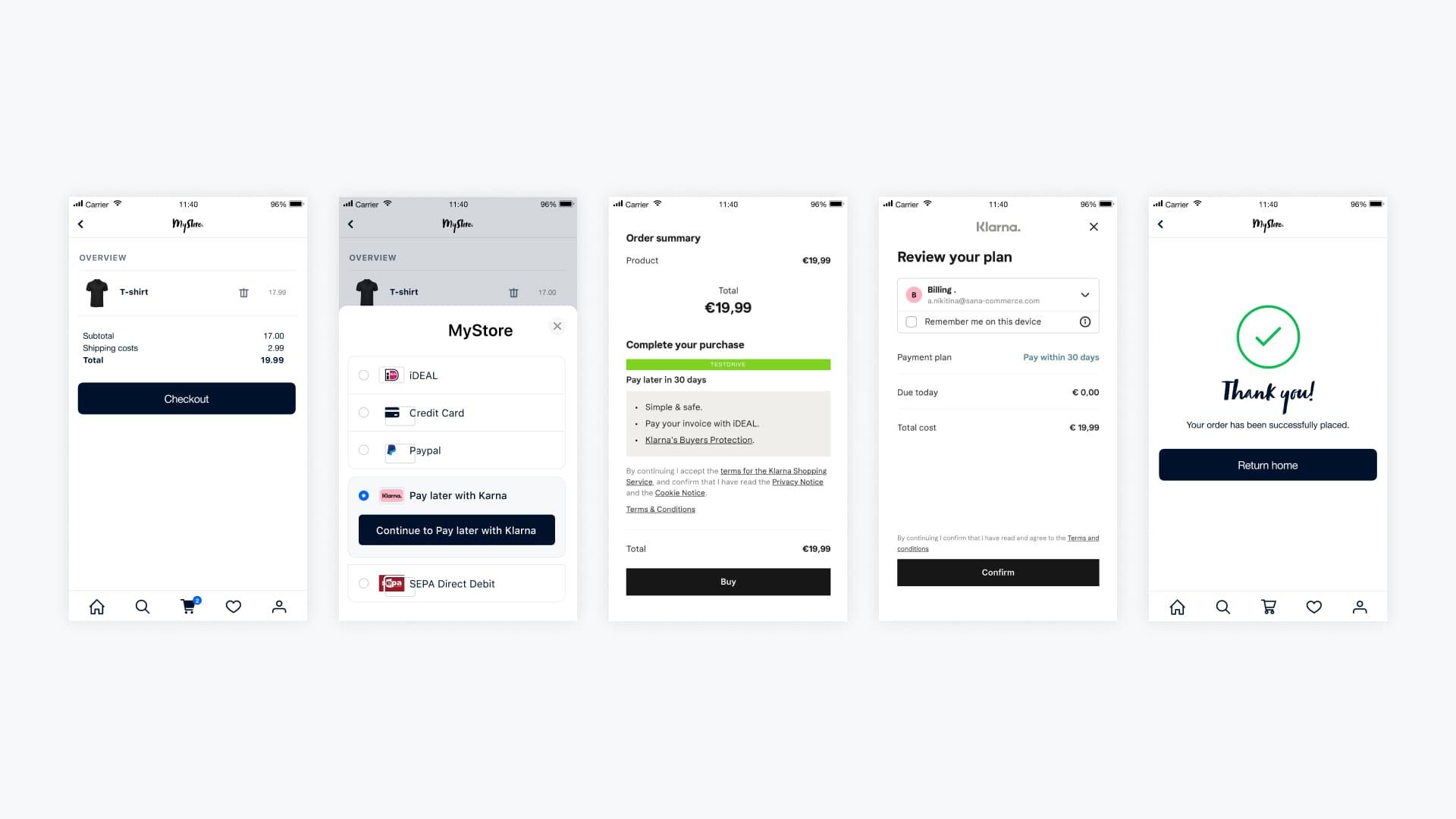

Klarna

| ATV | Durata del rimborso | Durata del finanziamento | Interesse |

|---|---|---|---|

| <US$1000-$3000* | Rimborso integrale, 4 rate, 30 giorni | Rimborso integrale, 4 rate, 30 giorni | Nessuno |

| High | Fino a 36 mesi | A lungo termine | 0-19.99% |

* Il limite massimo di Valore medio delle transazioni per Klarna varia in base al mercato.

Klarnaè uno dei maggiori fornitori di servizi che offrono la formula "compra ora, paga dopo". Il suo marchio è ampiamente riconosciuto nell'Unione Europea e registra una presenza crescente negli Stati Uniti e nei paesi dell'Asia Pacifica. La società vanta oltre 140 milioni di utenti e accetta sia pagamenti una tantum che ricorrenti.

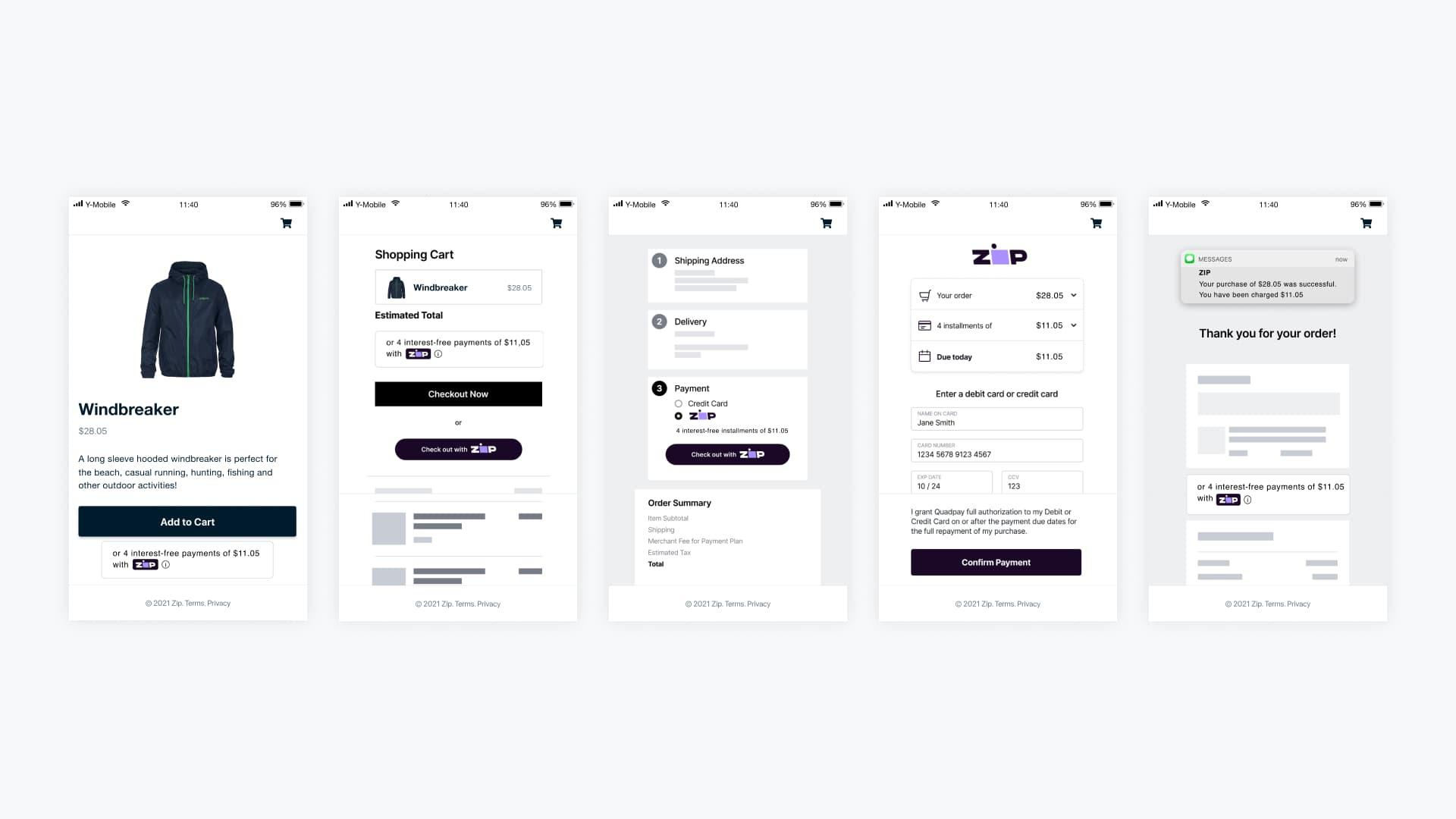

Zip

| ATV | Durata del rimborso | Durata del finanziamento | Interesse |

|---|---|---|---|

| <US$1000 | Rimborsi flessibili | A breve termine | Nessuno |

Zipsi propone come uno dei principali servizi "compra ora paga dopo" per diversi paesi, tra cui Australia, Nuova Zelanda, Stati Uniti (ex QuadPay) e Canada. Offre acquisti a tasso zero sia online che di persona, oltre a una carta di credito virtuale open-loop in Australia.

Il BNPL è una realtà in continua evoluzione

Con una soluzione di pagamento che prevede la possibilità di pagare in un secondo momento, l'esperienza di pagamento può diventare più agevole, oltre a richiamare nuovi clienti. Il mercato del BNPL è ancora in evoluzione e le nuove soluzioni vengono proposte in base alle esigenze dei singoli paesi.

Considerando le numerose alternative disponibili, può essere difficile orientarsi tra i metodi di pagamento BNPL. Consulta il nostropayment method explorerper confrontare e scegliere facilmente la soluzione BNPL più adatta alla tua azienda.

Scopri altre soluzioni "compra ora, paga dopo" nel nostro esploratore di metodi di pagamento

Vedi l' Explorer