Le Playbook des OTA

Repenser les flux financiers dans le secteur du voyage

Un nouveau paysage pour le secteur du voyage

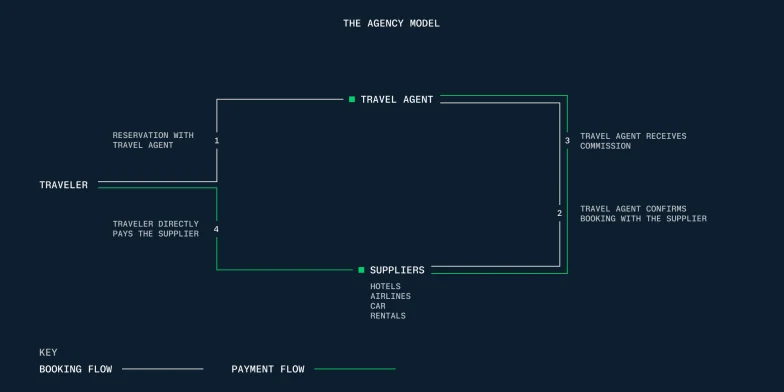

Le modèle d’agence

Le secteur du voyage entre dans une nouvelle phase de croissance. Les canaux de réservation digitaux continuent de transformer les usages et les agences de voyage en ligne (OTA) se sont imposées au cœur de cet écosystème.

Mais le vrai changement ne concerne plus seulement la façon dont les voyageurs réservent. Il concerne surtout la manière dont l’argent circule sur ces plateformes. Historiquement, les OTA fonctionnaient avec un modèle d’agence. Dans ce modèle, le fournisseur reste le merchant of record et reçoit directement le paiement des voyageurs. L’OTA touche ensuite une commission après la réservation, ce qui limite l’accès à la trésorerie immédiate et augmente la pression sur le fonds de roulement à mesure que les volumes grandissent. Selon un rapport d’Onyx CenterSource, spécialiste mondial des paiements de commissions dans l’hôtellerie, les OTA attendent en moyenne 42 jours avant de recevoir leur commission. [1]

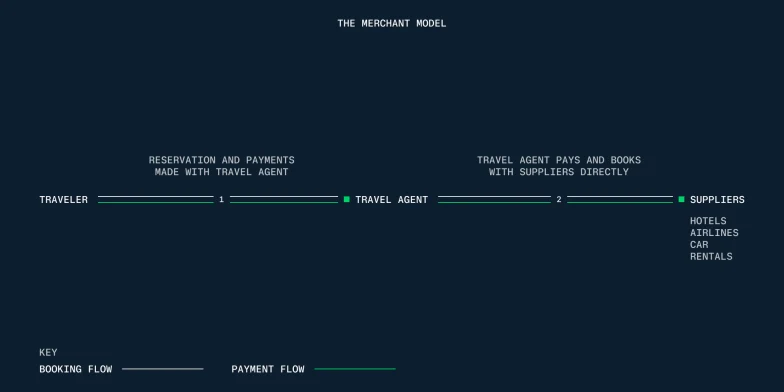

L’essor du modèle merchant of record a complètement changé la donne. Avec ce modèle, les OTA encaissent les fonds dès la réservation, puis règlent les fournisseurs selon des délais variables : parfois presque immédiatement, parfois au moment du check-in, voire après le séjour.

En période de croissance, ce fonctionnement offre un vrai avantage de trésorerie. Mais cette même flexibilité peut vite devenir une contrainte, selon le fournisseur à payer et les conditions de règlement en place.

Le modèle merchant of record

Aujourd’hui, beaucoup de grandes plateformes utilisent des modèles hybrides selon les flux de paiement, le type de fournisseur ou la catégorie de produit. Mais le modèle merchant of record reste le plus répandu et a profondément changé le rôle des OTA. Elles se positionnent désormais entre la demande des voyageurs et les fournisseurs et pilotent l’ensemble du cycle de la transaction.

Les flux financiers sont devenus le socle du business model du secteur.

Or, la demande de voyage est volatile par nature. C’est particulièrement vrai pour les plateformes conçues pour comparer facilement les offres et réserver avec flexibilité. Les voyageurs peuvent réserver plusieurs options et, si besoin, annuler sans difficulté. Résultat, en 2025, le taux d’annulation des réservations d’hôtel via une OTA atteint 21,8 %, soit plus du double du taux observé pour les réservations directes (10,6 %). [3] Cette situation crée un risque important, car la trésorerie peut rapidement être absorbée par les remboursements.

Cette volatilité affecte aussi l’accès des OTA au financement court terme et la perception du secteur par les prêteurs traditionnels. Entre les variations constantes de la demande et les récentes restrictions en termes de voyage ces dernières années, la prudence reste de mise.

À mesure que les OTA se développent à l’international, la complexité augmente. Les paiements circulent entre différentes devises, juridictions et réglementations, tandis que les transactions transfrontalières dépassent largement les volumes domestiques.

Gérer la complexité des flux entrants et sortants

Des comportements clients qui évoluent

À mesure que les OTA se développent sur de nouveaux marchés, les voyageurs attendent des expériences adaptées à leur situation locale, aussi bien dans les moyens de paiement proposés, que dans l’expérience et les offres.

Cartes bancaires, wallets et moyens de paiement alternatifs coexistent désormais dans un même parcours de réservation. Lorsque les OTA agissent comme merchant of record, cette diversité relève directement de leur responsabilité. Elles doivent optimiser les paiements clients entre différentes devises, réseaux et moyens de paiement, tout en maîtrisant les coûts d’acceptation pour protéger des marges déjà faibles.

L’IA générative et l’Agentic Commerce commencent aussi à transformer la façon dont les voyageurs recherchent, réservent et paient leurs voyages. Au lieu de passer directement par les plateformes des OTA, les utilisateurs peuvent désormais rechercher, comparer et finaliser leurs réservations via des interfaces conversationnelles. [7]

Cette évolution crée un risque structurel. À mesure que les agents IA prennent une place plus importante dans le parcours client et que la relation avec les voyageurs devient plus fragmentée, les OTA risquent de perdre en visibilité, puis en influence, sur l’expérience de réservation. Elles pourraient devenir de simples briques intégrées dans des écosystèmes tiers. [8]

Dans ce contexte, la marge d’erreur se réduit. Les OTA doivent proposer des expériences de paiement fluides et localisées pour conserver l’attention et la confiance des voyageurs.

Le défi des paiements fournisseurs

Les paiements fournisseurs sont loin d’être standardisés. Les compagnies aériennes, les acteurs de l’hôtellerie et les loueurs de voitures fonctionnent tous avec des modèles de règlement différents. Les compagnies aériennes demandent généralement un paiement quasi immédiat, tandis que les hébergeurs sont souvent réglés au moment du check-in, voire après le séjour.

La gestion des paiements varie aussi selon le type de fournisseur. Dans l’écosystème aérien, les paiements passent souvent par des GDS (Global Distribution Systems), qui servent d’infrastructure centrale de réservation pour les intermédiaires. Dans l’hôtellerie, les Property Management Systems jouent un rôle similaire en transmettant les données de réservation et les informations de cartes virtuelles dans un format que les fournisseurs peuvent traiter et rapprocher facilement. Ensemble, ces systèmes ajoutent une couche supplémentaire à la circulation des fonds et des données entre les différents acteurs.

À mesure que les OTA se développent à l’international, elles doivent aussi gérer des paiements vers une base fournisseurs de plus en plus fragmentée, répartie sur plusieurs pays, devises et fuseaux horaires. Cette complexité crée davantage de friction, surtout lorsque les flux d’encaissement et de décaissement deviennent de plus en plus dissociés.

Dans ce contexte, les paiements fournisseurs ne sont plus seulement un enjeu opérationnel : ils deviennent un levier stratégique. Optimiser la façon et le moment où les fournisseurs sont payés a un impact direct sur la trésorerie, le contrôle des coûts et les relations fournisseurs, surtout à une époque où les méthodes traditionnelles peinent à suivre les exigences de rapidité et d’échelle des paiements transfrontaliers.

Pour gérer cette complexité, beaucoup d’OTA ont intégré des cartes virtuelles à usage unique. Ces cartes sont émises pour un fournisseur, un montant et une réservation spécifiques. Une OTA régionale indique que plus de 60 % de ses paiements vers ses vendeurs, fournisseurs et partenaires sont effectués via des cartes virtuelles. [9] Cette approche permet de contrôler précisément chaque transaction, de simplifier le rapprochement comptable et d’automatiser les règlements entre chaque réservation et son paiement associé.

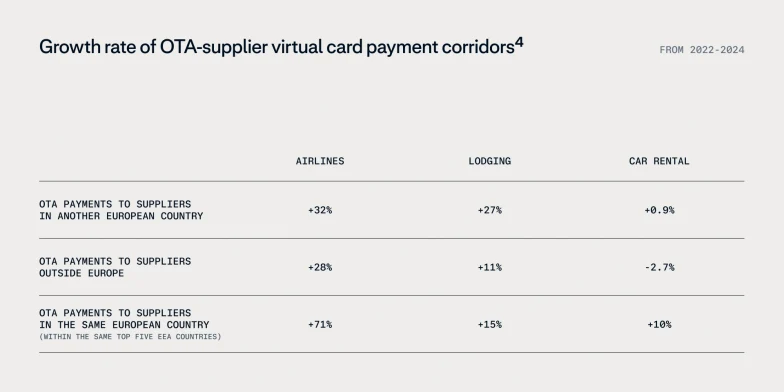

En parallèle de cette fragmentation des fournisseurs, les OTA doivent aussi gérer l’évolution des différents types de fournisseurs selon les flux de paiement.

Les compagnies aériennes tirent fortement la croissance des paiements domestiques, tandis que l’hôtellerie continue de se développer à l’échelle européenne. Le secteur de la location de voitures affiche, lui, une croissance plus contrastée.

Avec la convergence de ces dynamiques, les OTA ne gèrent plus des flux de paiement isolés, mais un système interconnecté qui couvre à la fois les encaissements et les paiements fournisseurs. Cela crée un double défi: proposer des expériences fluides et localisées côté client, tout en gardant un contrôle précis sur les coûts, la liquidité et les règlements en arrière-plan. Lorsque ces flux sont gérés séparément, cela crée des déconnexions qui pèsent sur la trésorerie et limitent le fonds de roulement.

l’impact des systèmes fragmentés

La complexité des flux de paiement

En pratique, la complexité des flux de paiement des OTA reste difficile à gérer. Beaucoup fonctionnent encore avec plusieurs systèmes distincts, où l’acquisition, l’émission de cartes et le rapprochement comptable sont gérés séparément.

À mesure que les volumes augmentent, ces systèmes déconnectés ne sont plus seulement une contrainte opérationnelle. Ils deviennent un poids financier, avec des conséquences directes sur les marges, la trésorerie et l’efficacité opérationnelle.

Des marges sous pression

Les marges des OTA dépendent des deux côtés de la transaction : le coût d’acceptation des paiements et le coût des paiements fournisseurs. Pour proposer des prix compétitifs aux voyageurs, les OTA doivent pouvoir payer leurs fournisseurs efficacement, même lorsque les transactions transfrontalières et les frais de change exercent une forte pression sur les coûts.

L’optimisation locale joue ici un rôle clé. Les OTA doivent être capables d’accepter les paiements via des acquéreurs locaux et de régler les fonds dans les devises locales. Pourtant, 71 % des acteurs du transport aérien et du voyage en ligne passent à côté d’importantes économies faute de travailler avec des acquéreurs locaux pour traiter leurs paiements. [10] Les moyens de paiement locaux peuvent pourtant générer en moyenne 49 % d’économies par rapport aux cartes de crédit et de débit. [11] Un levier important pour aider les OTA à concilier préférences clients et efficacité commerciale.

À grande échelle, ces petites inefficacités finissent par peser lourdement sur les bénéfices nets d’un secteur où les marges sont déjà faibles.

Une trésorerie sous tension

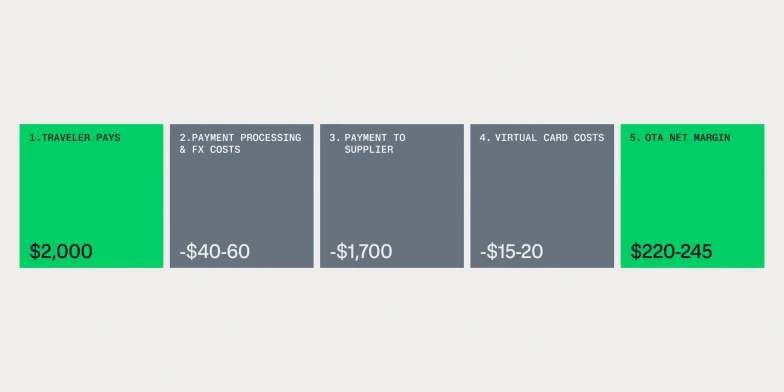

Le modèle merchant of record crée un décalage structurel entre le moment où les paiements clients sont encaissés et celui où les fournisseurs doivent être réglés.

Ce décalage peut être important et exercer une forte pression sur la liquidité. Une OTA peut devoir sécuriser un inventaire immédiatement, alors que les fonds des clients mettent plusieurs jours à être versés. Comme l’explique une OTA :

“Un client réserve au jour 0, mais l’OTA peut attendre jusqu’à trois jours avant de recevoir les fonds, alors que le billet doit être émis immédiatement.” [9]

Quand encaissements et décaissements sont gérés séparément, il devient plus difficile d’avoir une vision en temps réel de la la trésorerie disponible et de l’utiliser efficacement. Cela réduit la flexibilité financière et pousse souvent les OTA à s’appuyer sur des lignes de crédit ou du préfinancement pour combler l’écart entre l’encaissement des paiements clients et le réglement des fournisseurs.

Une réservation seule reste facile à gérer. Mais à grande échelle, la multiplication des paiements vers différents fournisseurs, souvent à effectuer au même moment, exerce une pression croissante sur la liquidité. Des milliers de réservations réparties entre plusieurs fournisseurs créent des cycles de paiement qui se chevauchent et deviennent difficiles à synchroniser.

Rapprochement et lourdeurs opérationnelles

Le rapprochement comptable reste très chronophage pour de nombreuses OTA.

36 % des entreprises mondiales perdent au moins une journée de travail complète sur les opérations de paiements internationaux. [12]

Les échanges avec les OTA révèlent tous le même constat : exports CSV multiples en fin de journée, consolidation manuelle dans les ERP et analyses transaction par transaction pour comprendre les frais, les exceptions et les écarts de règlement. [9]

Le recours à plusieurs PSP et banques tierces pour l’acquisition et l’émission de cartes, combiné à des systèmes distincts pour les cartes, les virements bancaires et les moyens de paiement locaux, complique encore davantage la consolidation des données et la résolution rapide des écarts.

Résultat : des reportings incohérents, davantage de remboursements et de litiges nécessitant des interventions manuelles, et un temps considérable consacré à résoudre des problèmes plutôt qu’à améliorer la performance.

À terme, cette complexité augmente la pression sur la gestion de trésorerie.

vers un modèle connecté

Le cycle de vie complet de l'argent

Les OTA les plus avancées ne pensent plus seulement en termes de paiements. Elles réfléchissent à l’ensemble du cycle des flux financiers. L’objectif : réunir les encaissements, la gestion de trésorerie et les paiements fournisseurs sur une seule plateforme afin de connecter directement les paiements clients aux règlements fournisseurs.

L’enjeu ne consiste pas à ajouter davantage d’outils, mais à réduire la fragmentation en unifiant l’acquisition, les comptes et la gestion de liquidité, ainsi que l’émission de cartes et la trésorerie.

Trois bénéfices majeurs

Plus de visibilité Les équipes trésorerie bénéficient d’une visibilité en temps réel sur les positions de cash à travers les régions et les devises.

Une vue unifiée des encaissements, des décaissements et des soldes permet d’améliorer les prévisions de liquidité, notamment grâce à des délais de règlement réduits ou standardisés. Cela renforce le contrôle du fonds de roulement, améliore la planification financière et aide les équipes à prendre des décisions plus rapides et mieux informées.

Plus de rapidité Le temps entre l’encaissement des fonds et leur utilisation est réduit.

L’optimisation du routage des paiements, le traitement local des transactions et l’accélération des règlements (le jour même ou le jour ouvré suivant) permettent d’alimenter directement les paiements fournisseurs et les flux de cartes virtuelles. Résultat : une meilleure trésorerie, plus de flexibilité financière et moins de coûts liés aux traitements manuels. Le fonds de roulement reste disponible plus longtemps et la dépendance aux lignes de crédit ou au préfinancement diminue.

Plus d’efficacité La complexité opérationnelle diminue grâce à un nombre réduit d’intégrations PSP, des workflows centralisés pour la fraude et les litiges, ainsi qu’un rapprochement comptable automatisé qui limite les tâches manuelles et stabilise les coûts.

Une stratégie d’acceptation connectée permet aussi d’orchestrer plus intelligemment les moyens de paiement, en routant dynamiquement les transactions selon les méthodes, les marchés et les fournisseurs.

Historiquement, atteindre ce niveau d’unification était difficile à cause des systèmes legacy et des silos organisationnels. Pour dépasser ces limites, les OTA ont besoin de partenaires capables d’opérer à la fois sur l’acquisition et l’émission de cartes, avec le niveau de volume, de résilience et de contrôle qu’exigent les plateformes mondiales.

comment Adyen et Visa soutiennent la croissance des OTA

Connecter la demande aux paiements

Une stratégie de paiement unifiée ne repose pas uniquement sur des solutions ponctuelles. Elle nécessite une connexion étroite entre l’acquisition et l’émission de cartes, une capacité d’expansion internationale et une compréhension fine des flux de paiement du secteur du voyage.

Adyen propose une plateforme unique de bout en bout qui connecte l’acquisition, les comptes et la gestion de liquidité, ainsi que l’émission de cartes et les paiements fournisseurs, le tout conçu pour répondre aux besoins des modèles marchands complexes et à fort volume.

Depuis 2023, Adyen détient des licences bancaires complètes sur ses principaux marchés, notamment dans l’UE, au Royaume-Uni et aux États-Unis. Cela lui permet de contrôler directement la liquidité et les règlements, sans dépendre de banques tierces ou de sponsor banks. Cette infrastructure constitue la base d’Intelligent Money Movement, l’offre d’entreprise d’Adyen qui permet des flux de fonds plus rapides et plus flexibles, ainsi qu’une gestion du capital en temps réel adaptée aux besoins des clients.

Visa apporte son réseau d’acceptation mondial, sa connaissance des flux de paiement dans le voyage et son expertise dans les paiements B2B Travel et l’économie des cartes virtuelles. Avec une infrastructure couvrant plus de 200 pays et environ 160 devises, Visa propose des solutions conçues pour simplifier la gestion des flux internationaux, le rapprochement comptable et le suivi des dépenses des intermédiaires du voyage. [13] [14]

Ensemble, Adyen et Visa aident les OTA à connecter plus efficacement la demande des voyageurs aux paiements fournisseurs, afin de soutenir leur croissance tout en réduisant la complexité opérationnelle.

Cas concret : lastminute.com

lastminute.com est une OTA paneuropéenne présente sur le marché depuis plus de 25 ans. L’entreprise propose des vols, des hôtels et des séjours complexes sur plusieurs marchés et dans différentes devises. Si l’expérience de paiement côté client était fluide, les paiements fournisseurs en arrière-plan restaient particulièrement complexes.

En s’associant à Adyen, avec le soutien des solutions B2B Travel, du réseau mondial et de l’expertise de Visa, lastminute.com a réuni les encaissements et les paiements fournisseurs sur une seule plateforme.

"Les OTA évoluent dans un environnement fragmenté, entre multiples devises, différents réseaux de paiement et modèles de versement complexes. Nous avons conçu notre plateforme pour unifier l’acquisition, la gestion des flux financiers et l’émission de cartes autour de cette réalité. Cela aide les OTA à simplifier leurs opérations et à se développer avec un meilleur contrôle financier. Le réseau mondial et l’expertise de Visa renforcent encore cette capacité, en améliorant la performance et le passage à l’échelle."

"En travaillant étroitement avec Adyen, nous aidons les OTA à apporter plus de cohérence et d’intelligence à leur infrastructure de paiement, grâce à notre expertise sectorielle et notre connaissance du marché. Ensemble, nous simplifions les flux financiers de bout en bout, réduisons les frictions, renforçons la sécurité et facilitons le développement à l’international"

"Le partenariat entre Adyen et Visa a joué un rôle clé. Les solutions B2B Travel de Visa ont rendu nos opérations plus efficaces et plus rentables. Nos équipes finance passent moins de temps sur le rapprochement comptable, et nous avons augmenté de 6 % l’impact financier des cartes préfinancées."

Conclusion

La prochaine étape pour les OTA

Le modèle merchant of record a redessiné l’écosystème du voyage. Mais à mesure qu’elles passent à l’échelle, les OTA font face à un nouveau défi : l’orchestration financière.

Pour les OTA qui entrent dans une nouvelle phase de croissance, réduire la fragmentation et améliorer l’efficacité financière sera essentiel pour renforcer le contrôle, protéger les marges et soutenir une croissance durable.

Sources

Sources

[1] Onyx CenterSource. 2025. “Onyx Quarterly Check-In: Hotel and Travel Agency Commission Trend Report" - Q3 2025.

[2] The agency model: The time of payment required varies by supplier. [3] Cloudbeds. 2026. “Cloudbeds Unveils 2026 State of Independent Hotels Report.” March 25, 2026.

[4] Visa Adyen_Issuing OTA Market Strategy – Final Report (1)

[5] Adyen Index Digital Report 2024

[6] Adyen Index Hospitality Report 2024

[7] Barron’s. 2026. “AI Fears Slam Booking and Expedia Stock. Why They Can Bounce Back.” February 6, 2026.

[8] Adyen. 2026. “Agentic commerce has an infrastructure problem.”

[9] Visa Consulting & Analytics. 2025. Internal research: Series of seven industry interviews with OTA and supplier finance experts (Europe and North America).

[10] Adyen. 2024. “How to reduce your total cost of payments.”

[11] Adyen. 2024. “Adyen Index Survey Data.”

[12] Interviews from VCA.

[13] Automated Reconciliation: Financial reconciliation from days to hours

[14] Visa. 2025. “Annual Report 2025.”

[15] Visa. 2023. “Empower Smarter B2B Payments.” Visa.co.uk. 2023”