Article

Commission d'interchange : tout ce qu'il faut savoir

Vous vous demandez comment sont calculés les frais liés aux cartes bancaires ? Découvrez tout ce qu'il faut savoir sur les taux et frais d'interchange, les modèles de facturation et bien plus encore.

Peu importe les pays où vous êtes présent, les transactions par carte représentent probablement la majorité de vos paiements. En tant que marchand, il est donc important que vous compreniez comment vous êtes facturé. Cet article vous permettra de connaître les différents éléments qui composent les coûts de traitement de vos transactions par carte, et notamment ce qui représente la part la plus élevée : l'interchange.

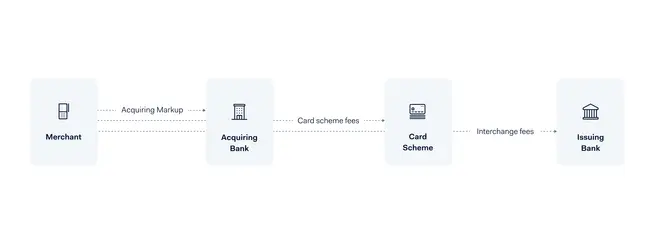

Le traitement des transactions par carte comporte trois types de frais :

Interchange fee : les frais versés à la banque de votre client (la banque émettrice)

Card scheme fee : les frais versés aux réseaux de cartes (Visa, Mastercard…)

Acquirer markup : les frais facturés par votre acquéreur

Ces frais varient entre autres selon le type de transaction, le pays où cette dernière est effectuée et votre business model. Ne vous y méprenez pas : ces frais peuvent avoir un impact significatif sur vos résultats nets. La bonne nouvelle, c'est qu'en matière d'interchange, certaines solutions peuvent vous permettre de réduire vos coûts. Mais ce n'est le cas que si votre facturation s'ajuste selon les taux d'interchange (c'est ce qu'on appelle le modèle de facturation Interchange++, nous y reviendrons plus tard).

En quoi consistent les frais d'interchange ?

Les frais d'interchange sont des commissions fixées par les réseaux de cartes (Visa, Mastercard, Amex…), mais versées à la banque émettrice de la carte utilisée par le client. Ces frais représentent une part importante du coût des transactions par carte et varient en fonction de plusieurs facteurs : le type de carte (débit, crédit, prépayée, entreprise…), la région d’émission, et la nature de la transaction (paiement en magasin ou en ligne).

Pendant longtemps, leur mode de calcul manquait de transparence. Les grandes entreprises, grâce à un volume de transactions élevé, pouvaient négocier des frais réduits, alors que les petites entreprises devaient payer le montant total. De plus, sur les marchés étant dominés par les grands réseaux internationaux, les commerçants n’avaient d’autre choix que d’accepter ces cartes, sous peine de perdre des clients.

Le taux d’interchange en France

Les frais d’interchange en France sont réglementés par l’Union européenne depuis l’entrée en vigueur du règlement 2015/751. Ce texte plafonne ces frais à 0,2 % pour les cartes de débit et 0,3 % pour les cartes de crédit dans l’Espace Économique Européen (EEE). Ces taux s’appliquent aux transactions domestiques et transfrontalières entre les pays membres. Fixés par les réseaux de cartes comme Visa et Mastercard, ces frais sont mis à jour deux fois par an, en avril et en octobre. Ils sont non négociables pour les commerçants et s’appliquent automatiquement à chaque transaction. Cependant, certains paiements, comme ceux effectués avec des cartes d’entreprise, des cartes premium ou des cartes émises hors de l’EEE, peuvent générer des frais plus élevés en fonction des accords bancaires et des politiques des réseaux de cartes.

Taux d’interchange dans les autres régions

En dehors de l’EEE, les frais d’interchange varient en fonction des réglementations locales. Pour les paiements avec des cartes émises hors de l’EEE mais utilisées en Europe, des plafonds interrégionaux sont en place : 0,2 % pour un paiement par carte de débit en magasin et 0,3 % pour une carte de crédit. Ces taux peuvent atteindre 1,15 % pour le débit et 1,50 % pour le crédit sur les transactions à distance (e-commerce, paiements en ligne). Depuis le Brexit, les plafonds européens ne s’appliquent plus aux transactions entre le Royaume-Uni et l’EEE, entraînant des frais potentiellement plus élevés. Aux États-Unis, les cartes de crédit ne sont pas réglementées et les plafonds d’interchange sur les cartes de débit s’appliquent uniquement aux banques régulées. Au Mexique, les taux dépendent du secteur d’activité et certains frais peuvent être négociés. Pour connaître les taux précis selon le type de carte et le pays d’émission, il est recommandé de consulter directement les grilles tarifaires de Visa et Mastercard.

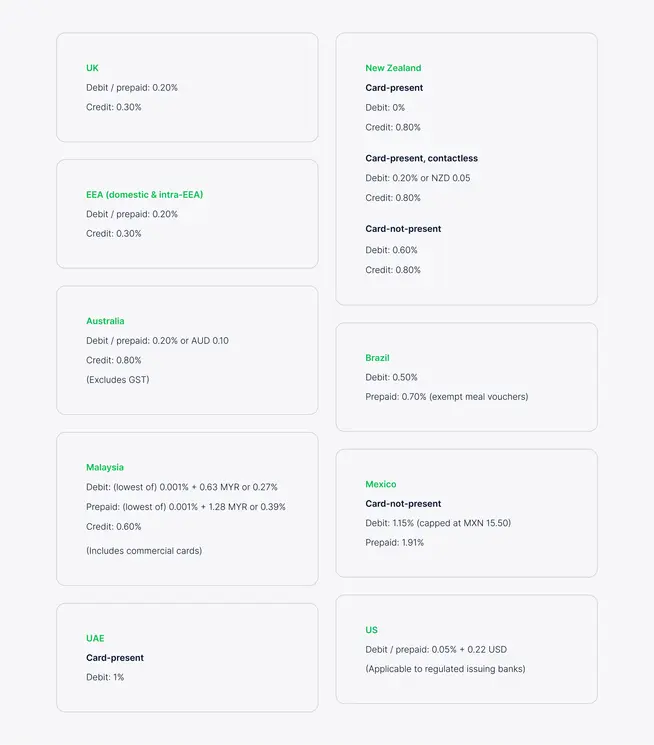

Vous trouverez ci-dessous une illustration des plafonds de frais d'interchange dans différentes régions :

Remarque : Les cartes de crédit américaines ne sont pas réglementées et les plafonds d'interchange des cartes de débit américaines s'appliquent uniquement aux banques réglementées. Les plafonds de frais s'appliquent uniquement aux cartes aux États-Unis et dans l'UE. Et, au Mexique, les plafonds dépendent de l'industrie et certains taux sont négociables.

Comment sont calculés les frais d'interchange ?

Les frais d'interchange sont calculés en appliquant un taux de commission défini par les réseaux de cartes (Visa, Mastercard…) sur la valeur de la transaction. Cependant, plusieurs facteurs influencent le montant exact facturé à un commerçant.

Les principaux éléments qui déterminent les frais d'interchange :

1. Le réseau de cartes utilisé :

Chaque réseau de cartes applique ses propres taux. Un paiement avec une carte Visa peut donc avoir des frais d’interchange différents de ceux d’un paiement avec une Mastercard, American Express ou un autre réseau.

2. Présence ou absence de la carte lors du paiement :

Paiements en magasin (Card-Present - CP) : les frais d’interchange sont plus faibles car le risque de fraude est réduit grâce à l’utilisation du terminal de paiement et de la puce de la carte.

Paiements en ligne ou à distance (Card-Not-Present - CNP) : ces transactions entraînent des frais plus élevés, car elles présentent un risque accru de fraude.

3. Carte de crédit vs. carte de débit :

Cartes de crédit et cartes de débit différé : elles impliquent des frais plus élevés, car elles comportent un risque accru pour la banque émettrice, qui avance les fonds au commerçant avant de les récupérer auprès du client.

Cartes de débit immédiat et cartes prépayées : elles génèrent des frais d’interchange plus bas, car les fonds sont directement débités du compte du client sans avance de la part de la banque.

4. Catégorie du commerçant (Merchant Category Code - MCC) :

Certains secteurs bénéficient de frais d’interchange réduits. Par exemple, dans certains pays comme les États-Unis ou l’Australie, les organisations caritatives, agences de voyage, services de streaming et fournisseurs d’électricité peuvent se voir appliquer des taux plus avantageux. En France, les taux peuvent également varier selon la nature de l’activité.

5. Carte commerciale vs. carte de consommation :

Cartes d’entreprise (Corporate, Business, Purchasing cards) : Elles génèrent des frais d’interchange plus élevés que les cartes personnelles, car elles sont souvent associées à des fonctionnalités supplémentaires et un niveau de risque différent.

6. Transactions domestiques vs. transfrontalières :

Paiements domestiques : Lorsque la banque du commerçant et celle du client sont situées dans le même pays, les frais d’interchange sont généralement plus bas.

Paiements transfrontaliers : Lorsque la carte a été émise dans un autre pays, les frais peuvent être plus élevés, notamment en dehors de l’Espace Économique Européen (EEE).

7. Cartes à programme de fidélité (Rewards cards) :

Les cartes offrant des avantages clients (miles, cashback, points fidélité…) entraînent souvent des frais d’interchange plus élevés, car ces coûts servent en partie à financer les récompenses offertes aux titulaires de la carte.

Peut-on influencer les frais d’interchange ?

Certains facteurs sont modifiables, mais d’autres échappent au contrôle du commerçant.

Ce que vous pouvez influencer :

Encourager les paiements en magasin plutôt qu’en ligne pour bénéficier de taux plus bas.

Proposer des modes de paiement alternatifs (virements bancaires, paiements directs) pour éviter les frais d’interchange des cartes.

Ce qui est hors de votre contrôle :

Le MCC : Il est attribué par les réseaux de cartes en fonction de votre activité.

Le type de carte utilisé par le client : Si un client paie avec une carte haut de gamme ou une carte entreprise, les frais d’interchange seront plus élevés.

Baisser ses frais d’interchange ne signifie pas nécessairement augmenter sa rentabilité. Restreindre les choix de paiement peut dissuader certains clients, ce qui peut impacter négativement les ventes. Il est donc essentiel de trouver le bon équilibre entre optimisation des coûts et accessibilité des moyens de paiement.

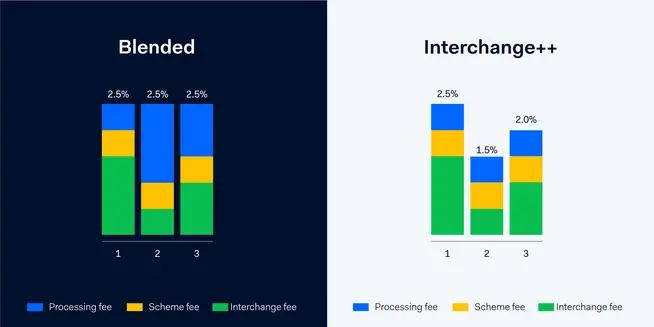

Interchange++ : la facturation en toute transparence

Interchange++ est un modèle de tarification qui s'ajuste selon les taux d'interchange. Par exemple, le plafonnement des frais à travers l'Europe a été très avantageux pour les entreprises facturées selon le modèle Interchange ++, car lorsque l'interchange diminue, l'économie réalisée vous est transférée. Pour citer l'Interchange Fee Regulation (IFR) : « La Commission européenne prévoit que les retailers connaissent, pour chaque transaction, le montant de la commission commerçant (Merchant Service Charge) et la commission d'interchange, et qu'ils soient ainsi en mesure de vérifier si l'avantage de la réglementation leur a été octroyé ».

L'alternative à Interchange++ est la tarification combinée (« blended pricing » en anglais). Cette solution facture des frais de traitement auxquels s'ajoute une marge fixe. Chaque transaction vous est facturée au même prix, ce qui rend le système plus simple à comprendre mais pas pour autant plus transparent. Vous n'avez pas accès au détail des frais qui vous sont facturés et vous n'avez pas la garantie que votre prestataire de service de paiement (PSP) vous transférera des économies.

Différence de tarification entre Blended et Interchange++ : quand l'interchange diminue, vos frais diminuent aussi.

Nous nous soucions de l'interchange pour vous

Vous avez mieux à faire que de surveiller les changements constants des réglementations et des taux d'interchange. Nous nous en chargeons donc pour vous.

Nous vous tenons informé de tout changement qui pourrait vous concerner, et notre équipe surveille les taux et les réglementations afin de vous garantir la meilleure offre. De plus, nos licences locales d'acquisition dans des marchés clés à travers le monde vous donnent accès à des tarifs nationaux réduits.

Transparence du traitement des transactions par carte

La transparence est au cœur de tout ce que nous faisons chez Adyen, c'est pourquoi vous êtes toujours facturé sur le modèle Interchange++. Vous voyez exactement ce qui vous est facturé et toute économie réalisée vous est transférée, sans frais supplémentaires.

Nous espérons que ces informations vous ont été utiles et ont répondu à toute question concernant les frais d'interchange. N'hésitez pas à nous contacter si vous souhaitez en savoir plus !