Article

Qu’est-ce qu’un processeur de paiement ?

Partie intégrante du processus d’achat, le processeur de paiement joue un rôle essentiel dans l’univers des paiements en ligne. Découvrez à quoi sert un processeur de paiement afin de maîtriser le traitement des paiements dans leur ensemble.

Professionnels comme particuliers réalisent tous régulièrement des paiements en ligne. Pourtant, peu sont capables d’expliquer ce qui se passe concrètement lorsqu’un achat est effectué. Processeur de paiement, passerelle de paiement, réseau de cartes, banque acquéreur… Il faut dire que l’univers des paiements fourmille de notions techniques qui peuvent prêter à confusion.

Que se passe-t-il entre le moment où un acheteur effectue un paiement et celui où les fonds parviennent au marchand ? Et quel est le rôle du processeur de paiement dans cette opération ?

Pour vous aider à y voir plus clair, nous détaillons ici les différences qui existent entre un processeur de paiement et une passerelle de paiement, ainsi que le rôle de chacun dans le flux de transaction, et pourquoi il est préférable de vous appuyer sur une solution de paiement qui englobe les deux.

Qu’est-ce qu’un processeur de paiement en ligne ?

Les processeurs de paiement en ligne jouent un rôle central et souvent méconnu dans la facilitation des transactions financières. Leur capacité à assurer une connectivité sécurisée entre les consommateurs et les commerçants contribue de manière significative à la fluidité du e-commerce.

Processeur de paiement : définition et fonctionnement

Aussi connu sous le nom de payment processor, un processeur de paiement est un prestataire qui traite les transactions au nom de la banque d’un marchand.

Ce prestataire œuvre généralement en coulisses pour vérifier que chaque transaction respecte les règlementations et les normes du pays où l’entreprise exerce son activité.

Après avoir reçu les informations d’une transaction de la part de la passerelle de paiement, le processeur les transmet au réseau de carte (payment scheme) pour autoriser l’achat et enclencher le versement des fonds.

Processeur de paiement et passerelle de paiement : quelles différences ?

Aussi appelée payment gateway dans le jargon du secteur, une passerelle de paiement fournit aux clients un vaste choix de canaux et de services pour initier une transaction. Une passerelle peut être gérée par la banque d’un marchand, ou prendre la forme d’une solution indépendante servant à relier un ou plusieurs processeurs de paiement.

Autrement dit, une passerelle permet à un client d’initier une transaction, tandis qu’un processeur assure le traitement technique des paiements au nom de la banque acquéreuse.

En général, deux acteurs distincts endossent le rôle de passerelle de paiement et de processeur de paiement. Pourtant, un prestataire qui réunit les deux permet de garantir un traitement plus efficace et plus rapide des paiements.

Qu'est-ce qu'une passerelle de paiement et laquelle choisir ?

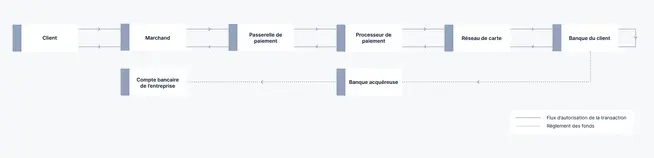

Déroulement d’un paiement de bout en bout

Si ce processus ne prend que quelques secondes, les étapes qui le composent sont nombreuses.

Voici un aperçu de ce processus dans l’ordre chronologique :

Une fois le paiement initié par le client, le marchand envoie les informations de paiement du client (par exemple, les données de la carte utilisée pour le règlement) à la passerelle de paiement.

La passerelle de paiement transforme ces renseignements selon ses propres normes et les transmet au processeur de paiement local.

Le processeur de paiement communique ces données au réseau de carte, qui à son tour les envoie à la banque du client, laquelle procède à plusieurs vérifications, (pour confirmer que le solde du compte est suffisant, par exemple).

En fonction du résultat de ces vérifications, la banque du client indique au réseau de carte que la transaction est rejetée ou approuvée.

Le réseau de carte transmet ce message au processeur de paiement, qui le communique à son tour à la passerelle de paiement, laquelle le remet au commerçant et au client pour finaliser l’achat.

Les fonds sont transférés depuis le compte bancaire du client vers la banque acquéreuse, puis sur le compte du commerçant. Ce versement est généralement réalisé en fin de journée.

Comment choisir son processeur de paiement ?

Plusieurs critères sont à prendre en compte dans le choix du processeur de paiement en ligne :

La sécurité : le processeur de paiement doit offrir des mesures de sûreté, de sécurité et de lutte contre la fraude. C’est notamment le cas en termes de protection des données, pour éviter tout risque de fraude.

La conformité : le processeur de paiement doit être conforme aux dernières réglementations en vigueur, telles que la norme et certification PCI DSS

La variété des options de paiement proposées : ces dernières doivent correspondre aux besoins spécifiques, actuels et à venir, de votre clientèle

Les frais de transaction : la transparence des coûts est primordiale pour éviter toute mauvaise surprise.

La compatibilité avec le reste de l’écosystème : comme vous allez le découvrir, la clé pour des paiements aussi fluides que rapides réside dans la rationalisation des acteurs du paiement, en misant sur une solution unifiée.

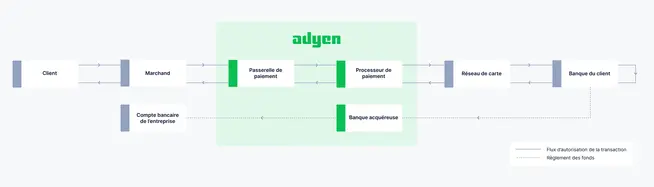

Quel est le rôle d’Adyen dans ce processus ?

Adyen simplifie et optimise à la fois les paiements en ligne et en point de vente, tant pour les commerçants que pour leurs clients. Nous sommes à la fois une passerelle de paiement, un processeur de paiement et une banque acquéreuse. Notre plateforme unifiée simplifie la gestion des paiements : votre entreprise interagit avec un seul prestataire de services de paiement (PSP) et tout est régi au sein d’un même contrat.

Par ailleurs, nous œuvrons en direct avec les réseaux de carte locaux et internationaux, ce qui vous permettra d'améliorer vos taux d'autorisation et de réduire vos frais de transaction.

Découvrez l’ensemble des services et fonctionnalités de la plateforme Adyen, notamment :

Un accès simplifié aux moyens de paiement préférés du monde entier

Une solution d'optimisation des revenus

Une solution de protection contre la fraude

Une solution d'authentification

De nombreux terminaux pour accepter les paiements en magasin

La tokénisation des données des cartes

La possibilité d'effectuer un don au moment du paiement

Toute la lumière sur le processus de paiement

Voilà, le processus de traitement des paiements et le transfert des fonds du client au marchand n’ont plus de secret pour vous !

Les points clés à retenir :

La passerelle de paiement est la partie qui initie le paiement (aussi appelée payment gateway).

Le processeur de paiement est la partie qui œuvre en coulisses pour communiquer avec les réseaux de carte (aussi appelé payment processor).

La banque acquéreuse est la partie qui verse l’argent sur le compte bancaire du commerçant.