Article

Compte marchand : pourquoi est-ce une nécessité ?

Impossible d’encaisser des paiements sans compte marchand (merchant account). On vous explique dans cet article comment votre entreprise peut créer le sien.

Un compte marchand (aussi appelé merchant account) est un outil qui permet aux entreprises de traiter diverses formes de paiement, y compris les transactions en ligne et par carte bancaire. C’est un élément essentiel du processus de paiement qui sert à enregistrer les montants à percevoir.

Vous pouvez créer un compte marchand de plusieurs façons, via une banque acquéreuse ou un prestataire de services de paiement (PSP). Avec Adyen, vous recevez automatiquement un compte marchand lorsque vous commencez à utiliser nos services pour accepter les paiements.

Dans cet article, on vous dit tout sur les comptes marchand. Vous comprendrez leur rôle dans le processus de paiement et découvrirez la méthode la plus simple pour créer le vôtre.

Qu’est-ce qu’un compte marchand (merchant account) ?

Un compte marchand est un outil qui permet aux entreprises de traiter diverses formes de paiement. Il sert d’interface entre la banque du client et le compte de votre entreprise.

En clair, lorsqu’un client initie un paiement, ses fonds sont stockés sur le compte marchand jusqu’à ce que la transaction soit finalisée. Ce n’est qu’ensuite que l’argent est déposé sur le compte de votre entreprise, chez Adyen ou dans une autre banque de votre choix.

Les entreprises n’ont pas accès aux fonds stockés sur leur compte marchand. Elles doivent attendre que l’argent soit transféré sur leur compte bancaire. Ce délai va de quelques secondes à 5 jours ouvrables, selon le prestataire.

Pourquoi ai-je besoin d’un compte marchand ?

C’est un élément clé du processus de traitement des paiements. Sans compte marchand, aucune transaction ne peut aboutir.

Son rôle dans la chaîne de valeur des paiements

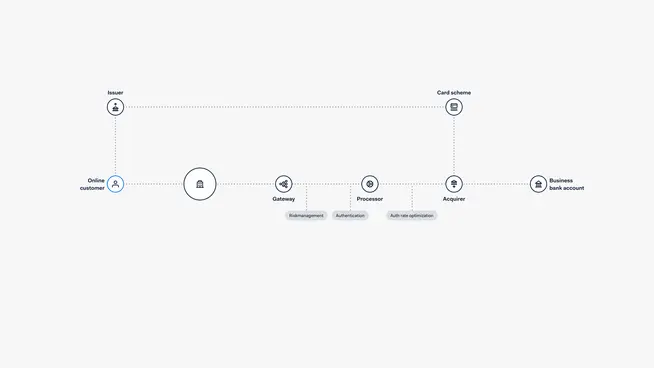

Voyons à présent le rôle que joue le compte marchand dans la chaîne de valeur du paiement, qui se divise en deux grandes phases : l’autorisation et le règlement.

Lorsqu’un client réalise un achat, l’autorisation prend une poignée de secondes : le temps pour l’acquéreur d’émettre une requête de validation, qui est transmise via le réseau de carte vers la banque du client. Si tout est en ordre, la banque autorise le paiement.

Le règlement prend, quant à lui, entre quelques heures et quelques jours. L’acquéreur envoie une requête à la banque du client afin de faire transiter les fonds vers le compte marchand via le réseau de carte, puis il traite le paiement avant de remettre l’argent sur le compte bancaire de l’entreprise.

Cette chaîne de valeur implique bien d’autres parties, comme le processeur de paiement, la passerelle de paiement, et la banque émettrice.

Est-ce qu’un seul compte marchand suffit ?

Tout dépend de votre activité. Vous devez créer un compte marchand distinct pour chaque entité juridique que vous utilisez pour traiter les paiements. En général, les entreprises possèdent un compte marchand par région, mais vous pouvez vous contenter d’un compte marchand par entité.

Nous vous conseillons également de créer un compte marchand par canal, autrement dit un pour l’e-commerce (les paiements en ligne) et un autre pour les magasins physiques (les paiements en personne), pour chaque région. Plus pratique, ce mode de fonctionnement vous permettra de cloisonner les flux de fonds et le reporting. Vous bénéficierez ainsi d’une comptabilité séparée entre e-commerce et points de vente, et pourrez également contrôler les accès, afin d’éviter, par exemple, que les managers de boutique ne voient les données de commerce en ligne.

Comment configurer un compte marchand

Il est nécessaire de créer un compte marchand pour accepter les paiements. Pour cela, deux options s’offrent à vous :

Demander un compte marchand auprès d’une banque acquéreuse

Ouvrir un compte marchand avec votre prestataire de paiement

Chaque méthode a ses avantages et ses inconvénients. Nous les avons comparées pour vous.

1) Faire une demande auprès d’une banque acquéreuse

En créant un compte marchand auprès d’une banque acquéreuse, vous profitez, entre autres, de frais réduits et d’une assistance sur mesure, mais cette démarche peut prendre du temps. Pour plus de sécurité, les banques opèrent en effet une sélection stricte. Il faudra plusieurs jours, voire plusieurs semaines, pour obtenir une réponse.

Dans le cadre de ce processus, vous devrez généralement fournir des informations sur votre société, comme sa raison sociale, son numéro de TVA et ses coordonnées bancaires. À partir de ces données, la banque mènera une évaluation des risques pour déterminer si votre entreprise est éligible.

Avantages

Frais avantageux pour les grands volumes de transactions

Assistance client personnalisée

Convient aux secteurs à haut risque

2) Via votre prestataire de paiement (PSP)

Certains prestataires de paiement proposent un compte marchand à leurs clients. Comme ce partenaire a déjà accès aux données de paiement, l’examen des risques est alors plus rapide et moins intrusif.

Avantages

Processus de candidature accéléré

Tarification fixe simplifiée

Contrats flexibles

Ouvrir un compte marchand avec Adyen

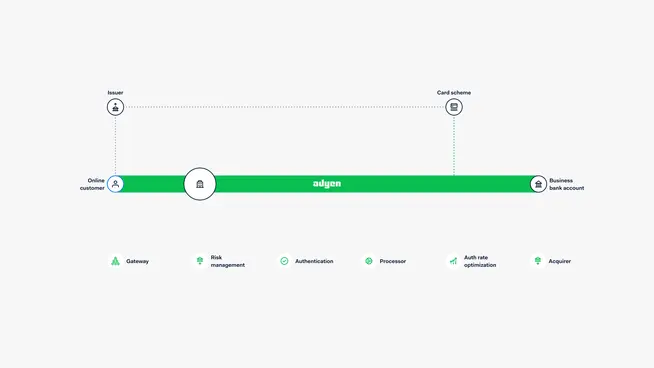

Avec Adyen, vous recevez automatiquement un compte marchand dès que vous commencez à utiliser nos services pour accepter les paiements. En prime, vous profitez d’une assistance client personnalisée et d’un tarif préférentiel pour les grands volumes de transactions.

Avec Adyen, vous n’avez pas besoin de partager vos informations professionnelles avec plusieurs prestataires. Notre intégration et notre back-end permettent de gérer tous les paiements, sur tous les canaux et dans tous les pays, vous évitant ainsi d’avoir à ouvrir un compte avec chaque prestataire. Résultat ? Des opérations moins complexes, un taux d’autorisation accru, un coût par transaction réduit et un règlement accéléré des fonds.

Avec la plateforme Adyen, vous recevez automatiquement un nouveau compte marchand dès que vous vous implantez dans une nouvelle région, sans remplir à chaque fois un long formulaire. Voici les critères appliqués par Adyen.

Remarque : le compte marchand ne doit pas être confondu avec le produit Accounts de notre solution de Finance intégrée. Ces produits sont différents.

Quels sont les frais d’un compte marchand ?

La tarification ne sera pas la même, selon que vous passiez par une banque acquéreuse ou votre prestataire de paiement pour obtenir votre compte marchand.

En général, les banques prélèvent un pourcentage sur le volume de transactions, auquel peuvent parfois s’ajouter des frais lors de la création et la résiliation du contrat.

De leur côté, les prestataires de paiement tendent à appliquer un tarif global pour le traitement de bout en bout, qui peut inclure les frais liés au programme de cartes et aux comptes marchand, les frais d'interchange (ou frais interbancaires), mais aussi des services additionnels comme 3D Secure et la prévention de la fraude.

Avant de vous lancer

Récapitulons tout ce que vous avez appris dans cet article :

Un compte marchand (merchant account) est un outil qui permet aux entreprises de traiter diverses formes de paiement.

Il sert à stocker les fonds avant de les virer sur le compte bancaire de votre entreprise.

À moins d’accepter uniquement les espèces, vous devez forcément ouvrir un compte marchand pour encaisser les transactions.

Vous pouvez créer un compte marchand de deux façons : via une banque acquéreuse ou via votre prestataire paiement.

En ouvrant un compte marchand avec Adyen, vous pouvez vous lancer rapidement et profiter du meilleur des deux mondes.

Vous souhaitez en savoir plus sur l’encaissement des paiements ? Découvrez toute l’offre d’Adyen pour accepter des paiements.