Reporte de Fraude 2026: La crisis de identidad del fraude

¿Qué contiene este informe?

El resultado no es simplemente un mayor volumen de fraude, sino un tipo de fraude diseñado específicamente para camuflarse con el comportamiento legítimo de los clientes. Este cambio transforma el lugar donde reside el riesgo, la manera en que debe gestionarse y el costo real que genera cuando no se mitiga de forma correcta.

Este informe describe cinco ejes temáticos que definen la estrategia contra el fraude en 2026:

El fraude se ha vuelto sistemático

La automatización lo ha transformado en un ciclo continuo de prueba y aprendizaje. Las tácticas se ponen en marcha, se perfeccionan en tiempo real y se escalan rápidamente; además, los enfoques exitosos se repiten en diferentes entornos y objetivos.

Los clientes legítimos han aprendido a explotar las vulnerabilidades del sistema

El fraude de primera parte y el abuso de políticas comerciales aparecen cada vez más dentro de procesos de compra reales. Las empresas ya no solo deben verificar la identidad, sino que también necesitan comprender la intención del usuario.

La precisión impulsa el crecimiento

El costo de combatir el fraude se calcula cada vez más por su impacto en el valor del ciclo de vida del cliente (customer lifetime value), y no solo por las pérdidas evitadas. Los falsos rechazos, el aumento en los costos de revisión manual y los controles genéricos limitan el crecimiento del negocio.

La identidad no puede ser un indicador estático

Las verificaciones en un solo punto de la compra ya no son suficientes. La confianza se construye a lo largo del tiempo mediante el comportamiento, el historial y el reconocimiento del usuario a través de diferentes sesiones, dispositivos y entornos.

La confianza debe ir más allá de la transacción

A medida que los agentes de IA comienzan a actuar en nombre de los clientes, la prevención del fraude debe iniciar mucho antes: en los sistemas que gobiernan el comportamiento del usuario antes de que se efectúe el pago.

Los capítulos 1 a 3 establecen la naturaleza y la escala de estos cambios. Los capítulos 4 y 5 abordan la manera en que las organizaciones líderes están respondiendo, y dónde se encuentran las mayores oportunidades de impacto.

Las organizaciones que están sobresaliendo en este nuevo entorno no son aquellas que cuentan con los controles más rígidos, sino las que aplican los controles más precisos.

Metodología

Este informe se basa en dos fuentes primarias de datos: (1) transacciones de la plataforma Adyen correspondientes al año 2025, que suman aproximadamente 1.6 billones de dólares en volumen de pagos procesados a nivel global; y (2) una encuesta realizada en febrero de 2026 a 1,000 tomadores de decisiones en empresas enterprise con sede en los Estados Unidos.

A lo largo de este informe, “plataforma Adyen” se refiere a los datos transaccionales agregados y anonimizados procesados por la plataforma de Adyen, mientras que “encuesta Adyen” hace referencia a las respuestas recopiladas en el estudio con los grandes corporativos antes mencionados.

Prefacio

La crisis de identidad del fraude afecta tanto a quienes intentan combatirlo como a quienes lo cometen. El fraude siempre ha estado presente en el comercio; lo que ha cambiado es dónde se oculta y cómo se presenta.

Durante la mayor parte de la última década, el modelo operativo de los equipos de riesgo era relativamente sencillo: marcar lo que pareciera desconocido. Dispositivos nuevos, ubicaciones inusuales o credenciales que no coinciden. Esta lógica sigue siendo válida para aquello que los sistemas fueron diseñados originalmente para capturar. Sin embargo, las modalidades de fraude que registran un mayor crecimiento hoy en día no suelen activar estas alertas. Los ataques provienen de cuentas verificadas, dispositivos reconocidos y comportamientos que aprueban cada uno de los filtros de control.

En Adyen procesamos pagos en los entornos comerciales más grandes del mundo. Lo que observamos en estos datos es una transformación en el comportamiento del riesgo. Ahora es automatizado, iterativo y, en muchos casos, indistinguible de la actividad legítima de un cliente, hasta que se analiza bajo la lupa del tiempo y el contexto, en lugar de evaluar únicamente la transacción inmediata.

Hoy en día, los equipos de riesgo se enfrentan a un problema de naturaleza distinta, donde tomar la decisión equivocada tiene un impacto comercial inmediato. Es un desafío que no puede resolverse simplemente endureciendo los controles, sobre todo porque, a menudo, son esos mismos controles los que están siendo explotados.

Necesitamos un enfoque que refleje cómo se comportan la identidad y el riesgo en el mundo real. En lugar de verificar la identidad una sola vez y asumirla como inmutable, debemos entenderla como una señal continua que evoluciona y exige una interpretación constante. Asimismo, los falsos rechazos no son sólo un cuello de botella operativo, sino un costo material que debe tomarse tan en serio como las pérdidas por fraude.

Este reporte examina cómo se está viviendo esta transición: en qué áreas el fraude se ha vuelto más difícil de detectar, por qué las defensas tradicionales no logran mantener el ritmo y qué hacen diferente las organizaciones que gestionan este escenario con éxito. La segunda parte detalla cómo este enfoque se traduce en infraestructura y estrategia.

"Las empresas que lideran en este entorno no son aquellas que implementan los controles más agresivos, sino las que toman decisiones más conscientes sobre dónde y cómo aplicarlos."

La nueva cara del fraude

El fraude no es novedad. Sin embargo, ha dejado de ser un evento visible que ocurre en un solo instante.

Hoy en día, los comportamientos que impulsan el fraude a menudo parecen legítimos al momento de la transacción — como un cliente habitual que utiliza un dispositivo ya reconocido. El patrón puede volverse claro únicamente con el paso del tiempo, a través de diferentes cuentas e interacciones.

La era de "probar y aprender" de los defraudadores

El fraude ahora se adapta y opera en un ciclo continuo, donde las tácticas se aplican y se perfeccionan en tiempo real. Lo que funciona se repite y lo que falla se descarta rápidamente.

En lugar de probar un solo enfoque, los defraudadores pueden ejecutar miles de variaciones de forma simultánea, ajustando detalles de identidad, métodos de pago, velocidad en el checkout o montos de transacción para explorar qué logra pasar.

La automatización permite que estos ataques corran de manera ininterrumpida, consolidando lo que funciona y optimizando el flujo en tiempo real. Cada resultado se convierte en retroalimentación; así, las autorizaciones, los rechazos y las actividades posteriores moldean el siguiente intento hasta que este logra burlar los controles de fraude de una empresa.

La automatización y la IA no crean estos patrones por sí solas: los hacen más rápidos, consistentes y escalables.

Al mismo tiempo, la automatización y la IA están transformando el comportamiento del fraude. La IA permite a los defraudadores robustecer identidades sintéticas mediante deepfakes, documentos falsificados y otras tácticas diseñadas para evadir las verificaciones estándar.

El fraude afecta a todos

Debido a que estos ataques son tan fáciles de automatizar y escalar, los defraudadores ya no apuntan únicamente a las plataformas más grandes. Empresas de todos los tamaños, sectores y regiones pueden verse expuestas a los mismos playbooks, ejecutados con la misma velocidad y precisión. Los defraudadores no operan bajo límites de lealtad a la marca ni de competencia; si descubren una vulnerabilidad en una organización, esa misma brecha es probada y explotada rápidamente en otros negocios.

En la práctica, esto significa que el mismo patrón puede aparecer en múltiples entornos a la vez. El script que prueba números de tarjeta en una plataforma se reutiliza en otra. El mismo método de abuso de promociones corre en decenas de marcas. Los datos de identificación que fueron aceptados una vez se vuelven a usar hasta que dejan de funcionar. Puede parecer algo familiar, pero la diferencia radica en la velocidad y la adaptabilidad: la rapidez con la que las tácticas pueden reciclarse.

Dado que estos patrones abarcan empresas, canales y sectores, las organizaciones con acceso a conjuntos de datos más grandes y de alta calidad están mejor posicionadas para identificar y prevenir el fraude de manera proactiva.

El fraude se está redistribuyendo

En lugar de concentrarse únicamente en un pequeño número de transacciones de alto valor, el fraude se ha expandido para incluir actividades de montos menores, ya que ahora se escala con mayor facilidad. Esto transforma las exigencias impuestas a los sistemas de prevención. Los controles construídos para eventos aislados de alto riesgo ahora experimentan un flujo continuo de actividad, lo que incrementa tanto el volumen de decisiones como la ambigüedad entre el comportamiento legítimo y el abusivo.

El impacto va más allá de las pérdidas financieras directas. Se manifiesta en el aumento de los costos por revisión manual, el crecimiento de los falsos rechazos y la pérdida de oportunidades de ingresos.

El verdadero costo de tomar una decisión equivocada

Casi el 70% de las empresas encuestadas esperan que el fraude limite el crecimiento de sus ingresos. Más de la mitad reporta costos crecientes por revisión manual.

Cada decisión sobre fraude plantea un dilema: los criterios demasiado permisivos dejan pasar el fraude, mientras que los controles excesivos bloquean a clientes legítimos en el momento de la compra.

Dado que el 50% de las empresas reportan un aumento en los falsos rechazos, el costo del exceso de cautela se hace evidente. Las transacciones legítimas se interrumpen, la experiencia del cliente empeora y los ingresos se pierden.

A gran escala, estas decisiones se acumulan y el fraude se transforma en una presión continua sobre el crecimiento del negocio.

Estudio de caso: Cómo una empresa global de artículos deportivos descubrió un fraude camuflado

En agosto de 2025, una cadena global de artículos deportivos parecía estar viviendo un mes récord, con las activaciones de tarjetas de regalo incrementándose más de un 1,000%. En realidad, la empresa sufría un ataque coordinado de fraude. Miles de bots automatizados, imitando a compradores reales, probaban números de tarjetas de regalo a gran escala para vaciar los saldos. Las pérdidas superaron los 750,000 dólares antes de que el ataque pudiera ser contenido.

Como el sistema de detección de fraude de la empresa señalaba las transacciones únicamente después de haber sido autorizadas, el negocio fue golpeado dos veces: por los ingresos perdidos a causa del fraude y por las tarifas de procesamiento de cada transacción fraudulenta.

Al cambiar a un modelo de detección de fraude en preautorización, la empresa redujo el volumen de tráfico sospechoso y pudo concentrarse en las señales de riesgo restantes. Con la reducción del ruido, surgió un patrón claro: señales de dispositivos idénticos vinculados a modelos de iPhone desactualizados aparecían repetidamente en las transacciones. Una regla dirigida frenó el ataque en una semana.

Usuarios conocidos, intenciones desconocidas

El fraude ya no se limita únicamente a usuarios desconocidos. Ahora opera a través de perfiles e interacciones que parecen completamente legítimas.

Durante años, la detección de fraude se centró en un conjunto restringido de preguntas, entre ellas: "¿Es esta una persona real y es quien dice ser?". Estas preguntas siguen siendo importantes, pero ya no son suficientes.

El desafío ha dejado de ser la verificación estática de la identidad en un solo punto de la compra; ahora radica en la comprensión del comportamiento a medida que se desarrolla a lo largo del ciclo de vida del cliente.

Una misma cuenta o dispositivo puede representar a un cliente legítimo en un momento y reflejar una conducta abusiva en el momento siguiente. Por ejemplo: una cuenta nueva vinculada a un cliente real, pero creada únicamente para acceder a una promoción de bienvenida, o una compra legítima que se devuelve posteriormente bajo falsos pretextos.

"El fraude no empezó a parecer legítimo por accidente. Eligió la legitimidad como estrategia."

El aumento del abuso de políticas con apariencia legítima

Este cambio se refleja directamente en los tipos de fraude que las empresas enfrentan actualmente.

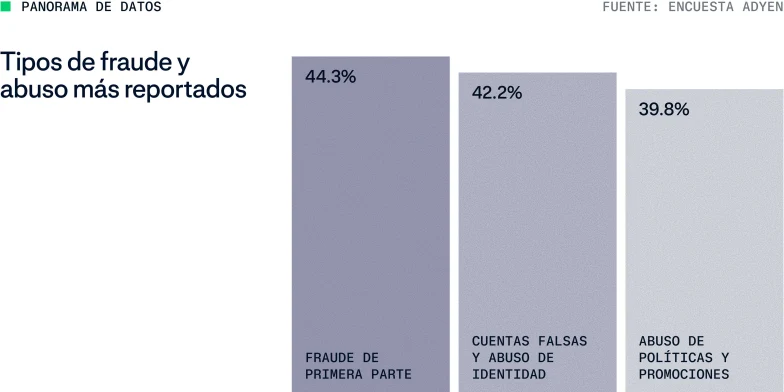

El fraude de primera parte, en el que los clientes realizan compras legítimas y luego inician una disputa de forma indebida ante su banco (alegando falsamente que no recibieron el producto o que no reconocen la transacción), es ahora una de las formas más comunes de abuso, reportada por el 44.3% de las empresas en nuestra encuesta.

Las cuentas falsas y el abuso de perfiles se ubican justo detrás, afectando al 42.2% de las empresas; estas tácticas se utilizan para aprovechar promociones de forma repetida, pulverizar actividades sospechosas o acceder a ofertas destinadas a segmentos específicos.

El abuso de políticas comerciales y promociones no se queda atrás, con un 39.8%. Esto incluye prácticas como devoluciones en serie, wardrobing (comprar ropa para usarla una vez y devolverla), ciclos continuos de pruebas gratuitas, explotación de programas de lealtad y la acumulación de descuentos más allá del límite permitido por el comercio.

El fraude de primera parte se ha vuelto mainstream y cada tipo de abuso se origina desde perfiles legítimos, no del hackeo de cuentas. Desde la perspectiva del sistema, estos comportamientos suelen parecer válidos, ya que superan las verificaciones diseñadas para identificar accesos no autorizados o datos de pago fraudulentos.

El desafío no es solo identificar a estos usuarios, sino evitar que el abuso de las políticas ocurra de manera repetitiva.

Perspectiva: La legitimidad como estrategia

"El fraude no empezó a parecer legítimo por accidente. Eligió la legitimidad como estrategia. La industria pasó una década perfeccionando la verificación de identidad; esa base es fundamental, pero a medida que el fraude evolucionó, el desafío también cambió. Cuando el mismo cliente verificado puede generar tanto tu mayor lifetime value como tu pérdida más significativa, la identidad por sí sola ya no explica el riesgo.

De la misma manera, la prevención del fraude debe migrar de las verificaciones estáticas hacia una identidad dinámica: sistemas que evalúen continuamente si el comportamiento se alinea con lo esperado a lo largo del ciclo de vida del consumidor. El cambio no está solo en lograr una mejor detección, sino en cómo las empresas navegan el riesgo, conectando identidad, comportamiento y reglas de negocio para moldar resultados a lo largo del tiempo." - Andrea Ferrari, Senior Product Manager de Gestión de Fraude, Adyen

Explorando debilidades

Históricamente, el fraude se dirigía hacia donde las defensas eran más débiles; por ejemplo, migrando del uso de tarjetas físicas en los días de la banda magnética hacia el e-commerce. Ahora está regresando con fuerza a las compras presenciales. A medida que las protecciones online maduraron, los defraudadores se han adaptado para explotar las brechas en el retail físico, donde una menor cantidad de señales y controles menos robustos hacen que el abuso sea más difícil de detectar.

Este patrón ayuda a explicar por qué problemas como el abuso de reembolsos en puntos de venta (PDV) físicos están apareciendo cada vez más dentro de un escenario más amplio de redistribución del riesgo.

Táctica emergente: Reembolsos no vinculados en billeteras digitales

A finales de 2025, surgió un patrón de fraude sistemático entre retailers de EE. UU., dirigido a los procesos de reembolsos no vinculados (sin transacción de origen) en el punto de venta.

Los defraudadores explotan las brechas en estas rutinas para emitir pagos directamente a billeteras digitales (digital wallets). Al ignorar el flujo estándar, en el cual los reembolsos deben estar obligatoriamente ligados a una venta original existente, logran extraer fondos sin que se haya realizado ni verificado una compra real. Una vez liquidados los valores, las opciones de recuperación son muy limitadas.

Estos incidentes frecuentemente se repiten en varias sucursales y suelen ocurrir en entornos con políticas de devolución más flexibles, con pérdidas que oscilan entre los $10,000 y $90,000 USD por evento. La táctica se basa en la apariencia de legitimidad: los defraudadores abordan al personal de la tienda durante periodos de alto volumen, utilizando identidades falsas o tickets alterados para forzar la devolución del dinero fuera de los protocolos estándar.

En estos casos, la vulnerabilidad no está solo en el sistema, sino en su operación práctica. Los permisos a nivel sucursal permiten estos reembolsos no vinculados sin validación ni niveles de aprobación suficientes, mientras que la presión por mantener una experiencia de compra fluida inhibe al personal de cuestionar las solicitudes o introducir fricciones.

Reducir este riesgo exige controles locales más estrictos, como permisos de acceso más rígidos, flujos de aprobación claros y capacitación continua de los equipos para identificar comportamientos sospechosos. Igualmente importante es trabajar con un socio de pagos que pueda cruzar datos e identificar patrones rápidamente, notificando incidentes para contener las pérdidas antes de que ganen escala.

La zona gris: buenos clientes, mal comportamiento

No todo abuso de políticas comerciales comienza con una intención maliciosa. En muchos casos, empieza con los incentivos.

Un descuento de bienvenida estimula la creación de múltiples cuentas. Una política de devoluciones generosa reduce la percepción de error por parte del usuario. Los periodos de prueba gratuitos se vuelven recurrentes en lugar de ser un beneficio único. Con el tiempo, la actividad que antes era la excepción se convierte en la norma.

Las comunidades online comparten abiertamente formas de "vencer al sistema", enseñando desde cómo exprimir al máximo las promociones hasta cómo forzar la aprobación de reembolsos. Lo que antes se consideraba fraude ahora se redefine como un hack, una brecha o simplemente una manera de optimizar gastos. Clientes que no se consideran a sí mismos defraudadores terminan involucrados en acciones que generan pérdidas reales para el negocio. Para las empresas, esto vuelve el problema más complejo de definir y resolver. Bienvenido a la zona gris.

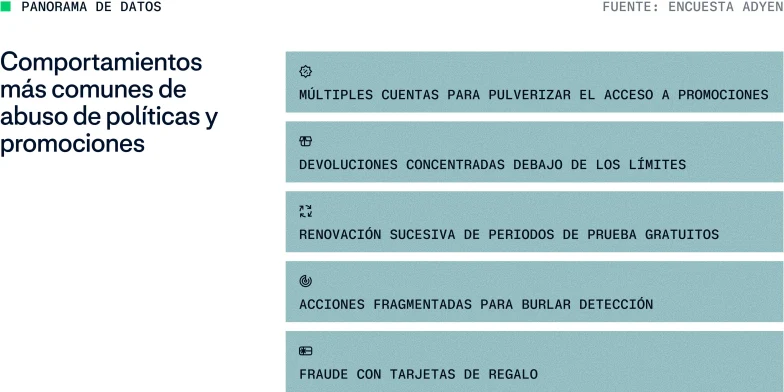

El desafío no es la falta de señales. Con frecuencia, nada sobresale a nivel de una transacción aislada y el patrón solo emerge a través de la repetición:

Uso de múltiples cuentas para pulverizar el acceso a promociones

Renovación sucesiva de periodos de prueba gratuitos

Devoluciones concentradas justo por debajo de los límites de la política de la empresa

Acciones deliberadamente fragmentadas para burlar los sistemas de detección

Fraude con tarjetas de regalo

Estudio de caso: Mitigando el abuso de trials para garantizar los ingresos recurrentes

A inicios de 2025, un líder global de software registró un aumento en el abuso de sus periodos de prueba (trials). Los usuarios se inscribían para aprovechar la gratuidad sin ninguna intención de convertirse en clientes, utilizando credenciales de pago inválidas o sin fondos. El problema solo se volvía visible más tarde, cuando el primer ciclo de facturación fallaba. El cuello de botella no estaba en la renovación; comenzaba desde el onboarding.

Para resolver esto, la empresa trabajó con Adyen para anticipar la validación al inicio del customer journey. En lugar de depender de revisiones básicas que solo confirman si el número de la tarjeta existe, implementaron la validación anticipada de los métodos de pago durante el registro de la prueba.

Este enfoque permitió evaluar si la tarjeta proporcionada tendría la capacidad de cubrir el monto de la suscripción cuando la facturación real comenzara, sin realizar ningún cargo al cliente durante el periodo gratuito. Como resultado, las tarjetas inválidas, los saldos insuficientes y los instrumentos de pago de alto riesgo fueron filtrados antes de otorgar el acceso, mientras que los usuarios legítimos continuaron disfrutando de una experiencia de registro fluida.

Este cambio mejoró el control sin añadir fricción innecesaria. Los registros iniciales se volvieron mucho más calificados, elevando la calidad general de la base de suscriptores y, en consecuencia, mejorando la conversión, la retención y la predictibilidad de los ingresos.

De la identidad a la intención

Los sistemas antifraude tradicionales se basan en la correspondencia de la identidad con el instrumento de pago. Verifican credenciales, autentican usuarios y evalúan el riesgo de la transacción con base en señales conocidas. Sin embargo, cuando una misma identidad legítima puede presentar comportamientos ambiguos, estas señales pierden confiabilidad si se analizan de forma aislada.

La pregunta central ha dejado de ser "¿Quién es este usuario?", transformándose en: "¿Este comportamiento es consistente con el uso legítimo a lo largo del tiempo?"

La precisión impulsa el crecimiento

A medida que el fraude se vuelve más difícil de distinguir, el costo de tomar una decisión equivocada puede exceder a la propia pérdida por fraude.

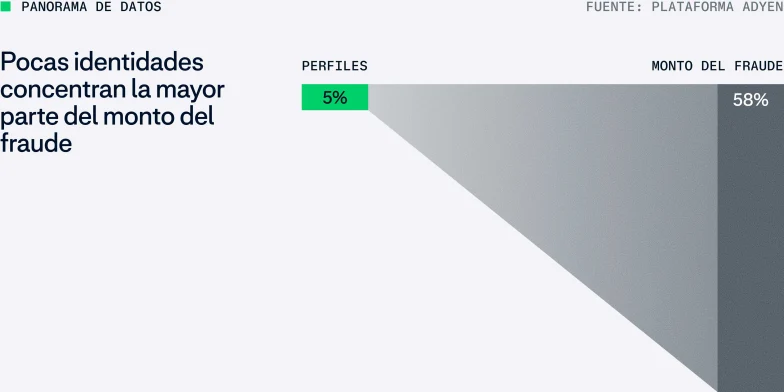

Una pequeña fracción de identidades ahora impulsa una parte desproporcionada del riesgo. Sin embargo, los controles utilizados para detenerlas se aplican de manera generalizada. Al intentar evitar el abuso por parte de una minoría de usuarios, las empresas introducen barreras que afectan a todos.

El costo real del fraude se manifiesta no solo en las pérdidas que logran pasar, sino en lo que es bloqueado. En algunos casos, los controles estáticos rechazan hasta al 10% de los clientes legítimos, de acuerdo con datos de la plataforma Adyen.

Los falsos rechazos, la fricción innecesaria y los costos crecientes por revisión manual ya no son efectos secundarios; son elementos centrales para entender el impacto del fraude en los ingresos.

La mayoría de las estrategias contra el fraude fueron diseñadas para minimizar pérdidas. Ese modelo se ha vuelto obsoleto.

La gestión del fraude se entiende cada vez más como una serie de decisiones comerciales que, en última instancia, determinan cuántos ingresos legítimos logra retener una empresa.

La pregunta ya no es cuánto fraude está dispuesta a tolerar una empresa. La pregunta es cuántos ingresos legítimos está dispuesta a perder intentando contenerlo.

La necesidad de controles más precisos

Cuando el fraude aumenta, intensificar los controles puede parecer la respuesta obvia. Más reglas, más etapas de verificación, más revisiones manuales, políticas más estrictas; todo esto añade costos y fricción.

El impacto ya se puede ver. Minimizar los costos operativos se convirtió en la prioridad número uno para el 29% de los comercios en 2025, frente a solo el 10% en 2024, de acuerdo con datos del MRC.

Nuestra encuesta muestra que el 58% de las empresas están enfrentando costos crecientes por revisión manual, mientras que el 50% reportan un aumento en los falsos rechazos. Debido a que los controles adicionales suelen depender de señales estáticas, hasta el 10% de los clientes legítimos terminan bloqueados.

Existe una desconexión entre el riesgo percibido y la realidad. Al intentar protegerse contra una minoría concentrada de identidades abusivas, las empresas introducen costos y fricción. Cada falso rechazo no solo perjudica la conversión en ese momento, sino que también mina la confianza, la retención y el valor del ciclo de vida del cliente (LTV), convirtiéndose en una especie de impuesto sobre sus consumidores más valiosos.

Insight: Cuando la política es estricta sin ser precisa, los clientes pagan el precio

En los sectores de moda y lujo, los comercios de retail redujeron las tasas de reembolso entre un 21% y un 25% en 2025 sin un aumento correspondiente en las disputas. Los canales de resolución alternativos, como los cambios o el crédito en tienda, ayudaron a preservar la confianza del cliente al tiempo que protegieron los márgenes del negocio.

En el segmento de las plataformas de citas online, el panorama es muy diferente. Una reducción del 38% en las tasas de reembolso provocó un incremento del 66% en el volumen de contracargos. Al no contar con una alternativa de resolución directa, los usuarios recurren inmediatamente a disputar el cargo ante su banco.

Por lo tanto, aunque el endurecimiento de las políticas puede reducir el abuso, también puede erosionar la confianza de los clientes legítimos si no existen opciones claras; en este escenario, el contracargo termina siendo la única salida para el consumidor.

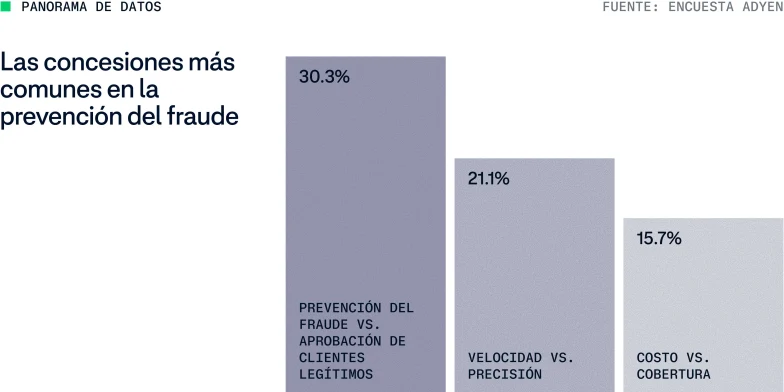

Una serie de concesiones

Para la mayoría de las empresas, la gestión del fraude es una serie de concesiones. De acuerdo con nuestra investigación, el 96.8% de las compañías realizaron al menos un tradeoff relacionado con el fraude durante el último año.

¿Cuál es la estrategia antifraude ideal?

por Brigette Korney, Directora Global de Optimización de Performance, Adyen

La respuesta honesta es la que la mayoría de las empresas no quieren escuchar: depende. Prevenir el fraude es más que una simple obligación regulatoria. Cada enfoque implica decisiones difíciles entre riesgo, fricción, costo y crecimiento. En la práctica, la estrategia correcta dependerá de tu modelo de negocio.

A continuación, destacamos algunos factores fundamentales:

Perfil de margen. Las empresas con márgenes más altos pueden absorber una mayor cantidad de riesgo para proteger la conversión. Por el contrario, las operaciones con márgenes más estrechos necesitan controles más estrictos, pero no pueden darse el lujo de asumir los costos de una fricción generalizada o de las revisiones manuales.

Prioridades de crecimiento. Una empresa enfocada en la adquisición de usuarios tomará decisiones muy diferentes a las de una que busca optimizar la retención y el valor del ciclo de vida del cliente (lifetime value). La estrategia antifraude debe alinearse con esta evolución.

Mix de clientes. No todos los usuarios representan el mismo valor ni el mismo nivel de riesgo. Aplicar los mismos controles a un comprador primerizo que a un cliente recurrente de alto valor es el punto exacto donde la mayoría de las estrategias fallan.

El problema surge cuando una estrategia diseñada para un contexto específico se aplica de forma indistinta en todos los mercados, segmentos y etapas del ciclo de vida del cliente. Con el tiempo, esto genera costos ocultos: tasas de aprobación más bajas, un aumento en las revisiones manuales y fricción dirigida a los clientes equivocados. El objetivo no es eliminar el riesgo por completo, sino alinear el riesgo y la fricción con los puntos donde realmente generan o destruyen valor.

Lo que esto significa en la práctica

Gestionar estas concesiones involucra tres pilares:

Las herramientas que utilizas. Necesitas herramientas que se adapten en tiempo real, ya sea aplicando protección donde el riesgo es mayor o calificando las transacciones con un nivel superior de precisión. Las reglas estáticas simplemente no pueden seguir el ritmo de velocidad con el que evoluciona el fraude.

Las personas detrás de las decisiones. Los resultados mejoran cuando la gestión del riesgo no se realiza de forma aislada. El acceso a especialistas, el intercambio de insights y la optimización continua son los elementos que transforman una estrategia teórica en algo que realmente funciona en la práctica.

El ecosistema en el que estás inmerso. Los patrones de fraude no se quedan confinados en un solo negocio. La manera más rápida de mantenerse un paso adelante es a través de señales compartidas, inteligencia de mercado y visibilidad sobre cómo evolucionan las tendencias en toda la red de pagos.

Del control del fraude a la estrategia de crecimiento

La prevención del fraude ya no funciona como una herramienta rudimentaria.

Si se aplican de manera generalizada, los controles elevan los costos, reducen la conversión y erosionan la confianza. En cambio, si se aplican con precisión, se convierten en un motor de crecimiento: elevan las tasas de aprobación, disminuyen la fricción innecesaria y protegen el valor del ciclo de vida del cliente.

No se trata de reaccionar ante transacciones aisladas, sino de comprender patrones. No consiste en esparcir la fricción de forma uniforme, sino en asignarla estratégicamente allí donde genere el mayor impacto.

La pregunta ahora es qué se necesita para trazar esa línea con precisión.

“El verdadero desafío ya no consiste en identificar el riesgo, sino en asignar el nivel adecuado de fricción con la precisión suficiente para proteger el margen sin limitar el crecimiento.”

La identidad dinámica como infraestructura

Si la verificación de identidad tradicional no distingue el abuso de la conducta legítima, ¿qué puede hacerlo?

Los capítulos anteriores describieron un panorama de fraude en el que un riesgo cada vez mayor proviene de usuarios ya reconocidos: cuentas verificadas, dispositivos identificados previamente y actividades que aprueban cada uno de los filtros de control.

Esta transformación significa que diferenciar las transacciones legítimas del abuso es más difícil que nunca.

La respuesta no radica en endurecer las verificaciones. La identidad ha dejado de ser una credencial que se confirma una sola vez; ahora es dinámica: una capa continua de contexto construída a partir de la actividad a lo largo de todo el ciclo de vida del cliente, en lugar de ser validada de forma aislada en un único punto del customer journey.

De la verificación al reconocimiento

La verificación responde a una pregunta binaria en un solo momento: ¿esta persona es quien dice ser? Por el contrario, el reconocimiento construye una visión a lo largo del tiempo: ¿esta actividad se alinea con el patrón de un cliente de confianza?

La diferencia es crucial porque el fraude ya aprendió a burlar la verificación, pero todavía no puede replicar fácilmente un historial de comportamiento consistente. Un cliente habitual, que compra dentro de sus rangos habituales y desde un dispositivo reconocido, avanza con la mínima fricción.

Sin embargo, cuando ese mismo patrón cambia —debido a devoluciones excepcionalmente frecuentes, abuso de promociones o actividad distribuida en múltiples cuentas—, el cambio en la intención se vuelve evidente, incluso cuando la identidad como tal no haya cambiado.

La confianza se gana y se monitorea; no se otorga una sola vez para asumirse de ahí en adelante.

Insight: Cuando la autenticación inteligente vence a la fricción

Los beneficios de esta estrategia son evidentes en los mercados que ya la han implementado.

En 2024 y 2025, los retailers de la región APAC (Asia-Pacífico) enfrentaron la mayor carga operativa del mundo en el combate al fraude. Según nuestro estudio, cerca del 70% señaló costos crecientes por revisión manual y el 60% sufrió debido a los falsos rechazos (false declines). Además, una tercera parte de los encuestados no logró equilibrar la prevención de pérdidas con la experiencia del cliente legítimo.

Por el contrario, entre los usuarios de Adyen en mercados como Japón, Australia y Singapur, donde la autenticación está más extendida, los resultados son muy diferentes. Nuestros datos muestran que la tasa de aprobación de riesgo alcanzó el 99.57%, creciendo en promedio 17 puntos base año con año, acompañada de una disminución constante en los niveles de contracargo.

Fuente: Encuesta y datos de la plataforma Adyen

Confianza a escala

El valor de la identidad conectada se multiplica cuando se opera en una red más amplia. Una sola empresa puede construir un contexto de comportamiento dentro de su propio ecosistema. Sin embargo, el reconocimiento a nivel de red —que extrae señales de una gran variedad de empresas y dispositivos— crea un panorama mucho más detallado y ágil desde la primera interacción.

En toda la red global de Adyen, existe un 84% de probabilidad de que una identidad ya haya aparecido en transacciones, empresas, dispersiones de fondos o emisión de tarjetas. Esto significa que incluso las nuevas relaciones con los clientes pueden comenzar con un contexto previo, lo que viabiliza la toma de decisiones acertadas desde la fase inicial y garantiza una menor fricción para los usuarios que ya han demostrado un comportamiento confiable en otros puntos de la red.

Es un sistema en el que el reconocimiento se transforma en reputación.

Producto destacado: Construyendo un motor para el futuro del fraude con Protect

Los controles de fraude tradicionales se enfocan en bloquear las transacciones sospechosas una vez que el riesgo ya es visible. Sin embargo, el fraude moderno explota cada vez más los sistemas que rodean al pago: las promociones, el guest checkout (compra como invitado), la creación de cuentas, las devoluciones y los fondos almacenados en monederos electrónicos.

El enfoque más eficaz consiste en anticiparse a las decisiones de riesgo. Al combinar la continuidad de la identidad, el reconocimiento entre comercios y las señales de riesgo en preautorización, las empresas logran distinguir el comportamiento confiable del abusivo antes de que el flujo de checkout sufra por la fricción, las caídas en la autorización o las pérdidas posteriores.

La ventaja no radica únicamente en obtener tasas de aprobación más altas o en registrar menos pérdidas por fraude. Se trata de un mayor control sobre cómo se calibra la confianza entre los diferentes perfiles de margen, las fases de expansión y los procesos de compra del cliente; esto otorga a los equipos la capacidad de reducir los falsos rechazos, minimizar las revisiones manuales innecesarias, adaptar el apetito de riesgo a las prioridades del negocio y anticipar la identificación de patrones de abuso.

El equilibrio más complejo en la gestión del fraude es mantener el éxito de la autorización mientras se mejora la prevención. Tradicionalmente, estos factores están inversamente correlacionados: capturar más fraudes significa bloquear a más clientes legítimos.

Sin embargo, los comercios que utilizan la solución de riesgo nativa de Adyen, Protect, registraron durante 2025:

+16% en la captura de fraude YoY (año contra año): Protect identificó una mayor proporción de fraude real en comparación con el año anterior.

-33% en la tasa de falsos positivos YoY: A pesar de capturar un mayor volumen de fraude, menos clientes legítimos fueron bloqueados de manera incorrecta.

Una tasa de autorización preservada 2 veces mayor en comparación con las empresas que no utilizan Protect.

A medida que el comercio se vuelve cada vez más automatizado, la estrategia ganadora no consiste en delegar las decisiones a una "caja negra". El camino es mover la prevención hacia el inicio del flujo, manteniendo siempre a los equipos humanos bajo el control de la estrategia.

Cuando el cliente es un agente

Históricamente, la prevención del fraude se ha centrado en dos desafíos fundamentales: distinguir a los usuarios legítimos de los defraudadores —generalmente a través de señales de comportamiento— y autenticar la facultad de compra para garantizar que la persona que inicia una transacción cuenta con el permiso para hacerlo.

El agentic commerce introduce a un tercer participante: el agente de Inteligencia Artificial, lo cual complejiza estos problemas y crea retos completamente nuevos. Ahora, los comercios también deben:

Identificar agentes legítimos frente a agentes maliciosos o explotadores del sistema

Verificar si un agente está autorizado para actuar en nombre de un cliente

Garantizar que el agente esté operando dentro de los límites de lo que el cliente realmente pretendía

Esta última dimensión, la intención, es nueva. Incluso un agente legítimo y debidamente autenticado puede comportarse de maneras que diverjan de las expectativas del usuario original debido a estrategias de optimización automatizada, manipulación externa o incentivos desalineados de la plataforma.

Un nuevo desafío en la identificación de fraudes

Este cambio transforma al agentic commerce en un desafío de fraude único, y no simplemente en una versión más veloz de lo que ya conocíamos. El riesgo no es solo que los usuarios maliciosos utilicen agentes, sino que los agentes confiables y los maliciosos se vuelven cada vez más indistinguibles al momento de la transacción, y los sistemas actuales no fueron diseñados para diferenciarlos.

Se espera que el agentic commerce influya en una parte significativa del volumen de pagos en los próximos cinco años. Sin embargo, su impacto y su nivel de riesgo serán desiguales entre los diferentes sectores e industrias.

Patrón en evolución: Abuso de promociones iniciado por agentes

A medida que los agentes de compra basados en IA se vuelven más capaces, los sistemas automatizados pueden explotar promociones y ventanas de inventario disponible mucho más rápido de lo que los comercios pueden reaccionar.

En un escenario típico, los agentes monitorean los entornos de precios e implementan compras masivas en el instante en que se cumplen las condiciones de mercado, combinando descuentos, créditos de lealtad e incentivos de pago de maneras que los comercios nunca planearon. Las transacciones, analizadas de forma individual, son válidas y ninguna señal aislada activa una regla de bloqueo; sin embargo, al combinarse, producen un abuso sistémico.

Una variante de esto apunta a los drops de productos con inventario limitado. Los agentes adquieren el stock a gran escala segundos después del lanzamiento, superando a los compradores legítimos y a los controles diseñados para protegerlos. Lo que a simple vista parece un lanzamiento exitoso puede ser, en realidad, una extracción de inventario parcialmente automatizada.

A diferencia de los ataques de bots tradicionales, estos patrones generalmente no requieren credenciales robadas ni identidades sintéticas; operan a través de cuentas legítimas con historiales de compra reales. El agentic commerce no crea una categoría de fraude completamente nueva: industrializa los casos extremos que las empresas ya luchan por contener.

Prevención desde el origen

En la era del agentic commerce, ya no es suficiente aplicar controles de fraude en el checkout. Cuando un agente llega a ese punto de la compra, muchas decisiones ya se han tomado, a menudo dentro de sistemas que el comercio no puede observar ni controlar. El resultado es una mayor exposición a chargebacks, abuso de reembolsos, explotación de promociones y transacciones que son técnicamente válidas pero que están desalineadas con la intención real del usuario.

En resumen, la confianza debe establecerse mucho antes entre los sistemas, los protocolos y los participantes, y no solo al momento de procesar el pago.

Inteligencia, identificación y autenticación

Estos desafíos aún se encuentran en evolución, pero algunas estrategias claras ya comienzan a surgir en el horizonte:

Inteligencia del comportamiento

Los sistemas de fraude deben adaptarse para reconocer patrones de comportamiento específicos de agentes automatizados, no solo de humanos. Esto incluye el entrenamiento de modelos de riesgo en patrones de interacción orientados por agentes, la captura de señales en fases tempranas del ciclo de vida de la transacción y un mayor intercambio de datos entre los actores del ecosistema (incluyendo comercios, marcas de tarjetas, emisores y plataformas de IA).

Identificación del agente

Una capacidad crítica será distinguir los agentes confiables de los no confiables. Esto dependerá, en gran medida, de la colaboración con las redes de pago e instituciones financieras, de estructuras de identidad compartidas o registros de agentes, y de señales estandarizadas que indiquen la procedencia y reputación del agente de IA.

Autenticación y delegación

Los sistemas de autenticación existentes no fueron diseñados para el comercio delegado. El mercado ya trabaja en la evolución de los protocolos actuales para soportar la autorización basada en agentes, definir cómo se captura y verifica el consentimiento y la delegación, y alinear los modelos de transacciones emergentes con los estándares de la industria y los marcos regulatorios.

La confianza debe iniciar antes

De acuerdo con los datos de nuestra encuesta, una parte significativa de los comercios ya consideran que la calificación de confianza de las plataformas de IA es crítica, priorizando la capacidad de evaluar no solo quién está transaccionando, sino qué sistema está actuando, en nombre de quién y si esa delegación fue autorizada de manera explícita.

Las organizaciones visionarias están respondiendo al abordar el riesgo menos como un punto de verificación en el checkout y más como una capa de control continuo. Las empresas mejor posicionadas para esta transición son aquellas que reconocen que la identidad, la delegación y la intención deben ser modeladas por separado y conectadas antes de que el agente llegue al flujo de pago.

Conclusión

La dinámica del fraude ha cambiado de manera fundamental. En 2026, los riesgos más significativos ya no se encuentran en el perímetro; ahora operan dentro de los sistemas y comportamientos diseñados para los clientes legítimos. Este cambio hace que los controles tradicionales sean menos efectivos y que la fricción generalizada resulte mucho más costosa para el negocio.

No se trata de implementar más controles, sino de alcanzar una mayor precisión: utilizar la identidad dinámica, el comportamiento y el contexto para diferenciar la confianza del riesgo en una etapa más temprana del proceso de compra.

Al hacerlo, la gestión del fraude deja de ser una función puramente defensiva para convertirse en una estrategia que protege los ingresos e impulsa el crecimiento, permitiendo tomar mejores decisiones sobre dónde y cómo aplicar la confianza.

Posfacio: Un giro en las políticas regulatorias

Hoy en día, la mayor parte del abuso se ubica fuera del clásico fraude de pagos no autorizados. Se manifiesta a través de estafas, suplantación de identidad, mal uso por parte del propio cliente, abuso de políticas comerciales y otras actividades con apariencia legítima que son difíciles de identificar en un momento aislado y solo se vuelven visibles cuando se analiza el comportamiento a lo largo del tiempo.

Históricamente, las políticas antifraude se diseñaron en torno a un problema mucho más acotado. El enfoque se limitaba a autenticar al cliente, autorizar la transacción y decidir quién asumiría la pérdida financiera cuando algo saliera mal. Este enfoque sigue siendo valioso, pero ya no es suficiente para resolver el problema actual.

La Autenticación Avanzada de Cliente (SCA), por ejemplo, puede ayudar a mitigar el uso de credenciales robadas, pero pierde efectividad cuando el consumidor es convencido de enviar el dinero por iniciativa propia. De la misma manera, los sistemas de Verificación de Beneficiario (VoP) ayudan a prevenir transferencias mal dirigidas y estafas rudimentarias de suplantación de identidad, pero no logran capturar conductas que solo parecen sospechosas cuando se analizan a través del tiempo, las contrapartes o los diferentes canales.

Para los fraudes que se gestan mucho antes de que se envíe el pago, cualquier estructura construida principalmente en torno a la autenticación y autorización en el momento de la transacción siempre llegará demasiado tarde. Las políticas regulatorias están comenzando a reflejar esta nueva realidad de diversas maneras:

En México, el Banco de México (Banxico) y la CNBV han endurecido las normativas financieras para obligar a las instituciones receptoras a mejorar el rastreo de fondos sospechosos y agilizar el bloqueo preventivo de cuentas involucradas en esquemas de fraude o cuentas puente.

En Brasil, el Mecanismo Especial de Devolución (MED) del Pix permite que la institución receptora bloquee fondos y, con la optimización de las reglas de rastreabilidad, monitoree las transferencias subsecuentes a través de capas de triangulación.

En el Reino Unido, la exigencia obligatoria de reembolso devuelve a las víctimas la mayoría de las pérdidas ocasionadas por estafas de pagos autorizados (APP).

En la Unión Europea, el paquete regulatorio emergente PSD3/PSR amplía el alcance de la verificación obligatoria del nombre del beneficiario y proporciona una base legal explícita para que los proveedores de servicios de pago (PSPs) compartan señales de fraude que anteriormente se encontraban en una "zona gris" de privacidad.

En Australia, la Estructura de Prevención de Estafas se fundamenta en obligaciones de prevención en lugar de reembolsos, dejando la reparación del daño como último recurso.

Ninguno de estos modelos es perfecto por sí solo pero, en conjunto, las políticas regulatorias están dejando de analizar las acciones individuales en un único momento para enfocarse en los espacios de interacción entre todos los participantes del ecosistema.

La asignación de responsabilidad es otro camino que los reguladores están tomando. Es fácil entender por qué, ya que repara daños reales cuando ocurren pérdidas por estafas. Sin embargo, sigue siendo una solución a posteriori que aporta poco para identificar a los estafadores de manera temprana, interrumpir el fraude en sí o evitar que los fondos se muevan en primer lugar. En algunos casos, incluso puede fomentar la complacencia del consumidor al reforzar la idea de que el sistema absorberá el impacto financiero más adelante.

Para los patrones de fraude que están ganando terreno hoy en día, esta es una respuesta limitada. El verdadero problema no es simplemente quién absorbe el impacto del contracargo o la pérdida; es que los actores legítimos del ecosistema a menudo no logran ver las señales con la suficiente antelación para detener el fraude de raíz. Por ello, mejorar el intercambio de datos es vital. Nos acerca a la debilidad real del sistema y ofrece una oportunidad genuina de perfeccionar la prevención, en lugar de limitarnos a reasignar los costos una vez que la prevención ha fallado.

Acceda al informe completo

Descarga el PDF completo para leerlo, compartirlo o consultarlo más tarde.