Reports

Was ist ein Zahlungsgateway?

Erfahren Sie, was ein Zahlungsgateway ist, welche Arten von Payment Gateways es gibt und wie sie funktionieren.

Wer eigene Produkte oder Dienstleistungen verkaufen möchte, muss sich früher oder später mit dem Thema Payments auseinandersetzen. Was benötige ich, um Debit- und Kreditkarten zu akzeptieren? Die Antwort darauf sind Zahlungsgateways. Diese Technologie wird auch als Payment Gateway bezeichnet und ermöglicht die Abwicklung internetbasierter Transaktionen im E-Commerce und am Point of Sale (POS).

Dieser Artikel hilft Ihnen zu verstehen,...

…was ein Zahlungsgateway ist

…wie ein Payment Gateway funktioniert

…warum Unternehmen es benötigen

Was ist ein Zahlungsgateway?

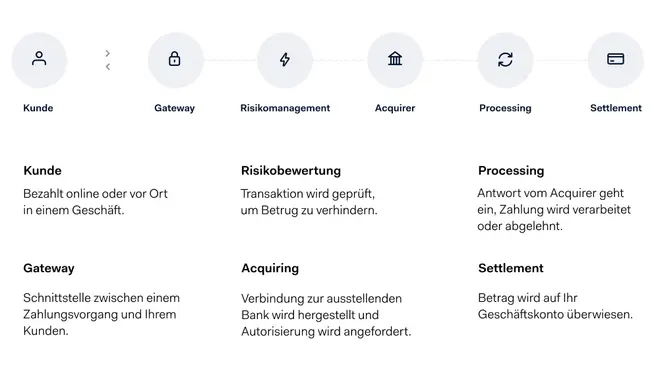

Ein Zahlungsgateway ermöglicht es Händlern, browserbasierte-, In-App-Zahlungen und POS-Zahlungen zu initiieren und ist sozusagen das webbasierte Gegenstück zu Zahlungsterminals. Payment Gateways sind nicht direkt am Geldfluss beteiligt. Normalerweise handelt es sich um Webserver, mit dem die Website oder das POS-System von Händlern verknüpft ist. Ein Payment Gateway fasst oft mehrere Acquiring-Banken und Zahlungsmethoden in einem System zusammen und verbindet diese miteinander.

Das Payment Gateway fungiert also als Verbindung, über die Informationen vom Händler zum Issuer (der ausstellenden Bank des Käufers) und umgekehrt weitergeleitet werden.

Der Zahlungsprozess sieht wie folgt aus:

Bei der Zahlungsabwicklung werden verschiedene sensible persönliche Daten verarbeitet, weshalb sie strengen Auflagen unterliegen. Dazu gehören zum Beispiel die PCI-Richtlinien. Um diese einzuhalten, nutzen Zahlungsgateways verschiedene Technologien, wie beispielsweise die Tokenization.

Tokenization ist ein Verfahren, bei dem sensible Daten durch nicht-sensible Ersatz-Daten, dem Token, ersetzt werden. Payment-Token werden automatisch in Echtzeit ausgestellt und online für zuvor festgelegte Domains und / oder Payment-Umgebungen verwendet. Sie sind also nur für E-Commerce und nur für einen oder mehrere bestimmte Händler ausgelegt.

Wie funktioniert ein Payment Gateway?

Nun wissen Sie, dass sich hinter Zahlungsgateways eine Software verbirgt, die Händlern die Annahme von internetbasierten Transaktionen ermöglicht. Doch wie genau sieht der Zahlungsprozess aus? Schauen wir uns dafür ein Beispiel aus dem E-Commerce an.

Nehmen wir an, Sie besitzen einen Onlineshop für Sportbekleidung. Anna, eine loyale Kundin, ist auf der Suche nach einer neuen Jacke und wird schnell bei Ihnen fündig. Sie geht zum Checkout und wird aufgefordert, ihre Zahlungsinformationen einzugeben.

Genau hier kommt das Zahlungsgateway ins Spiel. Das Payment Gateway sorgt dafür, dass alle eingegebenen Daten - in diesem Beispiel Annas Kreditkarteninformationen - sicher verschlüsselt und dann entsprechend weitergeleitet werden. Über das Zahlungsgateway wird eine sichere Verbindung zwischen Ihrem Onlineshop, Annas Internetbrowser und dem Kreditkartenunternehmen hergestellt.

Dann sendet Ihr Acquirer oder Ihre Bank eine Anfrage an Annas Issuer. Wenn die Transaktion als legitim eingestuft wird und Anna über genügend Geldmittel verfügt, schließt das Zahlungsgateway den Verkauf ab und leitet die Genehmigung weiter. Der ganze Prozess dauert nur wenige Sekunden.

Welche Arten von Zahlungsgateways gibt es?

Im E-Commerce gibt es drei Möglichkeiten, Zahlungsgateways in Ihren Onlineshop zu integrieren.

1. Gehostete Payment Gateways (oder Weiterleitungen)

Bei dieser Methode werden die Kunden zum Checkout auf die Website eines Drittanbieters umgeleitet, z.B. PayPal. So können Händler die Entwicklung und die Verwaltung eigener Zahlungsgateways vermeiden, haben jedoch nur wenig Kontrolle über die Zahlungsabwicklung

2. Nativer Checkout, Zahlungen außerhalb der Website

Bei dieser Methode können die Kunden den Checkout auf der Website des Händlers durchgehen, aber die Zahlungsabwicklung findet im Backend des Gateways statt. Der Händler hat also etwas mehr Kontrolle über das Zahlungserlebnis.

3. Native Zahlungsgateways

Diese werden in der Regel von größeren Unternehmen verwendet, die ihre Zahlungen vollständig auf ihren eigenen Servern verwalten, einschließlich Checkout und Verarbeitung. Dies gibt dem Händler mehr Kontrolle über die Zahlungsabwicklung, ist aber auch mit mehr Verantwortung und Kosten verbunden.

Das Zahlungsgateway: Eine Zeitreise

Warum gibt es eigentlich Zahlungsgateways und wie lassen sich diese in die Payment-Landschaft einordnen? Lassen Sie uns dafür ein kleine Zeitreise machen.

Zahlungen vor dem Internet

Im Jahr 1979 führte Visa das erste Kreditkartenterminal ein. Bereits in den 1980ern waren elektronische Payment-Plattformen nicht mehr aus dem Einzelhandel wegzudenken. Sie etablierten sich schnell über die gesamte Branche hinweg und trugen auf diese Weise erheblich zur Entstehung von großen Hardware-Herstellern bei.

Zahlungen nacht dem Internet

Als Mitte der 90er Jahre das Internet eingeführt wurde, veränderte sich auch die Denkweise bezüglich der bis dato verwendeten Terminals. Internetbasierte Unternehmen forderten eine neue, virtuelle Zahlungsabwicklung, die den Bedürfnissen des Onlinehandels gerecht werden sollte. Mit dem Ziel, diese Bedürfnisse zu erfüllen, entstand eine Vielzahl von neuen Unternehmen. Diese Unternehmen wurden als sogenannte Zahlungsgateways bekannt.

In den darauffolgenden Jahren boomte der Onlinehandel und Payment Gateways leiteten eine immer größere Anzahl von Transaktionen an die Processors weiter. Anstatt eigene Gateways zu entwerfen, erwarben Processors daraufhin bestehende, leistungsfähige Gateways.

Währenddessen spezialisierten sich Unternehmen immer mehr auf verschiedene Handelsbereiche, sodass ein einzelnes Zahlungsgateway nicht mehr die Bedürfnisse einer gesamten Kundenbasis eines Processors erfüllen konnte. Stattdessen mussten Processors nun mit mehreren Zahlungsgateways gleichzeitig arbeiten. Teilweise wurden veraltete Abwicklungssysteme einfach mit neuer Technologie nachgerüstet.

Bereits in den 2000ern konnten Softwareentwickler direkte Integrationen mit Gateways erstellen und Transaktionen so an eine Vielzahl von verschiedenen Processors weiterleiten. Auch in anderen Bereichen kam es zu Innovationen.

Eine neue Ära: Die Qual der Wahl

Wer heutzutage ein Unternehmen führt, muss sich zwischen einer Vielzahl verschiedener Zahlungsanbieter entscheiden. Klassische Banken bieten Processing an, doch oftmals bestehen ihre Systeme aus zahlreichen unzusammenhängenden Technologien, von denen einige noch aus den 1980ern stammen. Start-ups, die sich ausschließlich auf Gateways spezialisieren, können ebenfalls Zahlungen verarbeiten. Da sie aber in der Wertschöpfungskette des Payment-Markts nur kleine Akteure sind, muss ihre Technologie weiterhin mit alten Systemen verknüpft werden.

Zudem tummeln sich am Markt zahlreiche unabhängige Lösungen zur Betrugsabwehr, doch wenn Unternehmen separate Anbieter für Processing und Betrugsabwehr in Anspruch nehmen, benötigen sie mehr Personal zur Verwaltung dieser getrennten Bereiche.

Glücklicherweise muss das nicht sein.

Über Zahlungen hinaus: Die Vorteile eines Zahlungsgateways

Zahlungen sind viel mehr, als nur ein Mittel zum Zweck. Mit dem richtigen Partner an Ihrer Seite verwandeln Sie Ihre Zahlungen in einen Wachstumstreiber für Ihr Unternehmen. Adyen bietet Ihnen neben weltweiten Zahlungen auf jedem Kanal ebenfalls ein umfassendes Daten- und Finanzmanagement in einer einzigen Lösung.

Die Nutzung einer Finanztechnologie-Plattform, die die Funktionen eines Payment Gateways und eines Payment Processors kombiniert und sich mit mehreren Acquiring- und Payment-Netzwerken verbinden kann, bietet Ihnen eine Reihe von Möglichkeiten.

Fügen Sie beispielsweise einfach und schnell weitere Zahlungsmethoden hinzu und erschließen Sie neue Märkte mit lokalem Acquiring. Kombinieren Sie individuelle Risikoregeln mit fortschrittlichem Machine Learning, um Ihrem Unternehmen den erforderlichen Schutz zu bieten. Zusätzlich können Sie bessere Kundenerlebnisse durch kanalübergreifende Insights schaffen und Ihre Geschäftspotenziale mit einer zentralen Übersicht all Ihrer globalen Zahlungsdaten realisieren.