Artikel

Lieferantenzahlungen: Ein neuer Ansatz zur Ausgabe virtueller Karten

Erfahren Sie, wie Sie die Zahlungen an Ihre Lieferanten durch die Ausgabe virtueller Karten optimieren können.

Wenn Ihr Unternehmen Lieferanten auszahlt, nutzen Sie vermutlich schon virtuelle Karten als automatisierte und zuverlässige Lösung für Echtzeitüberweisungen. Jetzt ist der Zeitpunkt gekommen, Ihr System zu optimieren und neue Bezahlformen für Ihre Lieferanten zu nutzen: Durch das Ausstellen virtueller Karten.

In unserem Guide erfahren Sie mehr über die drei wichtigsten Themen für ein optimales Set-up. Finden Sie heraus, wie Sie Ihren Cashflow optimieren, Kosten reduzieren und mehr Umsatz generieren können.

Bevor wir ins Detail gehen, sehen wir uns erst einmal das klassische Set-up für virtuelle Karten an.

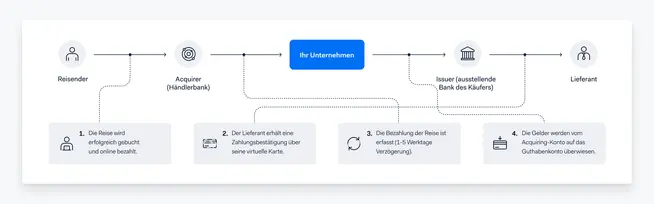

Virtuelle Karten für Ihr Unternehmen

Unabhängig davon, ob Sie Hotels, Fluggesellschaften oder andere Lieferanten bezahlen möchten, bleibt das Ziel immer gleich: Eine schnelle und zuverlässige Ausführung der Zahlungen.

Das Programm für virtuelle Karten zur Bezahlung von Lieferanten funktioniert für verschiedene Unternehmensarten. Das Set-up sieht im Allgemeinen ähnlich aus:

Unternehmen wie Online-Reisebüros und andere Formen von Marktplätzen greifen für die Bezahlung ihrer Lieferanten häufig auf dieses Set-up zurück. Vielleicht haben auch Sie etwas Ähnliches, das für Ihr Business funktioniert. Es bieten sich allerdings spannende Optimierungsmöglichkeiten, mit denen Sie Zeit und Geld sparen können.

So optimieren Sie Ihr Set-up

Wenn Sie Ihre Lieferanten mit virtuellen Karten bezahlen, gibt es drei Bereiche, über die Sie Ihren Cashflow optimieren und zusätzlich Ihren Lieferanten ein besseres Erlebnis bieten können.

Automatisierung und Zuverlässigkeit

Lieferanten wollen pünktlich bezahlt werden, und das ohne Ausnahmen. Globale Unternehmen brauchen daher unbedingt ein zuverlässiges und automatisiertes Zahlungssystem, damit ihre Lieferanten ihnen vertrauen.

Das Fehlerrisiko lässt sich verringern, indem Unternehmen möglichst wenige Dritte in den Zahlungsprozess einbinden, die Automatisierung verbessern und die Zuverlässigkeit erhöhen.

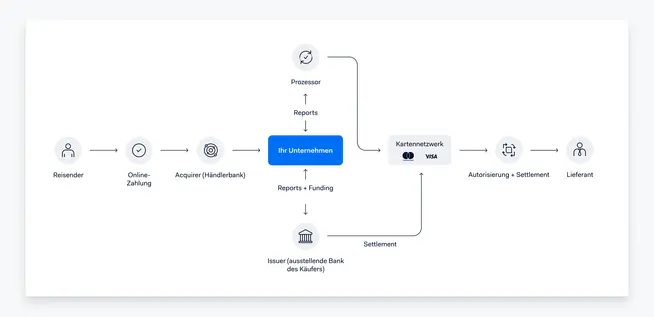

Eine Möglichkeit dafür sind Aggregatoren. Diese werben oft damit, dass sie nur eine Integration haben, obwohl im Hintergrund häufig viele Drittanbieter involviert sind. Der Vorteil ist, dass sich der Aggregator um diese Beziehungen mit Dritten kümmert. Da aber dennoch mehrere Parteien involviert sind, steigt das Fehlerrisiko.

Adyen bindet keine Dritten ein. Stattdessen schaffen wir einen reibungslosen Zahlungsprozess, indem wir Issuing (Kartenausstellung) und Acquiring auf einer Plattform kombinieren. Unsere Infrastruktur und unsere Lizenzverwaltung haben wir von Grund auf selbst aufgebaut und dabei immer die Unternehmensperspektive berücksichtigt.

Finanzierung

Virtuelle Karten brauchen eine finanzielle Basis, um damit Lieferanten zu bezahlen. Die falsche Finanzierungsform kann jedoch die Kosten erhöhen und das Wachstum verhindern.

Normalerweise gibt es zwei Optionen für die finanzielle Basis virtueller Karten: Option eins ist, das entsprechende Konto mit Umlaufvermögen zu decken. Der Nachteil dieser Option besteht darin, dass dieses Umlaufvermögen dann passiv auf Ihrem Konto liegt und nicht in Ihr Unternehmen investiert wird.

Option zwei ist eine Finanzierung über eine Kreditlinie, wie sie von den ausstellenden Banken angeboten wird und die den Kredit erhöht, wenn eine Zahlung erfolgt. Da eine Kreditlinie aber eine Form von Kredit darstellt, ist sie häufig teuer und unzuverlässig.

Inzwischen gibt es eine ganz neue und einzigartige Finanzierungsform für virtuelle Karten, für die weder passives Umlaufvermögen noch Kreditlinien nötig sind. Werden Acquiring und Issuing auf einer Plattform kombiniert, können Unternehmen die über virtuelle Karten ausgehenden Zahlungen an Lieferanten mit den eingehenden Mitteln überbrücken. So sind die Zahlungseingänge unmittelbar verfügbar für ausgehende Kartenzahlungen.

Akzeptanzraten

Wenn jemand verreist und eine Buchung vornimmt, sollte diese möglichst sofort bestätigt werden. Es muss also eine Zahlung an den Lieferanten erfolgreich abgeschlossen werden, damit dieser das Hotelzimmer oder den Flug reserviert.

Wenn die Zahlung fehlschlägt, erfolgt ein weiterer Zahlungsversuch, damit die Buchung nicht verfällt. Das verzögert den Prozess und wirkt sich negativ auf das Nutzererlebnis aus.

Eine Möglichkeit, bessere Akzeptanzraten zu erzielen, ist die Wahl des richtigen Kartenprodukts für Ihr Programm. Ein Kartenprodukt wird über das Netzwerk definiert, in dem es sich befindet, z.B. Mastercard oder VISA, und die Bank Identification Number (BIN). Es kann auch über andere operative Variablen identifiziert werden, z.B. ob es sich um eine Firmen- oder eine private Karte handelt. In der Reisebranche werden einige Kartenprodukte häufig abgelehnt. Das richtige Produkt für Ihr Kartenprogramm zu finden und so die Akzeptanzraten zu erhöhen, ist schwierig, wenn Sie keinen richtigen Einblick in die Abläufe haben.

Wenn Sie aber wissen, welche Kartenprodukte von bestimmten Lieferanten akzeptiert oder abgelehnt werden, können Sie die beste Option auswählen. Adyen unterstützt viele Unternehmen in der Reisebranche beim Acquiring. Deshalb wissen wir auch, welche Art von Unternehmen welche Kartenprodukte akzeptiert. Wir arbeiten gern gemeinsam mit Ihnen an Ihrem Programm und beraten Sie dazu, welche Kartenprodukte für Ihr Unternehmen am besten geeignet sind.

In den meisten europäischen Ländern können wir Karten des jeweiligen Landes ausstellen. So steigt die Akzeptanz bei Ihren Lieferanten, weil die Kosten für die Verarbeitung inländischer Kartenzahlungen deutlich niedriger sind.

Der richtige Anbieter für Ihr Unternehmen

Sich unter Banken, Issuern und Fintech-Anbietern zurechtzufinden, kann eine Herausforderung sein. Für optimierte Zahlungen an Ihre Lieferanten, einen effizienten Cashflow und ein besseres Erlebnis ist es besonders wichtig, einen Anbieter auszuwählen, der die oben genannten Leistungen abdeckt.

Sehen wir uns einmal die Vor- und Nachteile der häufigsten Systeme für Lieferantenzahlungen an sowie eine ganz neue Issuing-Form und deren Vorteile für Ihr Unternehmen.

Reiner Verarbeiter

Mit diesem System ist der Anbieter ausschließlich für die Verarbeitung von Kartenzahlungen verantwortlich. Ihr Kartenprogramm und alle damit verbundenen Partnerschaften verwalten Sie selbst. Sie müssen also einen eigenen Bankpartner finden, die Genehmigung des Kartenprogramms durch die Bank und die Kartennetzwerke abwickeln und für Compliance sorgen.

Vorteile:

Gute geografische Abdeckung

Mehr Flexibilität bei der Wahl von Partnern

Nachteile:

Mehrere beteiligte Parteien, dadurch höheres Fehlerrisiko

Zusatzkosten für die Verwaltung der Vereinbarungen mit Dritten

Zusatzkosten für die Finanzverwaltung

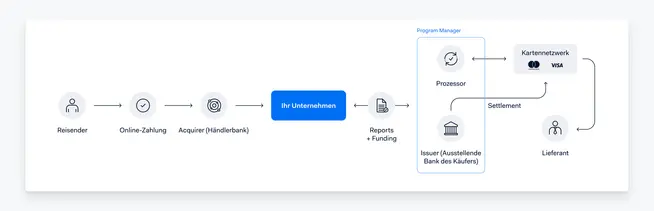

Verwaltetes Kartenprogramm

Bei einem solchen System ist der Anbieter für Ihr Kartenprogramm und die Partnerschaften verantwortlich. Damit geben Sie einen Großteil der Komplexität eines Kartenprogramms an den Anbieter ab.

Vorteile:

Anbieter verwaltet Lizenzen und Vereinbarungen mit Dritten

Weniger Ressourcen benötigt für Einrichtung und Wartung des Systems

Gute geografische Abdeckung

Anbieter übernimmt Zulassung des Kartenprogramms und Compliance

Nachteile:

Höhere Jahresgebühren und Einrichtungskosten

Abhängigkeit von Dritten kann zu Verzögerungen und höherem Risiko führen

Niedrigere Umsätze aus der Abwicklung

Egal, ob Sie sich für ein System der reinen Verarbeitung oder des verwalteten Kartenprogramms entscheiden: Bei beiden müssen mehrere Parteien zusammengeführt werden, damit Ihr Kartenprogramm läuft.

End-to-End-Zahlungssystem

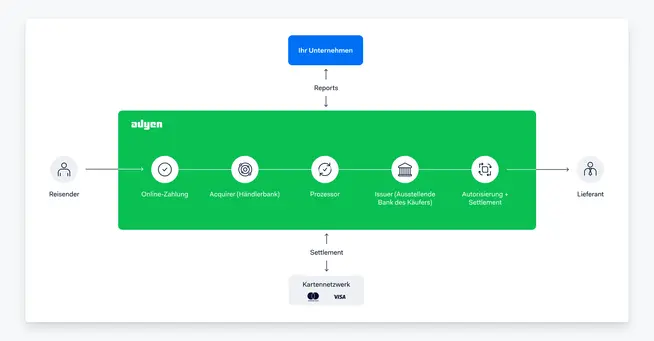

Anbieter, die Issuing und Acquiring in einer Lösung verbinden, sind für Banklizenzen auf Dritte angewiesen. Sie bauen eine Technologie auf, in der alle Elemente eines Zahlungssystems kombiniert werden, und verkaufen diese als End-to-End-Lösung. Im Gegensatz zu diesen Aggregator-Anbietern ist Adyen Eigentümer der gesamten Technologie und den Lizenzen. Das macht Adyen zum einzigen Anbieter weltweit mit einer echten End-to-End-Zahlungslösung.

Eine echte End-to-End-Zahlungslösung bedeutet, dass wir Issuing und Acquiring mit unbeschränkter Zulassung anbieten. Wir bauen alles von Grund auf und verzichten so auf komplexe Systeme mit mehreren Parteien, Kreditlinien und hohem Umlaufvermögen. Da wir Issuing und Acquiring auf einer Plattform zusammenfassen, sind Ihre Zahlungseingänge unmittelbar verfügbar für virtuelle Kartenzahlungen.

Sind Sie bereit, die Zahlungen an Ihre Lieferanten zu optimieren?

Wenn Sie über virtuelle Karten automatisch und sicher Mittel an Ihre Lieferanten transferieren, sind Sie perfekt aufgestellt, um jetzt den nächsten Schritt zu machen.

Mit dieser neuen Form verbessern Sie Ihr System für virtuelle Karten und beschleunigen so den Cashflow, senken das Risiko und können mehr Kapital in Ihr Unternehmen investieren.

Zusätzlich können Sie mit Ihrem eigenen Issuing-System neue Einkommensquellen erschließen. Wenn eine Kartentransaktion in Ihrem Issuing-Programm verarbeitet wird, teilen wir die Umsätze aus der Abwicklung mit Ihnen.

Mit Adyen als Partner benötigen Sie nur eine Integration für ein komplettes End-to-End-System und müssen sich keine Gedanken um Lizenzen oder lokale Technologie-Compliance machen.

Durch unsere intern entwickelte Plattform sowie unsere Bank- und Acquiring-Lizenzen kontrollieren wir die komplette Wertschöpfungskette, beschleunigen Innovation und verbessern die Flexibilität - und das ohne von Dritten abhängig zu sein.

Starten Sie noch heute mit Issuing.