Reports

Buy Now, Pay Later: Diese Vorteile ergeben sich für Unternehmen

Erfahren Sie mehr über die Zahlungsmethode „Buy Now, Pay Later“ (BNPL), welche Vorteile sich für Ihr Unternehmen ergeben und die wichtigsten Anbieter weltweit.

Das Phänomen „Buy Now, Pay Later“ (BNPL), hat die Welt im Sturm erobert. Obwohl das Konzept von Raten- und Rechnungskäufen bereits seit über einem Jahrzehnt existiert, erlebte BNPL während der Pandemie einen Boom. Das liegt vor allem an der zunehmenden finanziellen Instabilität von Verbrauchern und dem erhöhten Online-Shopping.

BNPL verspricht höhere Conversion Rates, einen höheren durchschnittlichen Bestellwert und mehr Wiederholungskäufe. So scheint die Entscheidung für oder gegen die Integration von BNPL- Zahlungsmethoden zunächst deutlich zu sein.

Allerdings scheint diese Lösung für einige Unternehmen besser zu funktionieren als für andere. In diesem Artikel erfahren Sie, ob BNPL das Richtige für Ihr Unternehmen ist und welchen BNPL-Anbieter Sie wählen sollten.

Was ist ‚Buy Now, Pay Later‘?

“Buy Now, Pay Later” ist eine Zahlungsmethode, bei der Kunden einen Kauf nicht sofort, sondern erst im Laufe der Zeit bezahlen. Im Allgemeinen lassen sich zwei Arten unterscheiden: Rechnung und Ratenzahlung.

Kauf auf Rechnung

Kunden können einen Kauf abschließen, ohne sofort dafür zu bezahlen. Stattdessen muss der gesamte Betrag innerhalb von 14-30 Tagen zurückgezahlt werden. Diese Option ist zinslos und in Europa am beliebtesten.

Ratenzahlung

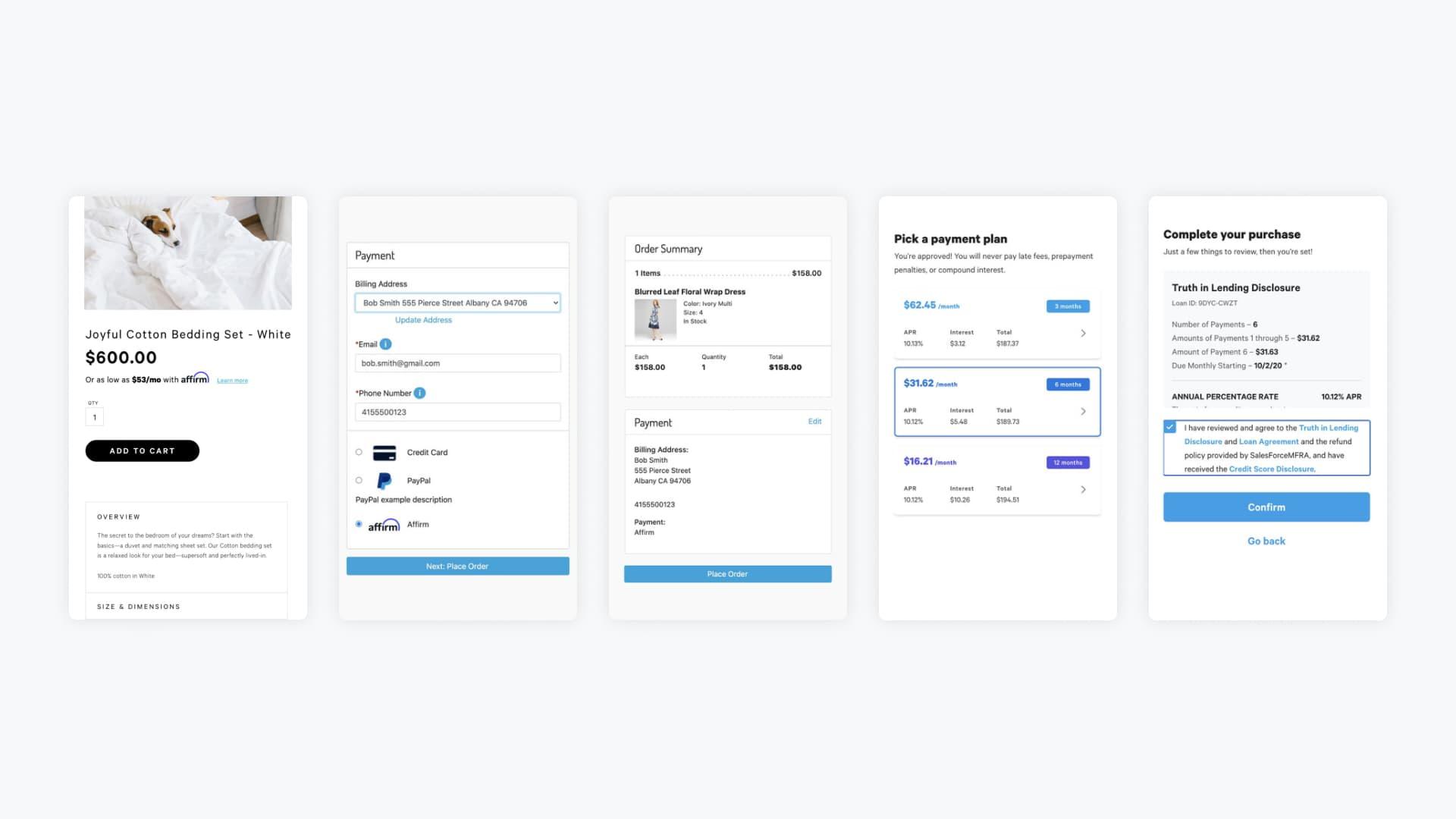

Kunden zahlen den Betrag in zweiwöchigen oder monatlichen Raten zurück. Bei einigen BNPL-Lösungen wird zum Zeitpunkt des Kaufs eine Kaution erhoben. Dies ist vor allem in Nordamerika beliebt.

Wie funktioniert Buy Now, Pay Later?

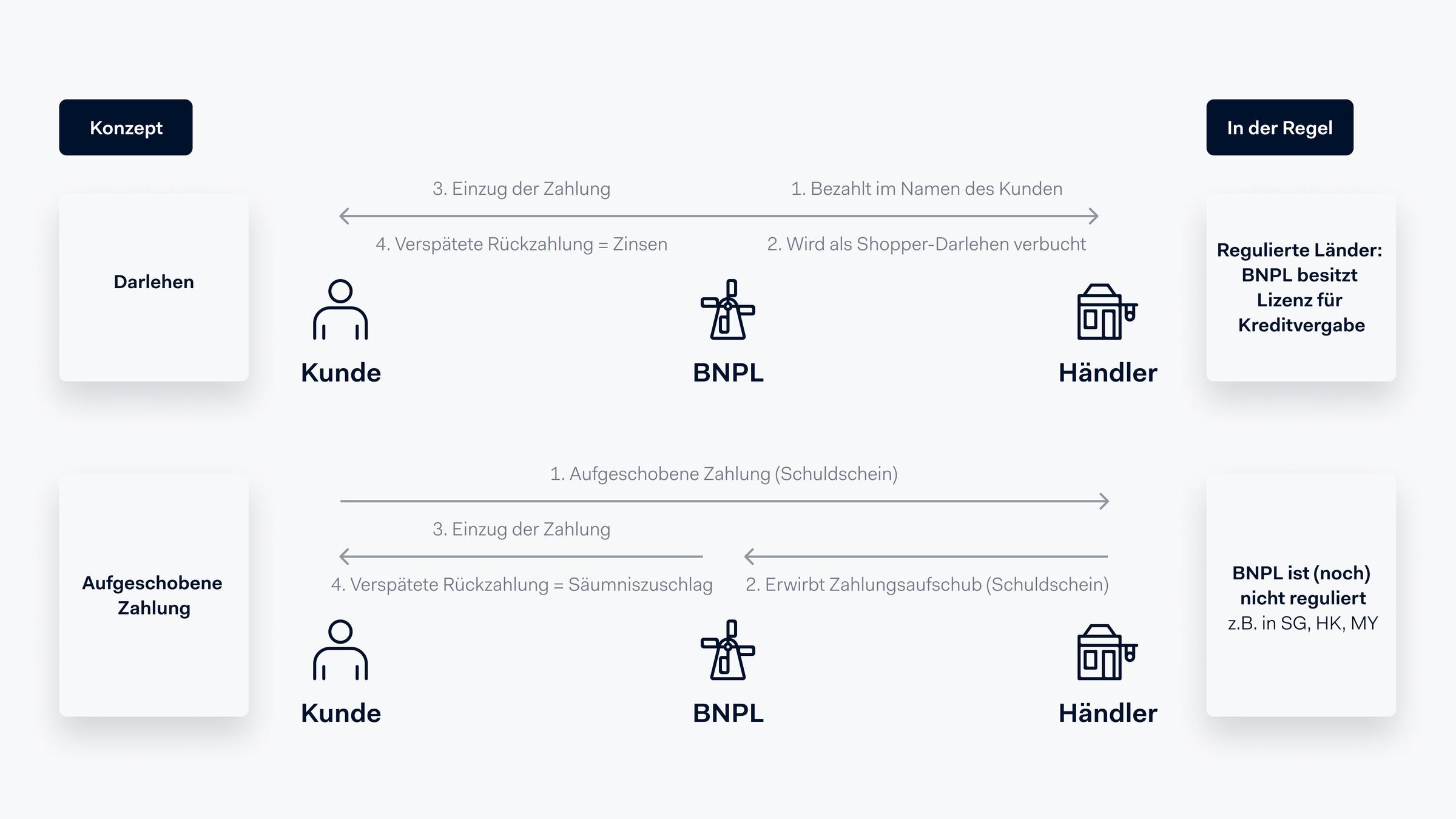

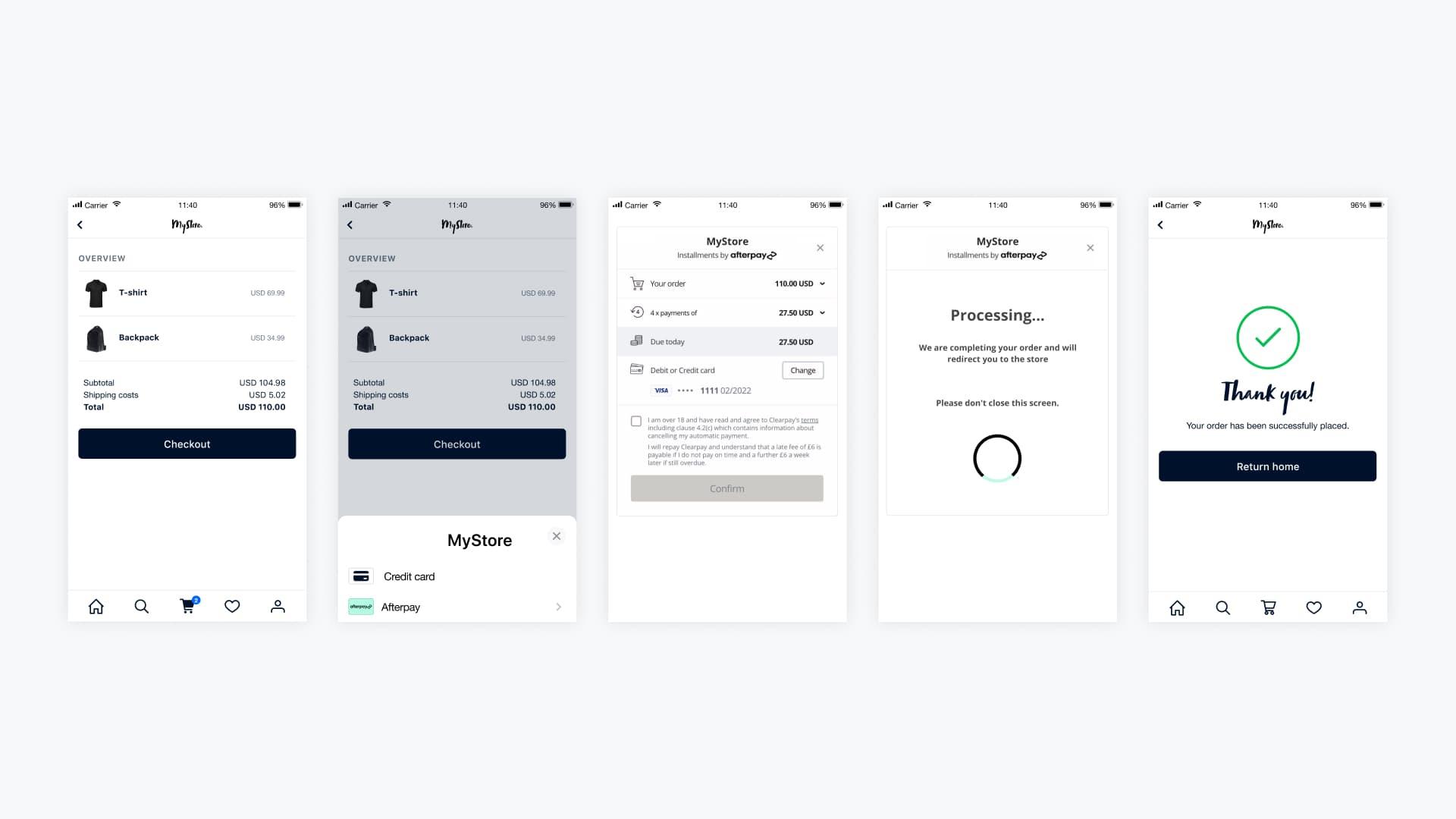

Der Kunde tätigt einen Kauf über eine BNPL-Zahlungsmethode. Der Anbieter der Zahlungsmethode zahlt dem Händler direkt den gesamten Kaufbetrag aus. Der Kunde zahlt den offenen Betrag beim BNPL-Anbieter entweder zu einem späteren Zeitpunkt oder in Raten zurück.

Im Detail funktioniert die Rückzahlung etwas unterschiedlich. Bei einem Darlehen wird BNPL als Kundenkredit verbucht. Bei einer aufgeschobenen Zahlung erwirbt der Händler einen Schuldschein vom BNPL-Anbieter. Dieser Unterschied kann sich auf die Rückzahlungsbedingungen für den Kunden und die Vertragsbedingungen für den Händler auswirken.

BNPL-Anbieter haben unterschiedliche Bedingungen zu bestimmten Themen, darunter:

- Rückzahlungsfristen. Die Kunden müssen die Rückzahlung entweder in voller Höhe am Ende des Monats leisten (wie bei Kreditkarten) oder in wöchentlichen, zweiwöchentlichen oder monatlichen Raten zahlen.

- Säumnisgebühren. Es gibt eine Reihe von Gebühren, die anfallen, wenn ein Kunde nicht pünktlich zahlt. Zum Beispiel Zinsen oder Verzugsgebühren, monatliche Gebühren oder Gebühren für die Wiedereröffnung des Kontos.

- Zahlungskanäle und -methoden. Anbieter berücksichtigen zudem verschiedene Kanäle und Zahlungsmethoden. Beispielsweise Zahlungen vor Ort, Online- und wiederkehrende Zahlungen.

- Marketing-Anforderungen. Einige Anbieter erwarten Werbung auf der Website des Händlers, z.B. Werbebanner oder die Bereitstellung eines Marketingbudgets.

Ist Buy Now, Pay Later das Richtige für mein Unternehmen?

Eine Lösung mit Sofortkauf und späterer Bezahlung kann einige Vorteile mit sich bringen, aber für manche Unternehmen ist sie besser geeignet als für andere. Unten erfahren Sie, ob BNPL die Erreichung bestimmter Ziele unterstützen kann.

| Ihr Ziel | Kann Buy Now, Pay Later Sie dabei unterstützen? |

|---|---|

| Neue Kunden gewinnen | Ja |

| Durchschnittlichen Transaktionswert (ATV) erhöhen | Ja |

| Kaufhäufigkeit erhöhen | Ja |

| Erhöhung der Conversion Rate und der Autorisierungsrate | Nein |

| Geringere Kosten bei der Zahlungsmethode | Nein |

Wenn Sie über die nötigen Ressourcen verfügen, sollten Sie BNPL ausprobieren. Ein Testlauf mit einer implementierten BNPL-Lösung kann Ihnen zeigen, ob sie die gewünschte Wirkung bei Ihren Kunden hat und bei Ihrem Publikum gut ankommt. Mit Adyen können Sie verschiedene Zahlungsmethoden über eineeinzige Integration ganz einfach ein- und ausschalten.

Was sind die beliebtesten Buy Now, Pay Later-Anbieter?

Wenn Sie sich für BNPL entschieden haben, müssen Sie im nächsten Schritt die Lösung auswählen, die am besten zu Ihrem Unternehmen passt.

BNPL-Lösungen haben unterschiedliche Abwicklungszeiten und können sich somit auf die Conversion Rate, ATV und Autorisierungsrate auswirken. Das Hinzufügen neuer Zahlungsmethoden kann sich zudem negativ auf die bereits bestehenden auswirken. Wir empfehlen Ihnen, diese Metriken im Auge zu behalten, wenn Sie BNPL in Ihren Checkout integrieren.

Um Ihnen einen Überblick über die verfügbaren Lösungen zu geben, finden Sie hier die weltweit beliebtesten Buy Now, Pay Later-Anbieter:

Affirm

| ATV | Rückzahlungsdauer | Finanzierungsdauer | Zinsen |

|---|---|---|---|

| Hoch | 4 Raten | Kurzfristig | Keine |

| Hoch | Monatlich | Langfristig | 0-36% |

Affirmarbeitet mit über 6.000 Einzelhändlern in den USA in Kategorien wie Bekleidung, Beauty, Wohnen und Elektronik zusammen. Affirm bietet flexible Finanzierungsprogramme für Unternehmen jeder Größe, vom großen Einzelhändler bis zum lokalen Geschäft.

Riverty

| ATV | Rückzahlunsdauer | Finanzierungsdauer | Zinsen |

|---|---|---|---|

| <1.500€ | 14 Tage, Monatsrechnung oder SEPA Lastschrift | Kurzfristig | Keine |

Das Unternehmen Riverty(vormals Afterpay) ist in Deutschland, Österreich, Schweiz, der Niederlande und Belgien aktiv. Dieser Anbieter ermöglicht es Kunden auf Rechnung zu zahlen und verspricht Händlern hohe Autorisierungsraten.

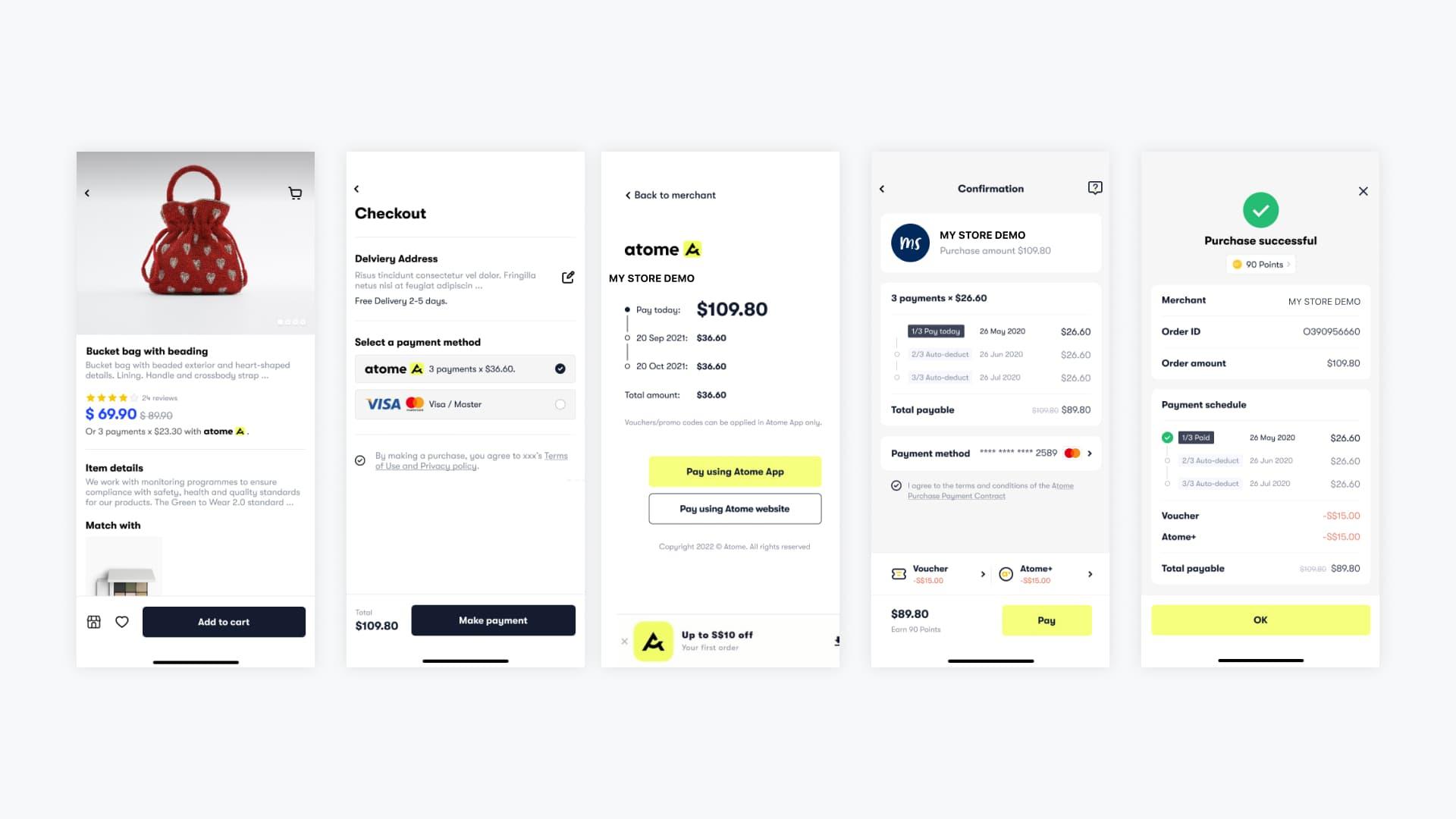

Atome

| ATV | Rückzahlungsdauer | Finanzierungsdauer | Zinsen |

|---|---|---|---|

| <300-2.000€* | 3 Raten | Kurzfristig | Keine |

* Der ATV-Höchstbetrag für Atome variiert je nach Markt und Kartentyp. Händler können höhere Transaktionslimits beantragen, die von Atome genehmigt werden müssen.

Atomeist in Singapur, Hongkong und Malaysia mit Adyen verfügbar und soll bald in weitere Länder expandieren. Es unterstützt sowohl E-Commerce als auch persönliche Zahlungen (dynamische QR). Händler zahlen den vollen Betrag im Voraus, während Kunden Ratenzahlungen mit 0% Zinsen leisten.

Klarna

| ATV | Rückzahlungsdauer | Finanzierungsdauer | Zinsen |

|---|---|---|---|

| <1.000-3.000€* | Vollständige Rückzahlung, 4 Raten, 30 Tage | Kurzfristig | Keine |

| Hoch | Bis zu 36 Monate | Langfristig | 0-19,99% |

* Der ATV-Höchstbetrag für Klarna variiert je nach Markt.

Klarnaist einer der weltweit größten ‚Buy Now, Pay Later‘-Anbieter mit großer Markenbekanntheit in der EU und wachsender Präsenz in den USA und APAC. Mit über 140 Millionen Nutzern akzeptiert Klarna sowohl einmalige als auch wiederkehrende Zahlungen.

Zip

| ATV | Rückzahlungsdauer | Finanzierungsdauer | Zinsen |

|---|---|---|---|

| <300-2.000€ | Flexible Rückzahlungstermine | Kurzfristig | Keine |

Zipist einer der beliebtesten ‚Buy Now, Pay Later‘-Anbieter in einer Reihe von Ländern, darunter Australien, Neuseeland, den USA (vormals QuadPay) und Kanada. Zip bietet zinsfreie Einkäufe sowohl online als auch persönlich sowie virtuelle Kreditkarten in Australien.

Entdecken Sie weitere Lösungen für ,Buy Now, Pay Later'.

Zahlungsmethoden entdeckenFAQ

Die Integration von Buy Now, Pay Later kann die Conversion Rate sowie den durchschnittlichen Bestellwert (ATV) deutlich steigern, da Kunden bei größeren Anschaffungen von der finanziellen Flexibilität profitieren. Zudem übernimmt der jeweilige Buy Now, Pay Later-Anbieter oft das Ausfallrisiko und zahlt dem Händler den vollen Betrag direkt nach dem Kauf aus.