Veiledninger og rapporter

Optimaliser virksomheten #2: Behandle betalinger

I blogginnlegg 2 i serien Optimaliser virksomheten går vi videre til hjertet av betalingsprosessen: å behandle betalinger.

Å finne frem i det globale betalingslandskapet kan føles umulig både administrativt, organisatorisk og regulatorisk. Jobben med å bruke betalingsløsninger blir dessuten enda vanskeligere hvis man bruker foreldet teknologi.

I dag finnes det mange ulike måter som bedrifter kan sende betalinger til en kortutstedende bank på, og hver bank har sine egne teknologiske plattformer og prosesser. Vi ser ofte at betalingsleverandørene ikke har holdt følge med den nye teknologien som er tilgjengelig for kundene, som igjen kompliserer betalingsprosessen og kunderelasjonen for mange bedrifter.

I de senere årene er det gjort store fremskritt når det gjelder hvordan man kan forbedre mottak av betalinger. I denne artikkelen fokuserer vi på noen effektive metoder for å behandle betalinger på en bedre måte, og vi forteller om noen av produktene Adyen tilbyr for å optimalisere virksomheter.

Trinn 1: Velg en lokal kortinnløsning

Dagens bedrifter har ofte virksomhet på flere kontinenter og har mange distribusjonskanaler, leverandører og kontorer. Når miljøet er så komplekst, kan den beste løsningen for å behandle betalinger ofte være å samarbeide med en partner med lisenser for lokal kortinnløsning på alle markeder der firmaet driver virksomhet.

Bruk lokal kortinnløsning for å ligge et skritt foran

Det koster mindre å ta imot betalinger med lokal kortinnløsning, og det er større sannsynlighet for at betalingene blir godkjent. Hos Adyen er alle lokale tilkoblinger sentralisert, slik at vi kan vise betalinger i alle regioner og kanaler på ett og samme sted. Ved å bruke vår kortinnløsing kan bedriften følge opp hvordan det går med ulikebetalingsmetoder, oppdage trender og bli kjent med de lokale kundene.

Finn ut mer om kortinnløsning

Som kunde hos Adyen får bedriften også tilgang tilRevenueAccelerateog dets funksjoner, inklusive optimalisering av nettverkstoken.

”Etter å ha brukt Adyens løsning for lokal kortinnløsning på andre markeder, er vi nå svært glade over å se de samme fordelene i Malaysia, inklusive en øking av autorisasjonsgraden på over 3 %.”

Trinn 2: Bruk nettverkstoken for å forbedre behandlingen av betalinger

Muligheten til å lagre kortopplysninger har revolusjonert måten vi handler på nett på.

Nettverkstoken er en sikker korttoken fra EMVCo som erstatter kortets kontonummer (PAN) ved betaling. Nettverkstoken ble opprinnelig utviklet for å opprettholde sikkerheten og hindre avviste betalinger på grunn av utløpte kort. De vedlikeholdes av kortnettverkene, er tilgjengelige i bortimot 150 land og oppdateres automatisk når en kundes kortopplysninger blir endret. Dette, i kombinasjon med Adyens Kontooppdatering, gir bedriftene en enkel løsning for å få tilgang til oppdatert kortinformasjon i sanntid.

Nettverkstoken er ikke omfattet av PCI, og forhandlerne kan derfor bruke disse token uten krav til å være PCI-kompatible.

Fordeler med nettverkstoken

Ved å bruke nettverkstoken kan bedriftene øke autoriseringsgraden og fortsette å tilby kundene uavbrutt service – også når kortopplysningene endres. Data fra Adyen viser at 10 % av kortene avvises på grunn av at de har gått ut, er mistet eller har blitt stjålet. Nettverkstoken er identisk selv om kortopplysningene endres i nettverket. Det gir enkel fakturering for kortinnehaverne uten at forhandlerne behøver å oppdatere lagrede token.

Kortutstederne stoler på nettverkstoken, fordi teknologien har en innebygd sikkerhet. Bruk av nettverkstoken øker sannsynligheten for at betalingen godkjennes. Som en ekstra bonus går ikke forhandleren glipp av de 10 prosentene som ellers blir avvist, noe som er en mer enn god måte å optimalisere virksomheten på.

Ny teknologi for å løse gamle problemer

Nettverkstoken er en ny oppfinnelse som er utviklet for å erstatte kontonummer i nærmeste fremtid. I det lange løp vil bedriftene kanskje kunne hoppe over den dyre og tidkrevende PCI-sertifiseringen og på denne måten frigjøre tid til å fokusere på det de egentlig skal gjøre.

Selv om nettverkstoken har åpenbare fordeler, kan enkelte kortutstedende banker være avventende til å begynne å bruke dem. Kortutstederen må bygge opp kapasitet til å godkjenne tokeniserte nettverkstransaksjoner. På enkelte markeder finnes det mange kortutstedere som utvikler med tanke på token, mens andre markeder ikke er helt klare. Dessuten autoriserer ikke alle kortutstedere nettverkstoken i samme utstrekning som PAN-autoriseringer. Det betyr at det finnes en risiko for en senkning av autoriseringsgraden, hvis man ikke samtidig tar i bruk smart betalingsdirigering. Det er her optimalisering av nettverkstoken blir en venn i nøden.

Hvorfor optimalisering av nettverkstoken fremmer virksomheten

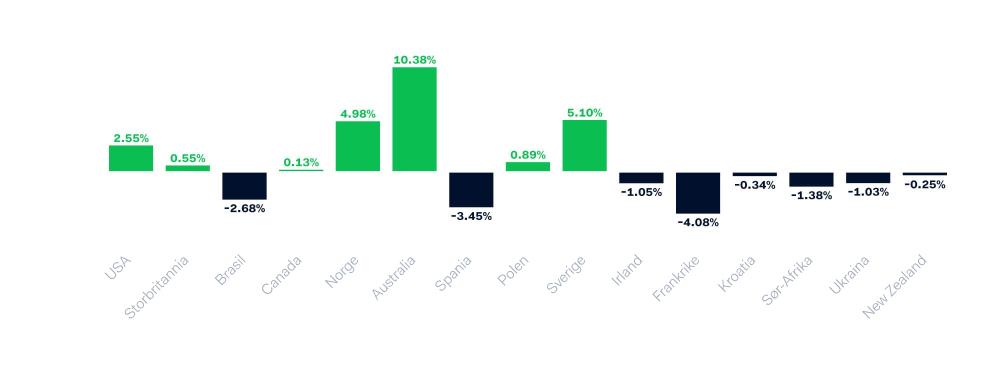

I diagrammet nedenfor viser vi utbredelsen av nettverkstoken i ulike regioner, samt økningen (eller senkningen) av autoriseringsgraden. Sverige er et typisk eksempel. I Sverige foretrekker de fleste kontaktløsebetalingsmetoder, og dette gjør at autoriseringsgraden øker med 7 % hvis man tilbyr nettverkstoken med smart betalingsdirigering. Hvis vi i stedet ser på Storbritannia, ser vi en mindre økning.

Bruken av nettverkstoken i ulike regioner

Men dette viser ikke hele bildet. Diagrammet viser en liten økning på 0,55 % av betalinger i Storbritannia. Samtidig viser det også at de kortutstedende bankene som bruker nettverkstoken, opplever en større økning.

Bruken av nettverkstoken i Storbritannia

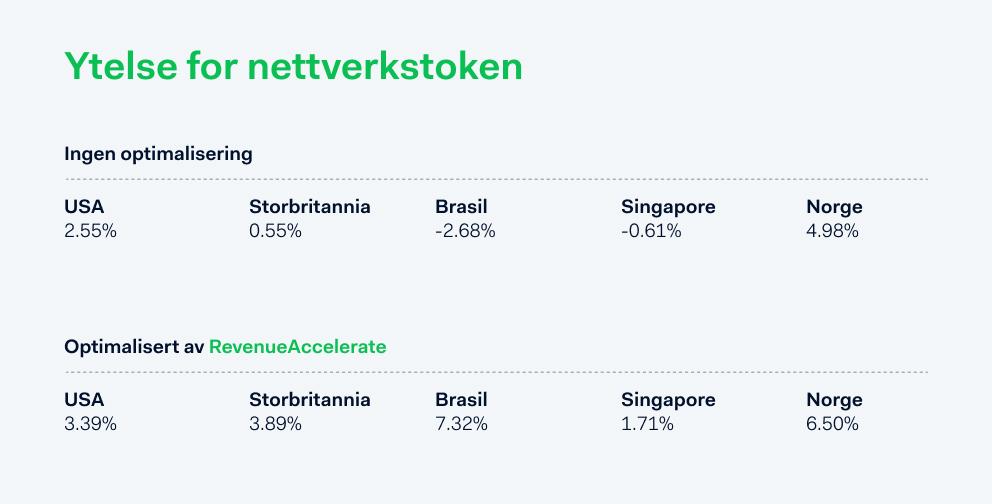

Ved optimalisering av nettverkstoken kan vi bestemme når vi skal bruke nettverkstoken og PAN, basert på maskinlæringsfunksjoner og plattformdata. Vi sender nettverkstoken bare hvis kortutstederen foretrekker det – og hvis kundens kort blir avvist, kan vi prøve på nytt med PAN.

Vi ser allerede nå imponerende resultater fra optimalisering av nettverkstoken:

Trinn 3: Smarte betalingsvarsler for raske avslutninger

Kundene har lenge måttet lide for den mangelfulle teknologien og den utbredte forvirringen rundt behandling av betalinger. De har måttet leve med at kjøpene har blitt avbrutt, abonnementer har blitt stanset og betalinger blokkert på feil grunnlag. Her trengs det en kontinuerlig lærende motor som modifiserer betalingsvarslene ut fra preferansene til hver enkelt kortutsteder.

Smarte betalingsvarsler er en funksjon i vårt verktøy for bedre kjøpsopplevelser som vi kaller RevenueAccelerate. Det gjør at vi kan tilpasse betalingsvarselets format slik at det oppfyller de spesifikke kravene fra den aktuelle kortutstedende banken.

Vi sender automatisk riktige betalingsdata ut fra den aktuelle utstederens ønsker og historikk. Det kan for eksempel handle om kortets utløpsdato eller en kundes adresse. Smarte betalingsvarsler er aller mest effektive i komplekse betalingsmiljøer eller der det finnes mange kortutstedende banker med foreldet teknologi.

Perfekt ved ny lovgivning

Når bankene ikke holder seg oppdatert på de siste reglene for kortnettverk, kan det føre til komplikasjoner. Det var nettopp dette som skjedde da Visa og MasterCard innførte nye indikatorer for card-on-file (CoF) i 2018. Noen banker ignorerte oppdateringene, noe som førte til en mengde avviste betalinger. Smarte betalingsvarsler kan motvirke denne type problemer ved å ta hensyn til endringer og tilpasse betalingsvarselet til det gamle formatet for banker som ikke henger med. Resultatet? Flere godkjente betalinger og mer fornøyde kunder!

Andre banker kan ha ikke-standardiserte rutiner når det handler om å ta imot autentiseringsdata. I 2020 kom et nytt lovfestet krav som innebærer at data må sendes på en annen måte til bankene og oppgis på et nytt sted i betalingsvarselet. Dette har det lett for å bli komplisert. En del banker har fremdeles ikke tilpasset seg dette, men i Adyen gjør vi vårt beste for å løse problemene. Denne gangen i form av smarte betalingsvarsler.

Slik kan betalingsvarsler bidra til vekstreisen

Kortutstederne bestemmer hvorvidt de skal godta eller avvise en betaling basert på data som finnes i betalingsvarslene. Muligheten til å tilpasse disse varslene kan altså være det som avgjør om man får en fornøyd kunde eller en kunde som aldri kommer tilbake.

Ettersom kortutstedernes preferanser endres kontinuerlig, gjør våre smarte betalingsvarsler det samme. Det betyr at autoriseringsgraden holder seg høy selv om en kortutsteder endrer systemet sitt.

Kunnskap som gir marginale gevinster

Denne gjennomgangen har forhåpentligvis vært lærerik rundt de ulike alternativene for å ta imot betalinger. Enten det handler om varsler,kortinnløsningeller nettverkstoken bør bedrifter sørge for å bruke alle tilgjengelige midler for å skaffe de marginale gevinstene slik at virksomheten oppnår sitt fulle potensial.

I neste artikkel i serien tar vi opp hvordan man kan beskytte kundene ved å øke sikkerheten med risikoverktøy og samtidig levere en førsteklasses kundeopplevelse.