Reports

Achteraf betalen: hoe werkt het voor mijn bedrijf?

Is achteraf betalen geschikt voor jouw bedrijf? En welke BNPL-oplossingen zijn er? Je ontdekt het in dit artikel.

Het fenomeen ‘achteraf betalen’ (Buy Now Pay Later) is wereldwijd niet meer weg te denken. Hoewel het concept al meer dan tien jaar bestaat, werd achteraf betalen pas echt populair tijdens COVID toen steeds meer mensen online gingen shoppen.

Succesvolle bedrijven in verschillende branches verhogen hun conversiepercentages, gemiddelde bestelwaarde en herhaalde aankopen. Het implementeren van achteraf betalen lijkt daarmee een goed idee.

Achteraf betalen blijkt voor sommige bedrijven echter beter te werken dan voor andere. Ontdek in dit artikel of achteraf betalen (BNPL) geschikt is voor jouw bedrijf en voor welke BNPL-aanbieder je het beste kan kiezen.

Maar eerst, wat is achteraf betalen precies?

BNPL is een vorm van financiering waarmee klanten in de loop van de tijd ergens voor kunnen betalen. Dit kan over het algemeen worden onderverdeeld in twee soorten: facturering en termijnen.

Facturering

Klanten kopen een item, zonder te betalen, en zijn de webwinkel het bedrag vervolgens verschuldigd. Ze moeten het geld binnen 14-30 dagen terugbetalen en er wordt geen rente gerekend. Deze vorm is vooral populair in Europa.

Termijnen

Klanten betalen het bedrag in tweewekelijkse of maandelijkse terugbetalingen. Bij sommige betaalmethoden wordt een aanbetaling gevraagd op het moment van aankoop. Deze vorm is populair in Noord-Amerika.

Hoe werkt achteraf betalen?

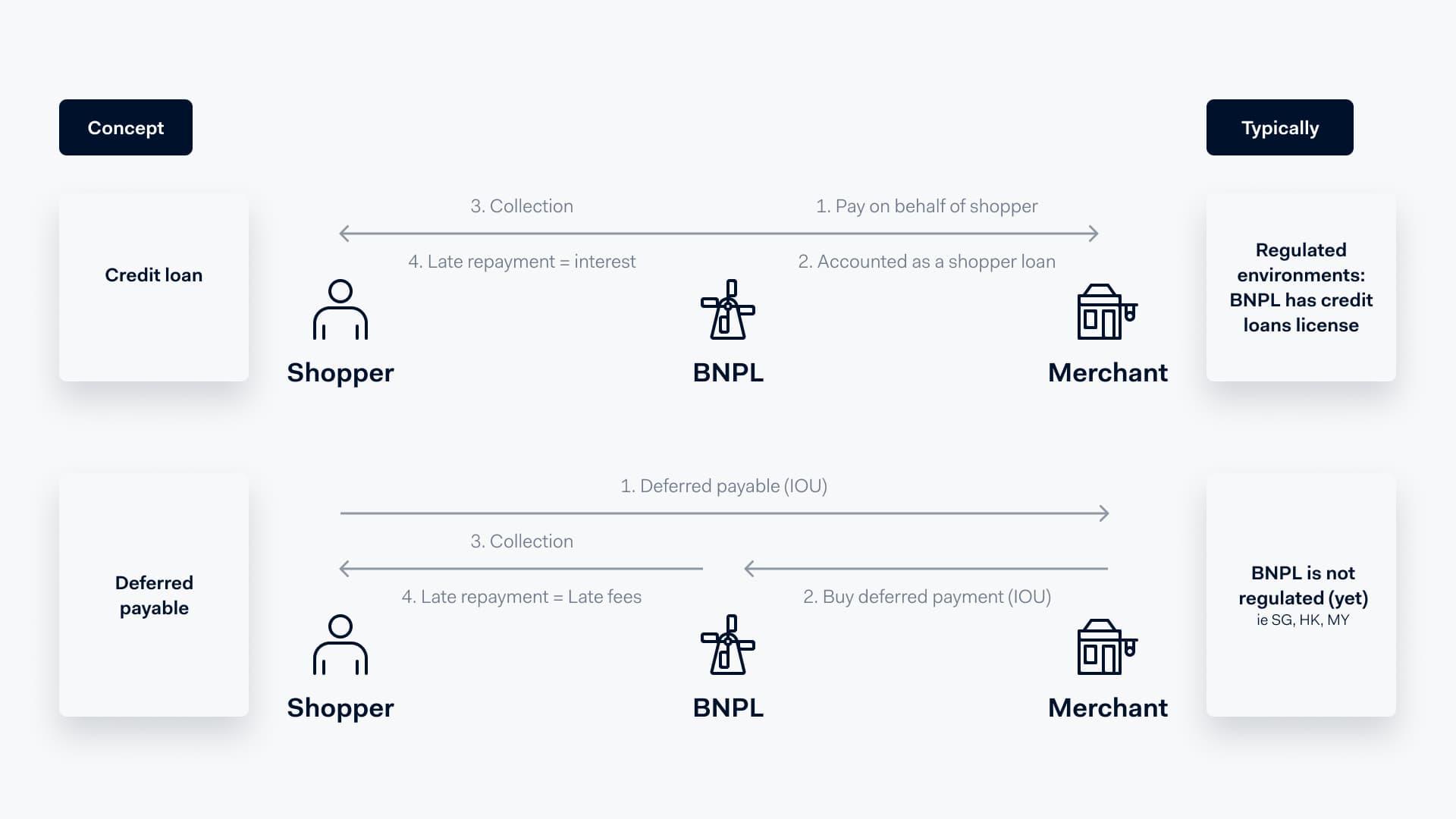

Heel simpel, de klant betaalt via een BNPL-betaalmethode. De BNPL-aanbieder betaalt de webwinkel het volledige aankoopbedrag en de klant betaalt de BNPL-aanbieder het volledige bedrag, eventueel in termijnen, terug.

Op een meer gedetailleerd niveau werkt het terugbetalen anders, afhankelijk of de betaling als een kredietlening of uitgestelde betaling wordt aangemerkt. Bij een kredietlening wordt BNPL geboekt als klantlening. Met een uitgestelde betaling koopt de verkoper een schuldbewijs, ook wel "I owe you" (IOU) genoemd, van de BNPL-aanbieder. Dit verschil kan van invloed zijn op de terugbetalingsvoorwaarden voor de klant en de contractvoorwaarden voor de verkoper.

BNPL-aanbieders hebben verschillende voorwaarden voor:

- Terugbetalingsperiode.Klanten moeten de volledige terugbetaling aan het einde van de maand doen (zoals bij creditcards), of wekelijks, tweewekelijks of maandelijks in termijnen betalen.

- Kosten voor te laat betalen.Er zijn een aantal bijbehorende kosten wanneer een klant niet op tijd betaalt. Bijvoorbeeld rente- of achterstallige kosten, maandelijkse kosten of heropeningskosten.

- Verschillende betaalkanalen en soorten betalingen.Denk bij soorten betalingen aan online- en terugkerende betalingen, en betalingen in de winkel.

- Marketing vereisten.Sommige BNPL-aanbieders verwachten advertenties op de website van de verkoper, zoals promotiebanners en toewijzing van marketingbudget.

Is achteraf betalen geschikt voor jouw bedrijf?

Het aanbieden van achteraf betalen kan voordelig zijn, maar werkt in de praktijk voor het ene bedrijf beter dan voor het andere. Hieronder kan je zien of BNPL aansluit op mogelijke doelen van jouw bedrijf:

| Jouw doel | Helpt achteraf betalen? |

|---|---|

| Nieuwe klanten aantrekken | Ja |

| Gemiddelde transactiewaarde (ATV) verhogen | Ja |

| Aankoopfrequentie verhogen | Ja |

| Conversie- en autorisatiepercentage verhogen | Nee |

| Lagere kosten met betaalmethode | Nee |

Weet je niet zeker of een BNPL-oplossing werkt voor jouw bedrijf? Test het dan uit. Een testrun met een geïmplementeerde BNPL-oplossing kan laten zien of deze aanslaat bij je klanten. Met Adyen kan je via één integratie snel verschillende betaalmethodenaan- en uitzettenen testen.

Apps en websites voor achteraf betalen

Als je eenmaal hebt besloten om een BNPL-oplossing te implementeren, is het belangrijk om er een te kiezen die het beste bij je bedrijf past.

BNPL-oplossingen hebben verschillende termijnen waarop consumenten moeten terugbetalen, en kunnen van invloed zijn op conversiepercentages, gemiddelde transactiewaarden en autorisatiepercentages. Het toevoegen van nieuwe betaalmethoden kan ook bestaande betaalmethoden in de weg zitten. Het is verstandig om deze effecten te controleren wanneer je live gaat met een BNPL-oplossing, zodat je de impact volledig begrijpt.

Om je een idee te geven van het aanbod, staan hieronder de meest populaire, internationale BNPL-bedrijven:

Klarna

| ATV | Terugbetalingsperiode | Financierings- duur | Rente |

|---|---|---|---|

| <US$1000-$3000* | Volledige terugbetaling, 4 termijnen, 30 dagen | Korte termijn | Geen |

| Hoog | Tot 36 maanden | Lange termijn | 0-19.99% |

* Het ATV-maximum voor Klarna varieert afhankelijk van de markt.

Klarnais wereldwijd een van de grootste aanbieders van achteraf betalen met een sterke merkherkenning in de EU en een groeiende aanwezigheid in de VS en APAC. Met meer dan 140 miljoen gebruikers accepteert Klarna zowel eenmalige als terugkerende betalingen.

Affirm

| ATV | Terugbetalingsperiode | Financieringsduur | Rente |

|---|---|---|---|

| Hoog | 4 termijnen | Korte termijn | Geen |

| Hoog | Maandelijks | Lange termijn | 0-36% |

Affirmwerkt samen met meer dan 6.000 retailers in de VS in categorieën als kleding & accessoires, beauty, home & lifestyle en elektronica. De oplossing biedt flexibele financieringsprogramma's voor bedrijven van elk formaat, van groothandelaren tot lokale winkels.

Afterpay & Clearpay

| ATV | Terugbetalingsperiode | Financieringsduur | Rente |

|---|---|---|---|

| <US$2000 | 4 termijnen | Korte termijn | Geen |

Afterpayis afkomstig uit Australië en ook beschikbaar in Nieuw-Zeeland, de VS, Canada, evenals het VK, Frankrijk, Italië en Spanje, waar de oplossing bekend is onder de naam Clearpay. Deze BNPL-oplossing biedt de mogelijkheid om in vier renteloze termijnen te betalen en belooft hoge autorisatiepercentages.

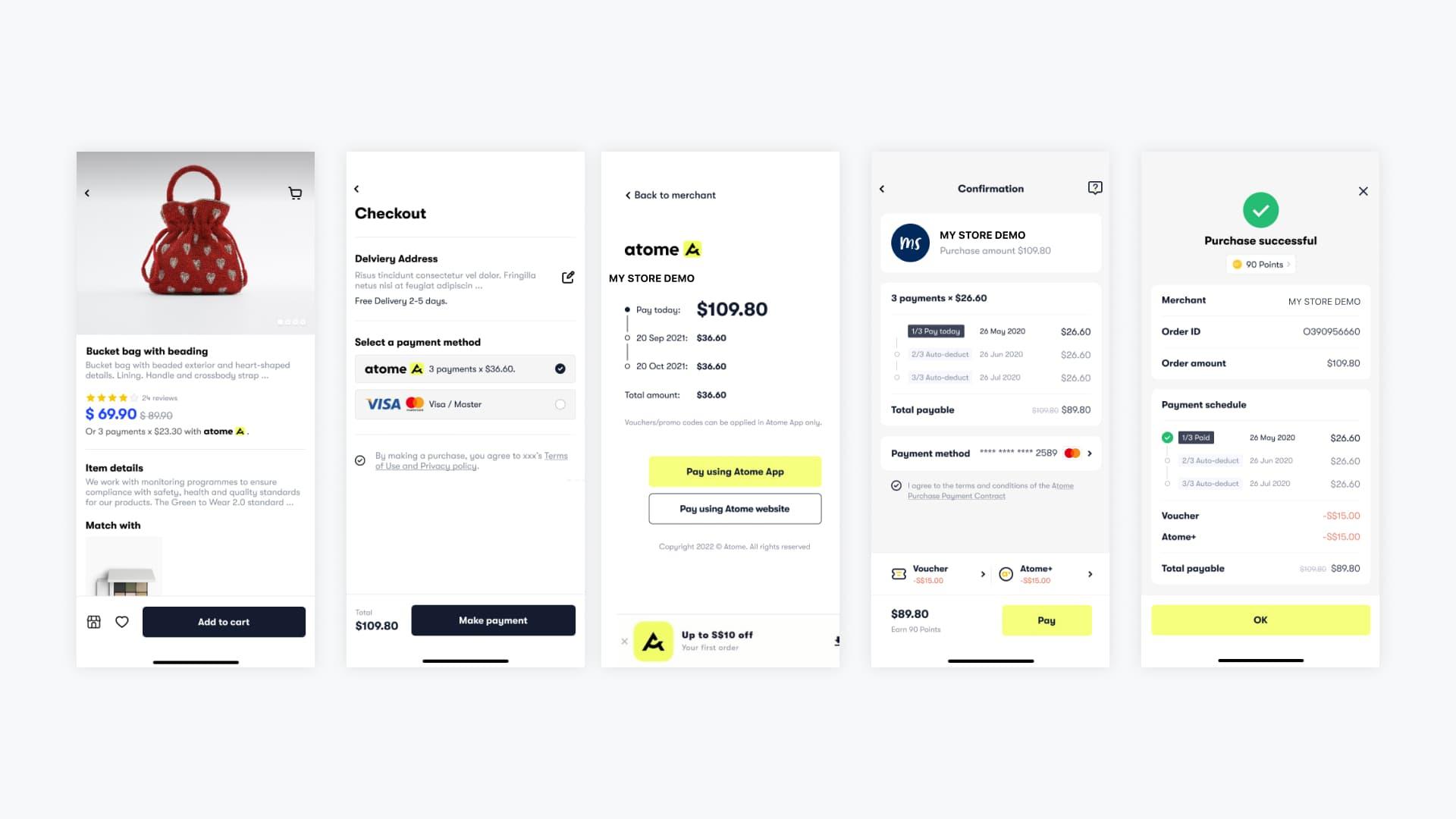

Atome

| ATV | Terugbetalingsperiode | Financieringsduur | Rente |

|---|---|---|---|

| <US$300-2000* | 3 termijnen | Korte termijn | Geen |

* Het ATV-maximum voor Atome varieert op basis van de markt en het kaarttype. Verkopers kunnen verzoeken om hogere transactielimieten, onder voorbehoud van goedkeuring door Atome.

Atomeis met Adyen beschikbaar in Singapore, Hong Kong en Maleisië, en zal naar verwachting binnenkort uitbreiden naar meer landen. De oplossing ondersteunt zowel e-commerce als betalingen in de winkel (dynamische QR). Merchants worden vooraf volledig gecompenseerd, terwijl klanten 0% rente betalen.

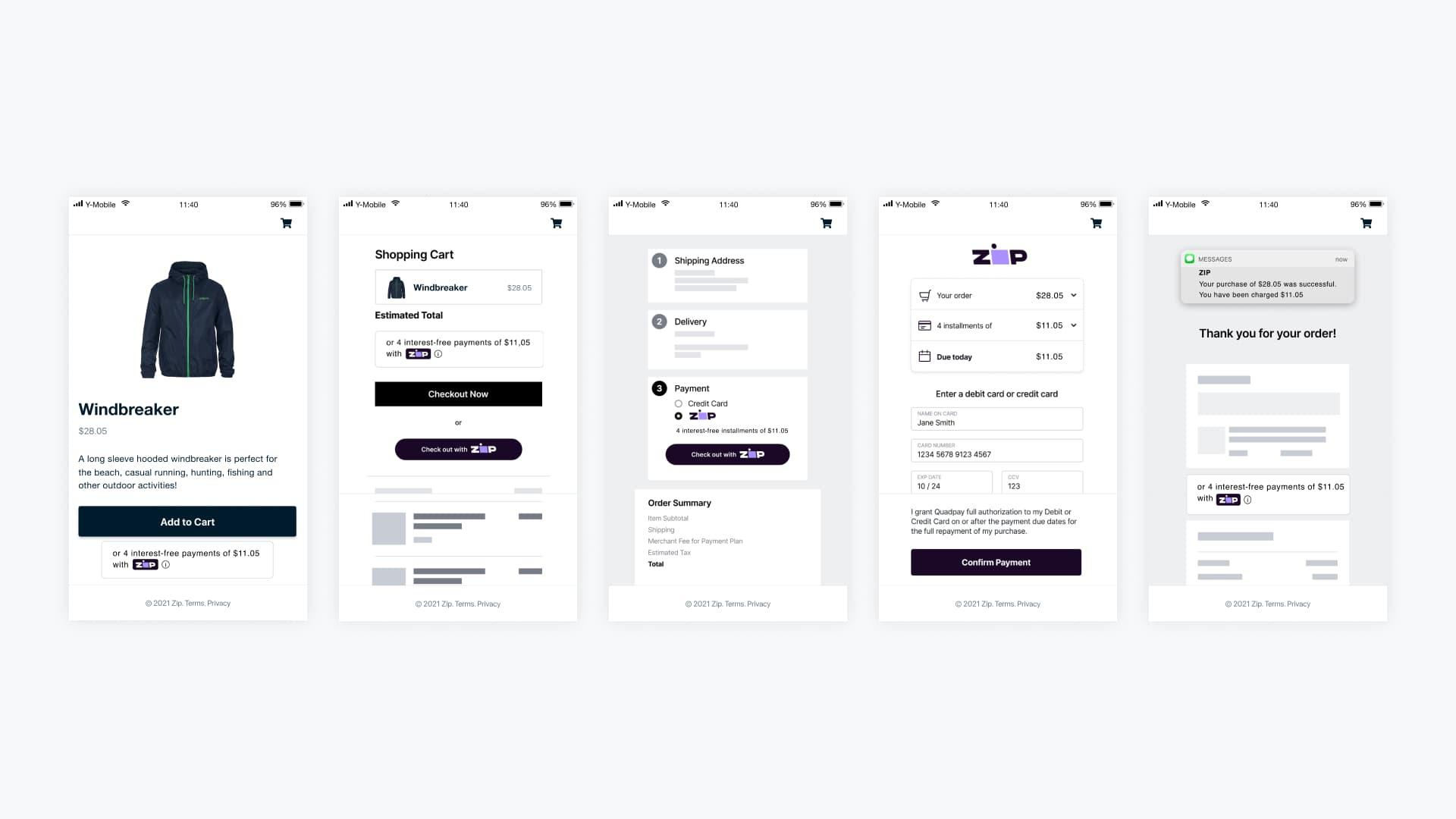

Zip

| ATV | Terugbetalingsperiode | Financieringsduur | Rente |

|---|---|---|---|

| <US$1000 | Flexibele terugbetalingen | Korte termijn | Geen |

Zipis een van de belangrijkste BNPL-services in een aantal landen, waaronder Australië, Nieuw-Zeeland, de Verenigde Staten (voorheen QuadPay) en Canada. De oplossing biedt renteloze aankopen, zowel online als in de winkel, evenals een open-loop virtuele creditcardoplossing in Australië.

Achteraf betalen is nog in ontwikkeling

Met een BNPL-oplossing kan je het betaalproces voor klanten nog aantrekkelijker maken en nieuwe doelgroepen aantrekken. De BNPL-markt evolueert nog steeds met nieuwe oplossingen die voor verschillende landen beschikbaar zijn.

Met een groot aantal beschikbare opties is het moeilijk om te besluiten welke oplossing voor jouw bedrijf het beste uitpakt. Met onzebetaalmethoden-explorerkan je oplossingen eenvoudig met elkaar vergelijken, waardoor de keuze sneller gemaakt is.

Wil je meer weten over achteraf betalen ofonline- en terugkerende betalingen? En ben je benieuwd wat Adyen voor jouw bedrijf kan betekenen? Onze betaalexpertshelpenje graag.

Ontdek populaire betaalmethoden van over de hele wereld

Ga naar het overzicht