Report

L'industria dei pagamenti: scopri la sua evoluzione e il mondo dell'internet payment gateway

Scopri gli attori chiave e i grandi cambiamenti avvenuti nel settore dei pagamenti in questa breve panoramica, che ne copre 40 anni di storia.

Dalle monete d'oro ai wallet digitali, i pagamenti sono in continua evoluzione.

Il settore dei pagamenti odierno, però, è uno spazio particolarmente complesso, con centinaia di aziende che offrono servizi finanziari per suddividere l'intera procedura in parti digitali più piccole e intricate.

In questa guida troverai una breve lezione sui principali attori e cambiamenti che hanno interessato il mercato dei pagamenti negli ultimi quarant'anni.

Bonus: scorri fino in fondo per trovare le definizioni di 12 termini comuni nell'ambito dei pagamenti.

Invenzioni pre-Internet

Nel 1979, Visa introdusse i terminali per carte di credito.

Negli anni '80, le piattaforme per il pagamento elettronico divennero la nuova, grande tendenza dell'industria del retail, adottate rapidamente in tutto il settore, portando alla nascita di produttori di hardware come Hypercom, Ingenico e Verifone.

I terminal rivoluzionarono i ruoli delle reti e dei processori di pagamento, passando da società di logistica con voucher cartacei a fornitori di comunicazioni elettroniche.

Nell'era pre-Internet, ciò significava costruire una rete di relè di telecomunicazione e piattaforme di gestione dei dati per fornire servizi di accettazione dei pagamenti elettronici efficienti ed economici in tutto il mondo.

Da allora l'ecosistema dei terminali ha continuato a evolversi, ma a metà degli anni '90 l'arrivo di Internet e il conseguente boom hanno aperto la strada per una mentalità completamente diversa.

Le aziende basate su Internet richiedevano un nuovo tipo di terminali di pagamento, terminali virtuali compatibili con le esigenze di un'attività online.

Fu proprio per soddisfare quelle esigenze che nacquero aziende come Authorize.net, CyberSource e Bibit.

Per entrare nel settore dell'elaborazione bisognava superare delle barriere significative, per cui queste aziende decisero di non competere neppure con i grandi nomi del settore.

Al contrario, preferirono concentrarsi sulla creazione di tecnologie rivolte ai commercianti e ai consumatori.

Fu così che presero il nome di gateway di pagamento (vedi definizione).

I gateway erano l'equivalente web dei terminali di pagamento, modificando le transazioni basate su Internet in modo da poterle adattare e incanalare in elaboratori di pagamento preesistenti.

Vediamo alcuni gateway di pagamento ordinati per anno di fondazione

| Anno di fondazione | Azienda | Ora parte di |

|---|---|---|

| 1994 | Authorize.net | CyberSource, a subsidiary of Visa |

| 1994 | Global Collect | Ingenico |

| 1996 | CyberSource | CyberSource, a subsidiary of Visa |

| 1996 | Ogone | Ingenico |

| 1996 | DataCash Group | Mastercard Payment Gateway Services |

| 1997 | Bibit | WorldPay, now Vantiv |

La tecnologia porta il cambiamento

Nel 1994, è stata lanciata una start up chiamata Amazon.com. L'anno seguente, è arrivata eBay.

Con il fiorire del commercio online, i gateway di pagamento hanno cominciato ad inviare un numero sempre maggiore di transazioni aiprocessori di pagamento.

Invece di costruirne di propri, questi ultimi hanno quindi acquistato i gateway dalle prestazioni migliori.

Ma, dopo averlo fatto, hanno riscontrato enormi problemi di integrazione.

Centinaia dei loro clienti commercianti passavano ancora miliardi di transazioni nelle vecchie piattaforme.

Far migrare questi clienti (e il loro volume di transazioni) ad una piattaforma nuova, era un compito complesso, e lo è ancora oggi.

Al tempo stesso, continuavano a fiorire nuovi gateway: le aziende si specializzavano nei segmenti commerciali diversi, per cui era impossibile che un solo gateway riuscisse a soddisfare le esigenze dei centinaia di clienti di un processore di pagamento.

Per soddisfare tutte le esigenze, i processori di pagamento dovevano possedere o collaborare con più gateway. In alcuni casi, i più tradizionali scelsero di adottare la nuova tecnologia insieme alla vecchia.

All'inizio degli anni 2000, gli sviluppatori software avevano iniziato a progettare integrazioni dirette con igateway di pagamento, instradando le transazioni ad una serie di processori di pagamento diversi.

L'innovazione, poi, ha accelerato rapidamente in diversi settori: potenza di elaborazione e archiviazione dei dati locale, crittografia dei dati, tokenizzazione e integrazione dei pagamenti nei software dei punti vendita.

Una nuova era ricca di scelte

Oggi, chiunque abbia un'azienda si trova a scegliere tra una gran varietà di fornitori disistemi di pagamento.

Le banche tradizionali offrono l'elaborazione dei pagamenti, facendo però spesso ricorso alle tecnologie più disparate, alcune delle quali sono state sviluppate negli anni '80.

Le start-up che fungono solo da gateway elaborano i pagamenti, ma poiché si tratta di un ruolo molto limitato nella catena del valore dei pagamenti, la loro tecnologia non è in grado di ricollegarsi alla vecchia infrastruttura.

Molte aziende offrono soluzioni antifrode autonome, ma investire separatamente in pagamenti e frodi significa che un imprenditore ha bisogno di più personale per gestire le due cose in maniera distinta.

Se scegliere tra tutte queste opzioni è difficile, integrarle nella propria attività lo è ancora di più. Ma non deve necessariamente essere così.

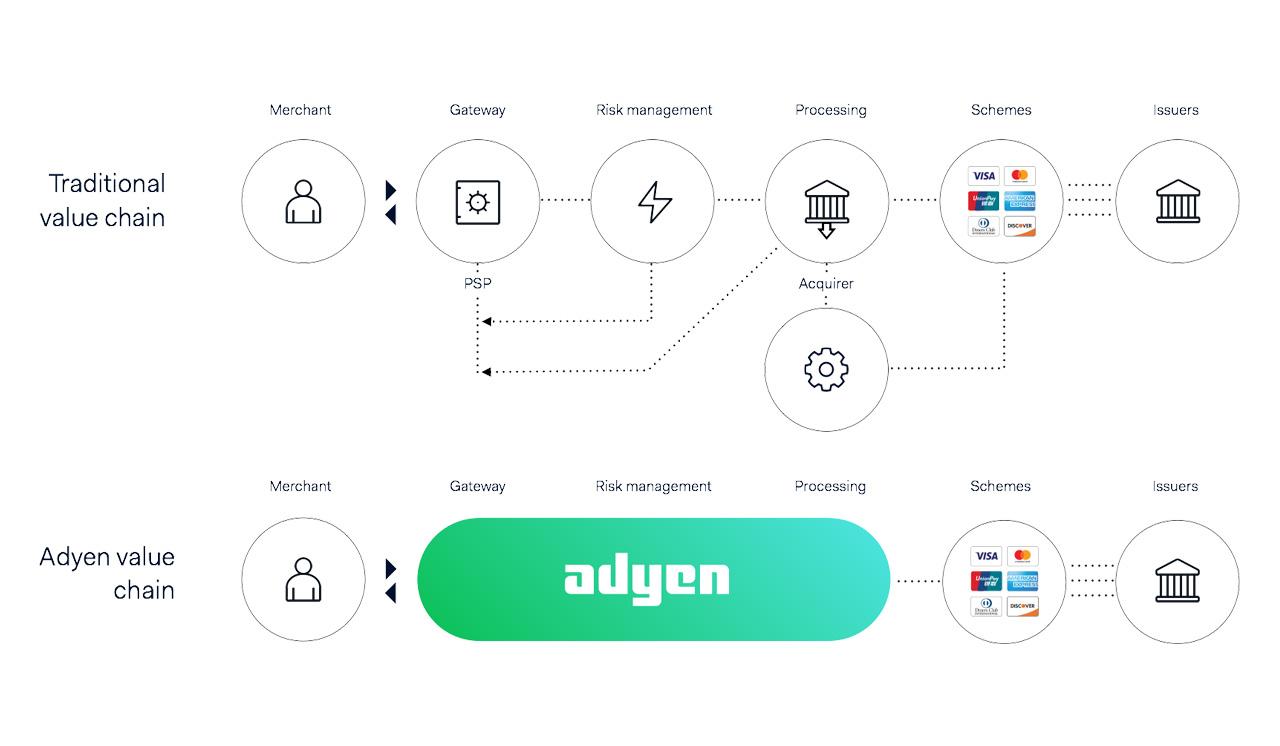

La missione di Adyen è semplificare le scelte dei commercianti in materia di pagamenti.

Poiché Adyen comprende l'intera catena del valore dei pagamenti, fornisce una soluzione completa, in grado di gestire l'intero flusso di pagamenti dal checkout fino al versamento finale,

inclusi centinaia dimetodi di pagamento collegati direttamente a schemi dicarte di pagamentoe alla protezione antifrode, in un'unica piattaforma.

Adyen è in contemporanea gateway di pagamento, sistema di gestione del rischio e acquirer tutto in una volta, per consentirti di semplificare le operazioni, ridurre i costi e ottimizzare i risultati.

12 termini di pagamento comuni

La terminologia dei pagamenti può risultare confusa e piena di acronimi. Tassi di autorizzazione? PCI? POS? Siamo qui per aiutarti. Di seguito troverai alcuni dei termini più comuni con la relativa definizione.

Acquirer (o banca acquirente/acquiring bank):

Una banca o istituto finanziario che consente a un'azienda di accettare pagamenti. In altre parole, la banca dell'azienda.

Authorization

Un'autorizzazione si ha quando l'emittente di una cartacome una banca o una società di carte di credito verifica la richiesta di acquisto del cliente.

Se approvata, l'emittente mette da parte l'importo autorizzato sul conto del titolare della carta e lo prepara all'acquisizione (trasferimento effettivo dei fondi).

Il tasso di autorizzazione corrisponde alla percentuale di transazioni che vengono approvate.

Card networks (Rete o schema di carte)

Sebbene le più grandi reti di carte di credito siano Visa, Mastercard, American Express, Discover e UnionPay, una rete non corrisponde esattamente ad una società di carte di credito.

Le reti di carte di credito definiscono l'infrastruttura tecnica e le regole per l'elaborazione dei pagamenti, facendosi pagare per il servizio.

Chargeback

Se un cliente non accetta l'accredito di un certo importo su una carta, per prima cosa può chiedere un rimborso.

Se il commerciante rifiuta, il cliente può chiedere alla banca di effettuare uno storno dell'addebito.

Da qui può nascere una procedura di contestazione per definire chi è responsabile della transazione, sulla base delle prove presentate da entrambe le parti.

I motivi del riaccredito possono includere frodi, prodotti difettosi o merci non consegnate.

Frode

Indica che una transazione viene iniziata o portata a termine da un malintenzionato.

Interchange fee (Tassa d'interscambio)

Una commissione pagata dal commerciante (alla banca emittente del cliente tramite la banca acquirente) per ogni transazione effettuata con la carta.

L'importo della commissione può dipendere dal tipo di carta, dal valore della transazione e dalla categoria di appartenenza del commerciante.

Issuer (Emittente o banca emittente)

La banca emittente fornisce ai consumatori vari tipi di carte, come le carte di debito e di credito.

In altre parole, è la banca del cliente.

Metodi di pagamento locali (o metodi di pagamento alternativi)

Qualsiasi metodo di pagamento che non sia una rete di carte riconosciuta.

I pagamenti tramite carta non sono il metodo più diffuso in tutti i mercati.

Ci sono zone in cui i pagamenti vengono effettuati tramite bonifici bancari, addebito diretto, wallet digitali come Apple Pay o Samsung Pay oppure in contanti.

Point of sale (Punti vendita POS)

Una soluzione per il punto vendita è la combinazione di hardware e software che consente ad un cliente di acquistare beni e servizi in un negozio fisico.

Gateway di pagamento

Un servizio che aiuta i commercianti ad accettare pagamenti tramite e-commerce, in-app e nei punti vendita per offrire una più ampia varietà di metodi disponibili.

Il gateway non è direttamente coinvolto nel flusso di denaro: in genere si tratta di un server web a cui è collegato il sito internet o ilsistema POSdi un merchant.

Payment Service Provider (PSP - Fornitore di servizi di pagamento)

Un'azienda che combina le funzioni di gateway e di payment processor e può connettersi a più reti di acquisizione e pagamento.

PCI compliance

PCI DSS(standard per la sicurezza dei dati del settore delle carte di pagamento) è stato creato dalle principali reti di carte per aumentare la sicurezza dei dati dei titolari di carte e ridurre il rischio di frode.

Tutte le organizzazioni coinvolte nell'elaborazione delle carte di pagamento devono essere conformi al PCI.