Artículo

Procesador de pagos vs pasarela de pagos: Una solución para tu flujo de pagos

Descubre la diferencia entre un procesador de pagos y una pasarela de pagos, y cómo una solución que cubra ambos puede beneficiar a tu negocio.

El mundo de los pagos está lleno de términos específicos y pueden resultar difíciles de entender.

“Procesador de pagos" y "pasarela de pagos" son dos ejemplos que a menudo se confunden entre sí. Se sitúan en la “caja negra” de los pagos, en algún lugar entre el momento en que un cliente realiza un pago y el en que el dinero llega a la cuenta bancaria del comercio.

En este artículo, abriremos esa caja negra y te ayudaremos a entender la diferencia entre un procesador de pagos y una pasarela de pagos, sus funciones en el flujo de pagos y cómo una solución que cubra ambos puede beneficiar a tu empresa.

¿Qué es una pasarela de pagos?

Una pasarela de pagos es un servicio que ayuda a las empresas a iniciar sus transacciones.

Les proporciona varios canales y servicios para que sus clientes realicen pagos en línea. Las pasarelas pueden ser proporcionadas por el banco de una empresa o existir como un servicio independiente que se conecta a uno o varios procesadores de pagos.

Sin embargo, no todas las pasarelas de pagos procesan todos los tipos de pagos. Algunas sólo se centran en los pagos de ecommerce, mientras que otras se centran en los pagos en punto de venta. Para reducir la complejidad de la integración y preparar tu negocio para el futuro, es importante elegir una pasarela que procese múltiples tipos de pagos.

¿Qué es un procesador de pagos?

Un procesador de pagos es una empresa que procesa pagos en nombre del banco del comercio.

Suele operar en segundo plano, asegurándose de que los pagos procesados cumplen las reglas y normas del país en el que opera la empresa.

Tras recibir la información de pago de una pasarela, el procesador de pagos la comunica directamente a la red de tarjetas para autorizar y capturar la transacción.

¿Cuál es la diferencia entre una pasarela de pagos y un procesador de pagos?

Una pasarela de pagos ayuda a las empresas a iniciar pagos y un procesador de pagos se encarga de los aspectos técnicos del procesamiento de pagos en nombre de un banco adquirente.

Una pasarela y un procesador de pagos suelen ser dos sistemas distintos. Sin embargo, tener ambos en uno puede aumentar la eficacia y fiabilidad del proceso de pago y mejorar la velocidad de innovación.

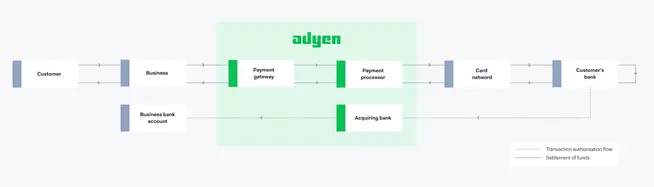

Cómo funciona el procesamiento de pagos en conjunto

Aunque el proceso de pago termina en cuestión de segundos, durante este tiempo suceden bastantes pasos.

Empecemos:

Después de iniciar una transacción, el comercio envía la información de pago del cliente (por ejemplo, los datos del titular de la tarjeta) a la pasarela de pagos.

La pasarela de pagos transforma la información de acuerdo a las normas propias y la comparte con el procesador de pagos local.

El procesador de pagos comparte la información con la red de tarjetas del banco del cliente. Ésta realiza varias comprobaciones, por ejemplo, si hay fondos suficientes en la cuenta.

En función del resultado de las comprobaciones, el banco del cliente comunica a la red de tarjetas si la transacción se aprueba o se rechaza.

La red de tarjetas transmite el mensaje al procesador de pagos, y lo transmite a la pasarela de pagos para comunicarlo de nuevo al comercio y al cliente para completar la compra.

La transferencia de fondos va de la cuenta bancaria del cliente al banco adquirente y luego a la cuenta bancaria del comercio.

¿Qué soluciona Adyen?

En Adyen, simplificamos y mejoramos los pagos en línea y en tienda para las empresas y sus clientes. Consolidamos una pasarela de pagos, un procesador de pagos y un banco adquirente en una sola plataforma tecnológica. Gestionar los pagos es fácil cuando sólo se tiene un contrato y una parte con la que interactuar para optimizar el rendimiento de tu negocio.

Nuestra conexión directa con la red de tarjetas globales y locales te permitirá beneficiarte de las condiciones del mercado local, mejorando las tasas de autorización y reduciendo las comisiones por transacción.