Artikkel

Interchange-avgifter – vi forklarer

Hvordan beregnes egentlig interchange-avgiftene? Vi forklarer hvordan interchange-avgiftene fungerer for ulike kreditt- og debetkort og hvordan de varierer mellom de ulike landene.

For hver transaksjon med kreditt- eller debetkort, må virksomhetene betale en interchange-avgift. Beløpet påvirkes av flere variabler og kan være vanskelig å forutsi.

I denne artikkelen forklarer vi hva som virker inn på interchange-avgiftene, hvor dere finner de oppdaterte avgiftene og hvilke regelverk som sørger for at dere betaler en rimelig pris.

Hva er interchange-avgifter?

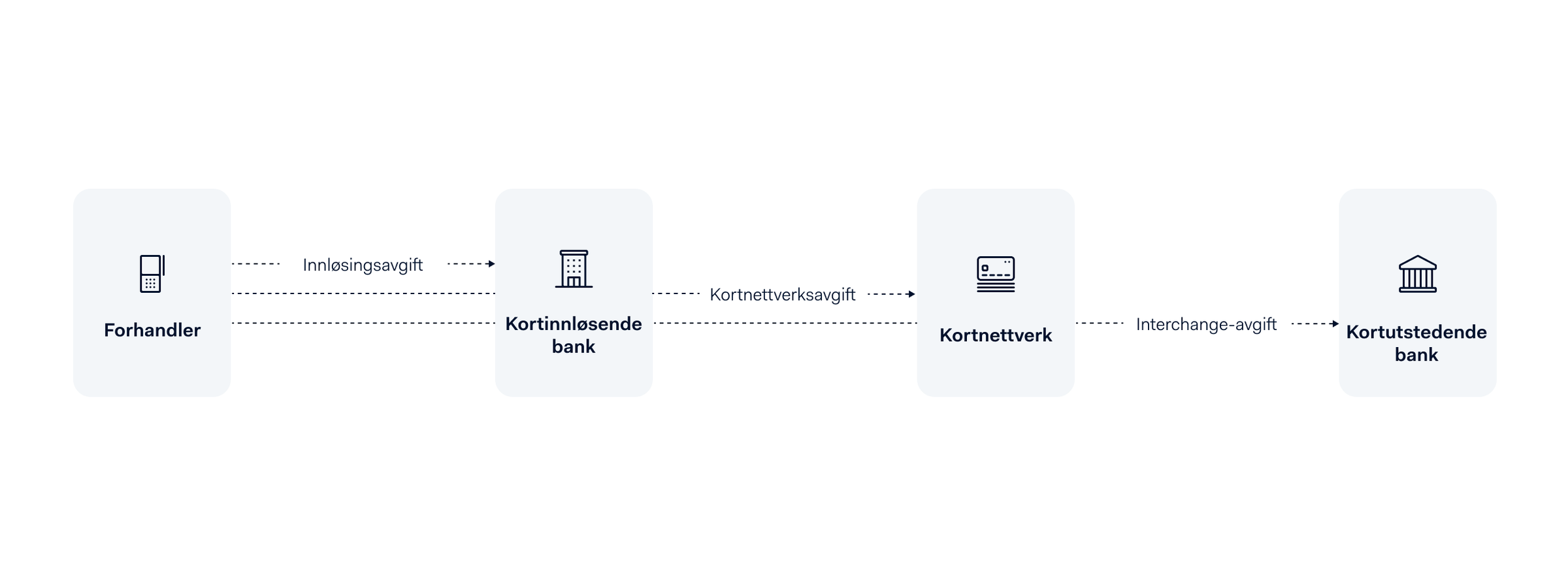

Hver gang det gjøres en transaksjon via et kortnettverk (Visa, Mastercard osv.), må innløseren betale en interchange-avgift til kortinnehaverens bank. Virksomheten betaler deretter interchange-avgiften tilbake som en del av behandlingsavgiften.

Behandling av betalingskort innebærer tre avgifter:

- Innløsingsavgift: Beregnes av den innløsende banken for å innkreve midlene fra kunden

- Kortnettverksavgift: Beregnes av kortnettverket for bruk av nettverket

- Interchange-avgift: Beregnes av kortinnehaverens bank

Interchange-avgiftene utgjør den største andelen av kortbehandlingsavgiftene.

Hvor mye utgjør interchange-avgiftene?

Interchange-avgiftene utgjør i snitt 0,3–0,4 % av transaksjonsbeløpet i Europa og 2 % USA.

Det er kortnettverkene som fastsetter interchange-avgiftene. Satsene er faste og blir også regulert med jevne mellomrom. Visa og Mastercard publiserer for eksempel nye satser i april og oktober hvert år.

Den beste måten å finne de aktuelle satsene på, er å sjekke kortnettverkets nettside. Nedenfor finnes interchange-satsene for Visa og Mastercard i ulike regioner:

Enkelte kortnettverk, som American Express og Discover, opererer litt annerledes enn Visa og Mastercard og legger ikke ut informasjon om satsene på nettet.

Slik beregnes interchange-avgiftene

Det er mange faktorer som har betydning for interchange-avgiften. Her er de som er viktigst å vite om og hvordan de påvirker hvor mye dere må betale:

Kortnettverk

De ulike kortnettverkene har ulike interchange-avgifter. En kunde betaler altså ikke det samme med et Visa-kort som med et Mastercard.

Kort til stede kontra kort ikke til stede

Transaksjoner der kortet er til stede, også kjent som transaksjoner ansikt til ansikt, har lavere interchange-avgifter enn dersom kortet ikke er til stede. Dette er fordi risikoen for svindel er lavere når kundens kort er fysisk til stede.

Kreditt- kontra debetkort

Kreditt- og utsatte debetkort har høyere interchange-avgift enn øyeblikkelige debet- og forhåndsbetalte kort, fordi svindelrisikoen blir ansett som høyere.

Merchant category code (MCC)

Hvilken MCC (bransjekode) dere har kan påvirke interchange-avgiftene. I USA og Australia setter for eksempel Visa og Mastercard avgiftene lavere for veldedige organisasjoner, reisebyråer, strømmetjenester og offentlige tjenester.

Forbruker kontra kommersielle aktører

Forbruker kontra kommersielle aktører

Region

Innenlandske transaksjoner, der den kortutstedende banken befinner seg i samme land som bedriften, er vanligvis rimeligere enn transaksjoner over landegrensene.

Bonuskort

Hvis en kunde betaler med det bonuskort, er interchange-avgiftene vanligvis høyere. De økte avgiftene betaler for bonusprogrammenes tilleggstjenester.

Er det mulig å kontrollere noen av disse faktorene?

Noen av de ovennevnte faktorene kan påvirkes, men ikke alle. Dersom dere for eksempel får kundene til å handle mer i butikk enn på nett, kan dette gi lavere interchange-avgifter.

Når det gjelder MCC, er det derimot ingenting å gjøre. MCC er en kode dere blir tildelt, avhengig av hvilken type virksomhet dere driver.

Lavere interchange-avgifter gir ikke nødvendigvis høyere lønnsomhet. Dersom tilbudet til kundene begrenses, kan det føre til at de slutter å handle hos dere.

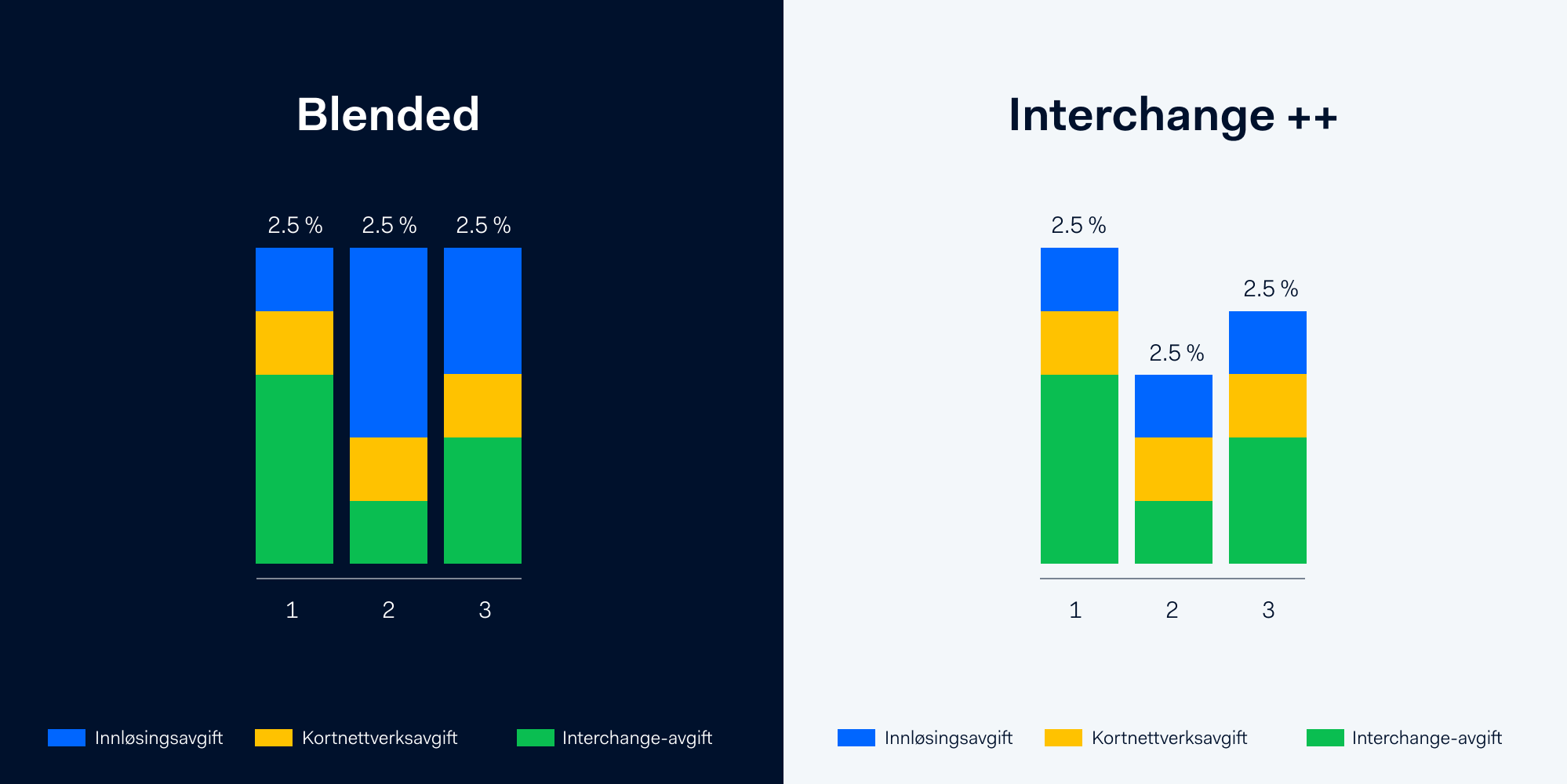

Interchange++ kontra blended pricing

Interchange++ (eller Interchange Plus Plus) og blended er de vanligste prismodellene for korttransaksjoner.Den største forskjellen er transparensen.

Interchange++ gir dere en detaljert oversikt over de tre avgiftene vi nevnte ovenfor: innløsingsavgift, kortnettverksavgift og interchange-avgift.

Dere betaler kun interchange-avgiften kortutstederen fakturerer dere for. Siden interchange-avgiftene varierer ut fra flere faktorer, kan de i noen tilfeller være lavere enn en fast sats.

Alternativet til Interchange++ er Blended pricing. Blended-modellen beregner en gjennomsnittlig behandlingsavgift pluss et fast påslag. Dere betaler samme påslag for hver transaksjon, og dere ser ikke fordelingen av kostnadene.

Dette gjør det enkelt å forstå, men lite transparent. Og dere har heller ingen garanti for at behandleren gir dere del i eventuelle besparelser.

Slik kan interchange-avgiftene variere avhengig av transaksjon

Regulering av interchange-avgifter

Opprinnelig var det svært vanskelig å finne ut hvordan interchange-avgiftene ble beregnet. Store virksomheter med høye transaksjonsvolumer kunne forhandle seg frem til lavere avgifter, mens mindre bedrifter måtte betale full pris.

Markedene som var dominert av de store internasjonale kortnettverkene, var mest sårbare. Virksomhetene hadde ikke råd til å la være å bruke betalingsmetodene de fleste kundene deres benyttet.

I senere tid har man heldigvis klart å standardisere interchange-avgiftene ved å innføre strengere regler og avgiftstak, som har gjort det hele mer oversiktlig.

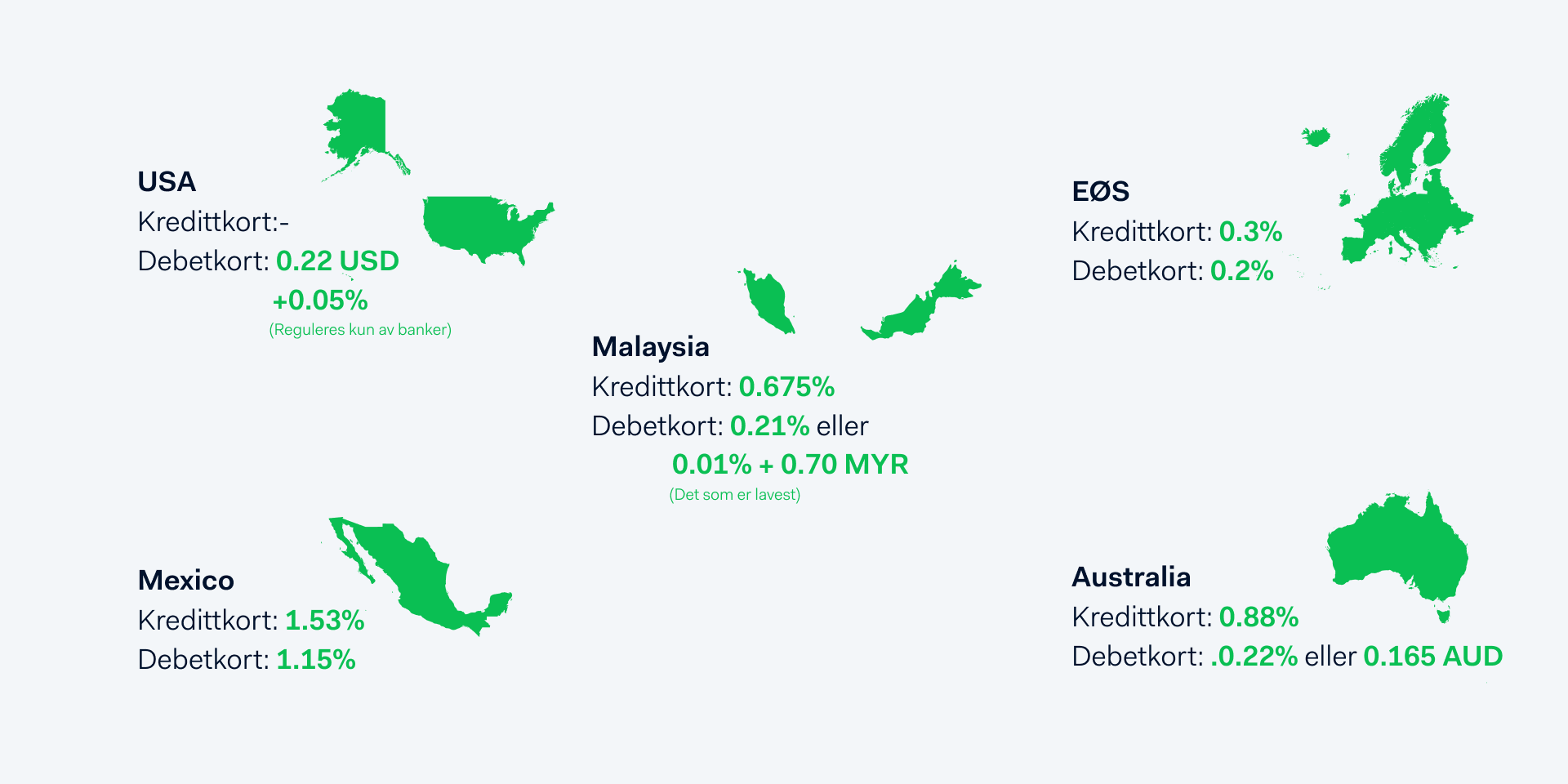

Nedenfor gir vi en oversikt over avgiftstakene i ulike regioner:

Merk: Interchange for kredittkort i USA er ikke regulert. For debetkort finnes det derimot et avgiftstak for regulerte banker. Avgiftstakene gjelder kun for forbrukerkort i USA og EØS. I Mexico er takene avhengig av bransje, og enkelte avgifter kan forhandles.

The Durbin Amendment (kun USA)

Dette lovtillegget trådte i kraft i 2010 og er et eksempel på et avgiftstak på transaksjoner med debet- og forhåndsbetalte kort.

Avgiftstaket avhenger av størrelsen på den utstedende bankens eiendeler. Dersom den utstedende banken har eiendeler på 90 milliarder kroner og oppover, beregnes avgiftene for debet- og forhåndsbetalte kort ut fra regulerte satser. For disse kortene beregnes det en interchange-avgift på 0,05 % + 1,85 kr eller 0,05 % + 1,94 kr, avhengig av regelverket for svindelforebygging.

Regulering av interchange-avgifter i Europa

EØS innførte regulering av interchange-avgifter i 2015. Dette førte til at interchange-avgiftene ble strengt regulert og gjorde EØS til et av områdene i verden med lavest avgifter.

Det er et tak på interchange-avgiftene for forbrukerkort i hele EØS, noe som gjør EØS til et gunstig etableringsområde for virksomheter med transaksjoner på tvers av landegrenser. Avgiftstakene er som følger:

| Regionale avgiftstak | Debet | Kreditt |

|---|---|---|

| Innenlands | 0.20% | 0.30% |

| Intra-regionalt | 0.20% | 0.30% |

| Interregionalt “kort til stede” | 0.20% | 0.30% |

| Interregionalt “kort ikke til stede” | 1.15% | 1.50% |

Vil dere vite enda mer?

Finn ut hvordan Adyen kan hjelpe dere med å holde oversikt over interchange-avgifter og regelverk i stadig endring.

Ta kontakt med vårt salgsteam