Rapporter

Hvordan identifiseres nettsvindel?

I denne artikkelen ser vi nærmere på forebygging av svindel på nett, hvordan det stadig skiftende betalingssegmentet har ført til nye utfordringer og hva dere kan gjøre for å identifisere risikoene og beskytte bedriften deres bedre.

Det kan være en vanskelig og hårfin avveining mellom det å blokkere transaksjoner mot svindlere og det å tillate legitime kunders betalinger.

Som bedrift må dere overveie autentisering, svindelhåndtering, kundeopplevelse som helhet og hvordan disse påvirker hverandre. Disse elementene kan sjelden analyseres i et vakuum, noe som dessverre ofte er tilfellet.

Forståelsen av de viktigste utfordringene med svindel – og hvor de oppstår – vil avgjøre hvor godt dere beskytter dere mot dette fenomenet.

I denne artikkelen forklarer vi hvordan dere kan identifisere, analysere og løse de vanligste formene av svindel når det kommer til betalinger.

Utfordringen med innovasjon

Betalinger er nesten kontantløse i Norge i dag, noe som åpner dørene for nye, raskere betalingsmetoder og checkout-løsninger. Den største utfordringen for bedrifter er å holde tritt med de mange og stadig skiftende formene for svindel som blir utviklet – og identifisere dem i tide.

For å kunne gjøre det må man forstå hvilke typer svindel som finnes og hvordan de kan skade bedriften deres, før dere investerer tid og penger i en strategi for risikostyring.

Card not present fraud (CNP-svindel)

Card not present fraud (CNP-svindel)

En Card-not-present-betaling (CNP) skjer når kjøperen gjennomfører et kjøp på nettet eller over telefon. Dette gjør transaksjonen vanskelig å umiddelbart forhindre eller identifisere som CNP-svindel, sammenlignet med en transaksjon med kort.

Testing av kort

Svindlere bruker testing av kort som en metode for å finne ut om et kortnummer er gyldig. Dette skjer ved at svindleren kjøper eller stjeler kortdetaljer på det såkalte dark web, eller ved å bruke phishing- eller spyware-programvare.

Når svindleren har disse kortdetaljene, kan vedkommende prøve å gjennomføre mindre transaksjoner på intetanende forhandleres plattformer for å sikre kortets legitimitet. Avviste kortdetaljer filtreres bort, og svindleren fokuserer på å gjennomføre større kjøp med legitime kort – eller så selger vedkommende kortet videre på dark web.

Det finnes ikke ett enkelt tiltak som kan forhindre all form for kortsvindel på nett, og beskyttelsen man implementerer må være mangesidig. Heldigvis kan praksis og riktig programvare for svindelhåndtering redusere antall angrep. Her følger noen tips for å beskytte bedriften deres.

Vær på vakt – se etter avvikende hendelser

Hvis dere merker et plutselig avvik i antallet daglige transaksjoner, må dere undersøke det. Et økt antall avviste kredittkort er også en indikasjon på forsøk på kortsvindel på nett. Husk at data er rakettdrivstoff når det gjelder håndtering av nettsvindel. Sikre at dere samler inn riktig (og tilstrekkelig) informasjon for å skille ut ekte kunder fra avvikende tilfeller (f.eks. gjennom e-post- og IP-adresser).

Riktig kontroll og validering av brukerkontoer

Såkalt account validation er ofte den enkleste måten for svindlere å komme inn i økosystemet deres. Å unngå å slippe inn svindel fra første øyeblikk reduserer både tiden og kostnaden dere bruker på svindler.

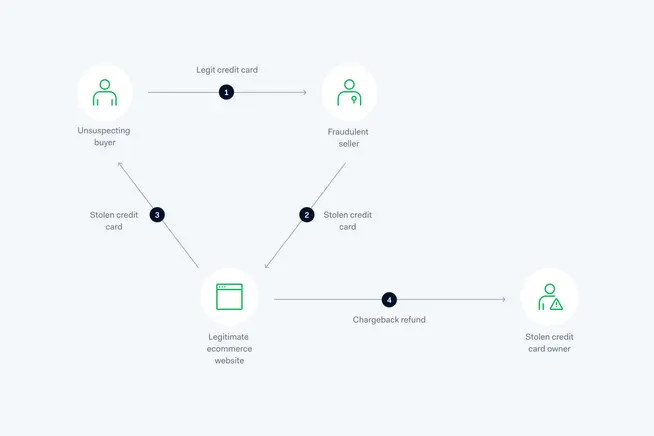

Trianguleringssvindel

Trianguleringssvindel betyr at svindleren går inn i kjøpsprosessen i en netthandel. Personen utgir seg som oftest for å være en forhandler, tar imot bestillinger og bruker kundens kortinformasjon til å kjøpe varer fra en tredjepart, som senere sendes til kunden.

Denne formen for svindel er ment å forvirre. Det er mye vanskeligere å spore svindelen hvis ingen leter etter den.

Trianguleringssvindel er ment å forvirre. Det er mye vanskeligere å spore svindelen hvis ingen leter etter den.

Aggreger mange datapunkter

Hvis dere mistenker at en trianguleringssvindel pågår, bør dere gå gjennom analyseverktøyet deres og lete etter produkter som svindlere kjøper om og om igjen. Visse svindlere har som metode å alltid kjøpe samme produkt (eller produkter).

Trianguleringssvindel er ofte fokusert på mer verdifulle varer i begrenset opplag med høyere videresalgsverdi. Sørg for at strategien deres mot svindel tar disse aspektene med i beregningen. Én metode er å skreddersy risikostyringen for disse produktene med mer restriktive innstillinger.

Førstepartssvindel

I lys av netthandelens fremvekst har vi også sett en dramatisk økning i førstepartssvindel, en metode der svindlere gjennomfører legitime kjøp på nettet, som senere bestrides. Et typisk eksempel er der en forelders kortinformasjon er lagret på barnets spillkonsoll, og forelderen bestrider eventuelle kjøp på spillplattformen.

Visa har innført nye bevisregler for chargebacks som trådte i kraft tidligere i år, for å hjelpe forhandlere å bedre bekjempe førstepartssvindel. Visa har utvidet listen over bevis som forhandlere kan presentere, for å bidra til å ugyldiggjøre visse transaksjoner. Dette vil i sin tur forbedre forhandlernes sjanse til å vinne disse tvistene.

Lagre all transaksjonshistorikk

Ved hjelp av detaljert dokumentasjon av transaksjonshistorikk og kundekommunikasjon kan dere legge frem sterke bevis for å bestride misbruk av chargebacks. Kortnettverkene har ofte klare retningslinjer for bevismaterialet de trenger for en vellykket innsigelse. Identifisering av førstegangssvindlere

Det er også viktig å identifisere førstegangssvindlere og forhindre at de blir kriminelle gjengangere. Når en svindler ser at det er mulig å slippe unna med å stjele fra en forhandler, kommer vedkommende til å gjøre det gjentatte ganger til forhandleren blokkerer ham eller henne.

Identifisering av førstegangssvindlere

Det er også viktig å identifisere førstegangssvindlere og forhindre at de blir kriminelle gjengangere. Når en svindler ser at det er mulig å slippe unna med å stjele fra en forhandler, kommer vedkommende til å gjøre det gjentatte ganger til forhandleren blokkerer ham eller henne.

Balansegang mellom risiko og maksimerte inntekter

Nettkriminelle har en mengde måter å begå betalingssvindler på, og en generell «one-size-fits-all»-løsning vil rett og slett ikke fungere. En strategi bygd på nulltoleranse der dere prioriterer svindelbekjempelse og godtar at legitime kundetransaksjoner blir blokkert, fungerer heller ikke. Det samme gjelder strategier som prioriterer salg og håp om at et høyere salgsvolum skal motvirke større svindler.

Disse strategiene er ikke holdbare på lang sikt og vil sannsynligvis føre til tapte inntekter, økt forekomst av chargebacks, høyere transaksjonskostnader, kundefrafall og en prikk på troverdigheten til varemerket deres.

En bedre måte å motvirke nettsvindel på er å balansere risikostyring og maksimering av inntektene. Ved å kontinuerlig lære om online betalingssvindel blir dere etter hvert bedre til å skille legitime transaksjoner fra svindler.

Invester i riktig finansiell teknologi

Hvis bedriften ikke har en egen svindelavdeling, er det ekstra viktig å investere i forebyggende verktøy som gir en helhetlig oversikt over betalinger og hjelper dere med å identifisere avvikende hendelser.

For å lære å kjenne kundene bedre og samtidig beskytte virksomheten, bør dere implementere verktøy som hjelper dere med å granske betalingsdataene og kontinuerlig optimalisere risikostyringen.

Merchant Risk Council

Merchant Risk Council (MRC) er et globalt nettverk av betalings- og sikkerhetseksperter, og hvis dere blir medlem (eller samarbeider med en partner), kan dere umiddelbart benytte dere av global kompetanse som kan hjelpe dere med å finne en løsning på nettsvindelproblemet. Kunnskapen fra denne gruppen kan samtidig implementeres og videreføres til egne funksjoner og ansatte for all fremtid.

Alle medlemmene har tilgang til benchmark-rapporter, analyser, presentasjoner og webinarer. MRC holder også årlige fysiske konferanser, regionale nettverkstreff og digitale møter for å styrke relasjonene mellom medlemmene.

Merchant Risk Council (MRC) er et globalt nettverk av betalings- og sikkerhetseksperter, og hvis dere blir medlem (eller samarbeider med en partner), kan dere umiddelbart benytte dere av global kompetanse som kan hjelpe dere med å finne en løsning på nettsvindelproblemet.

Webinarer om sikkerhet

Dere kan melde dere på et av våre månedlige webinarer om risikostyring. Disse tilpasses sikkerhetsavdelinger av alle størrelser, i alle sektorer. Under disse webinarene vil en ekspert fra Adyen gi råd, tips om praksis og sporing av trender innen online betalingssvindel samt svare på alle spørsmål dere måtte ha.

Oppsummering

Bekjempelse av nettsvindel bør aldri være så enkelt som å prioritere sikkerhetsspørsmål. Man bør tilegne seg et helhetsperspektiv som også tar hensyn til kundeopplevelsen og de ekte transaksjonene (som risikerer å bli blokkert i iveren etter å ha et sikrest mulig system). Ved å kontinuerlig bygge opp en kunnskapsbase rundt risikostyring innen segmentet deres og verktøyene som trengs, har dere best sjanse for å stå imot den digitale kriminaliteten.