Payment Glossar

Der Zahlungsvorgang

und die wichtigsten Payment-Begriffe

Von Acquiring bis Zahlungsbetrug - finden Sie alle wichtigen Erklärungen hier:

Payment-Glossar

Wenn Sie sich mit der Zahlungsabwicklung beschäftigen, sollten Sie die folgenden Begriffe kennen und verstehen:

Account Updater

Ein Service, der es Händlern ermöglicht, gespeicherte Kartendaten ihrer Kunden automatisch zu aktualisieren. Diese Daten aktuell zu halten, kann für die Annahme von wiederkehrenden Zahlungen entscheidend sein.

Der Account Updater funktioniert, indem er dem Acquirer Informationen über verlorene und gestohlene Karten, nicht aktivierte Karten und geschlossene Kartenkonten zur Verfügung stellt.

Adyen Tipp: Visa und Mastercard bieten ihre eigenen Account Updater-Lösungen an, während der Account Updater von Adyen Händler sowohl mit dem Visa als auch mit dem Mastercard Account Updater verbindet, ohne dass sie sich formell bei den Systemen anmelden und ihre Konformität nachweisen müssen - dies wird von Adyen übernommen.

Acquirer

Falls es sich um eine Kartenzahlung handelt, stellt der Acquirer (fungiert als Händlerbank) eine Verbindung zum Issuer (der ausstellenden Bank des Käufers) her und stellt eine Anfrage zur Autorisierung.

Adyen Tipp: Mit einem globalen Payment-Partner, der Acquiring-Lizenzen in verschiedenen Ländern besitzt, können Sie unkompliziert und schnell international expandieren.

Adyen besitzt Acquiring-Lizenzen in den USA, Europa, Brasilien, Hongkong, Japan, Malaysia, Mexiko, Singapur und Neuseeland, was den Zahlungsprozess sichtbar vereinfacht.

Autorisierungsrate

Eine Zahlungsanfrage kann sowohl autorisiert als auch abgelehnt werden. Die Autorisierungsrate ist der Anteil an genehmigten Transaktionen. Wünschenswert ist eine besonders hohe Autorisierungsrate, weil das bedeutet, dass Zahlungen von Kunden an das Unternehmen genehmigt werden und dadurch Umsatz generiert wird.

Adyen Tipp: Es gibt gewisse Möglichkeiten, die Autorisierungsrate zu verbessern, indem abgelehnte Transaktionen in erfolgreiche umgewandelt werden. Das Verständnis darüber, welche Kriterien Banken nutzen, um eine Transaktion abzulehnen oder anzunehmen, kann den Zahlungsprozess enorm optimieren.

Auto-Retry

Manchmal werden Zahlungen aufgrund technischer Störungen der Bankensysteme abgelehnt. Mit der Auto-Retry-Technologie wird automatisch versucht, eine Transaktion nach Ablehnung auf einer alternativen Verbindung im selben Land zu autorisieren.

Adyen Tipp: Störungsbedingte Zahlungsablehnungen stellen ca. 3% aller Transaktionen weltweit dar. 70% dieser Transaktionen könnten durch die Nutzung der Auto-Retry-Technologie gerettet werden. Diese Tools ermöglichen Händlern ihre Autorisierungsraten zu verbessern und den Umsatz zu maximieren.

Betrug (oder Fraud)

Im Payment-Kontext handelt es sich bei Betrug um eine Transaktion, die von einem illegalen Akteur oder Kriminellen getätigt wurde. Der Geschädigte kann entweder ein Händler oder ein Käufer sein (je nach Ansatz des Betrügers). Die Bekämpfung von Betrug ist ein Balanceakt zwischen Risikominimierung und Ertragsmaximierung. Mit anderen Worten: Blockieren Sie Betrüger, ohne echte Käufer zu blockieren.

Adyen Tipp: Um Betrug zu verhindern, sollten Händler und ihre Zahlungsanbieter das Kauf- und Zahlungsverhalten der Kunden analysieren. Fortschrittliche Algorithmen ermöglichen die automatische Erkennung von ungewöhnlichen und betrügerischen Verhaltensweisen, wie z.B. unerwünschtes Kopieren und Einfügen oder die Verwendung von zu vielen Zahlungskarten oder Aktionen, die zu schnell oder zu häufig hintereinander auftreten. Die Betrugsabwehr ist ein wichtiger Teil des Zahlungsprozesses und kann - wie bei Adyens RevenueProtect - von einem Zahlungsanbieter übernommen werden.

BIN - Banken Identifikationsnummer

Die ersten sechs bis acht Ziffern der Kartennummer werden als Bank Identification Number (BIN) oder Issuer Identification Number (IIN) bezeichnet. Mit ihrer Hilfe lassen sich das Kartennetz und das Finanzinstitut, das die Karte ausgegeben hat, schnell ermitteln.

Chargeback

Mit dem Begriff Chargeback, also Rückbuchung, wird eine Transaktion beschrieben, die von der Bank eines Käufers initiiert wird, nachdem dieser mit der Belastung der Karte nicht einverstanden ist. Es soll den Konsumenten vor Missbrauch und betrügerischen Aktivitäten durch unehrliche Händler oder Personen schützen.

Adyen Tipp: Für Händler können Chargebacks frustrierend sein und sogar Umsatz kosten. Adyen hilft seinen Kunden Chargebacks automatisch anzufechten und stellt ausreichende Risikoservices bereit, um betrügerische Transaktionen zu erkennen, bevor sie überhaupt stattfinden.

Checkout

Der Checkout ist der letzte Schritt im Kaufprozess, indem der Käufer aufgefordert wird, seine Zahlungsdaten anzugeben. Für den Verkäufer folgt daraufhin die Validierung des Online-Warenkorbs und die Bestätigung des Eingangs der Liefer- und Zahlungsdaten. Die Optimierung des Checkouts ist für Händler entscheidend, um zu vermeiden, dass Einkäufe im letzten Moment abgebrochen werden oder Zahlungsfehler auftreten.

Adyen Tipp: Um Ihre Checkout-Seite zu optimieren, können Sie einen automatischen Abstand (in Form von Leerzeichen zwischen den Kreditkartennummern) einrichten. Die Unterstützung einer Vielzahl von Zahlungsmethoden, die sich am Standort und den Präferenzen des Kunden orientieren, sorgt außerdem für ein besseres Einkaufserlebnis. Bieten Sie einen auf Mobilgeräte abgestimmten Checkout für das Bezahlen per Mobilgerät oder In-App an, durch die Bereitstellung einer Tastatur zur erleichterten Eingabe von Bankdaten oder 1-Click-Zahlungen.

CNP - Card Not Present

Die ist eine Zahlung mit einer Karte, bei der der Käufer die Karte dem Händler zum Zeitpunkt der Transaktion nicht physisch vorlegen kann. Beispiele für CNP-Transaktionen sind Online-Zahlungen, In-App-Zahlungen und MOTO (Mail-Order/Telephone-Order)-Transaktionen.

Adyen Tipp: CNP-Transaktionen sind ein häufiges Ziel von Kartenbetrug, da es für den Händler schwierig ist, zu überprüfen, ob es sich um den tatsächlichen Karteninhaber handelt, der den Kauf tätigt. Um das Risiko von Kartenbetrug durch CNP zu verringern, können Sie 3D Secure und die AVS (Address Verification System)-Funktionen verwenden.

COF - Card On File

Hierbei werden Kartendetails gespeichert, um den Bezahlvorgang für wiederkehrende Kunden zu vereinfachen. Dies kann für 1-Click-Zahlungen, Pay-per-Use-Dienste oder alle wiederkehrenden Zahlungen, die nicht einem festen Zeitplan folgen, verwendet werden. Eine wiederkehrende Zahlung, die nach einem festen Zeitplan erfolgt, wird als Abonnement bezeichnet.

Adyen Tipp: Wenn ein Händler Level 1 oder Level 2 PCI-konform ist, kann er die Kartendaten selbst speichern. Andernfalls muss er die Kartendaten bei einem Zahlungsdienstleister wie Adyen speichern.

CVC, CVV, CID - Karten-Sicherheitscode

Damit ist der 3- oder 4-stellige numerische Code gemeint, der auf einer Karte zusätzlich zur Kartennummer aufgedruckt ist. Der Sicherheitscode wird bei Card-Not-Present-Transaktionen verwendet, um die Identität eines Karteninhabers zu überprüfen.

Dieser Code kann verschiedene Namen haben:

-

Visa: Karten-Prüfwert (CVV, CVV2)

-

Mastercard: Kartenprüfnummer (CVC, CVC2)

-

Amex und Discover: Eindeutiger Kartencode (CID)

DCC - Dynamische Währungsumrechnung

DCC (Dynamic Currency Conversion) wird in Geschäften verwendet, um ausländischen Kunden die Bezahlung in ihrer Landeswährung zu ermöglichen. Entscheidet sich der Käufer für die Zahlung in Landeswährung, wird er über den Wechselkurs und die Kosten der Umrechnung informiert. DCC integriert sich mit dem Zahlungsterminal im Geschäft.

Adyen Tipp: Adyen kann Dutzende von Währungen auf den Terminals in den Geschäften anzeigen. Das hilft Händlern dabei, Touristen auch im Ausland ein personalisiertes Einkaufserlebnis zu bieten. Neben der Verbesserung der Shopping Experience kann DCC eine zusätzliche Einnahmequelle sein.

Digital Wallets

Ein Digital Wallet speichert Kartendaten, um den Zahlungsverkehr zu vereinfachen und sicher zu gestalten. Es kann für Online-Zahlungsdienste wie PayPal oder mobilen Wallets auf Smartphones (Apple Pay, Google Pay, Alipay, WeChat Pay) verwendet werden. Die Zunahme des M-Commerce fördert die Nutzung solcher Wallets und erleichtert den Bezahlvorgang mit nur einem Klick.

Adyen Tipp: Ein Digital Wallet macht den Bezahlvorgang einfacher und flüssiger: Bei einem Online-Kauf können Sie direkt mit Ihrem Smartphone bezahlen und Ihre Kartendaten werden nie an die Händlerseite übermittelt. Adyen unterstützt u.A. Apple Pay, Google Pay, Samsung Pay, Alipay und WeChat Pay.

Gateway

Dies ist ein Service, der Händlern hilft, E-Commerce-, In-App- und Point of Sale-Zahlungen zu initiieren. Der Händler ist nicht direkt am Geldfluss beteiligt; typischerweise handelt es sich dabei um einen Webserver, an den die Website eines Händlers oder ein POS-System angeschlossen ist.

Adyen Tipp: Ein Zahlungs-Gateway kann von einer Bank bereitgestellt werden oder als separater Dienst existieren, der eine Verbindung zu einem oder mehreren Processors herstellt. Adyen kombiniert sowohl die Funktionen eines Payment-Gateways und eines Payment-Processors als auch die eines Risikomanagementsystems und eines Acquirers - also einem ganzheitlichen Zahlungsdienstleister.

Interchange Fee

Dies ist eine Gebühr, die vom Händler, über den Acquirer und an den Issuer der Zahlungskarte des Käufers gezahlt wird. Die Gebühr wird bei jeder Transaktion erhoben und richtet sich nach dem Kartentyp, dem Transaktionswert und der Händlerkategorie. Einige Issuer verwenden diese Gebühr, um den Karteninhabern Bargeld oder Punkte zurückzugeben.

Adyen Tipp: Adyen verwendet das Interchange++ Preismodell, das die Wechselkurse und andere Gebühren bis auf Transaktionsebene verfolgt. Dies gibt Händlern Einblick in den Prozess - so können sie genau sehen, was sie ihren Kunden in Rechnung stellen und was ihnen selbst in Rechnung gestellt wird.

Issuer

Dies ist die Bank, die Debit- oder Kreditkarten für Käufer ausgibt, um bargeldlos online oder in einem Geschäft zu bezahlen. Mit anderen Worten, dies ist die Bank des Käufers. Der Issuer entscheidet, welches Kartennetz (z.B. Visa, Mastercard) mit dem jeweiligen Zahlungsmittel akzeptiert wird. Die Bank prüft auch alle Autorisierungsanfragen bei jedem Karteneinsatz.

Adyen Tipp: Der Unterschied zwischen einem Issuer und einem Acquirer besteht darin, dass der Acquirer als Händlerbank fungiert und der Issuer im Namen des Käufers handelt.

Kartennetzwerke

Obwohl die größten Kartennetzwerke Visa, Mastercard, American Express, Discover und UnionPay sind, ist ein Kartennetzwerk nicht dasselbe wie ein Kreditkartenunternehmen. Kartennetzwerke stellen die technische Infrastruktur und die Regeln für die Zahlungsabwicklung zur Verfügung. Damit eine Zahlung verrechnet werden kann, müssen sowohl der Acquirer als auch der Issuer dem gleichen Netzwerk angehören.

Adyen Tipp: Kartensysteme sind deshalb wichtig, weil sie Gebühren für die Zahlungsabwicklung erheben und den Wert der Interchange-Gebühr regeln, der von vielen Faktoren für jede einzelne Zahlung abhängt.

Lokale Bezahlmethoden

Eine lokale Zahlungsmethode ist jede Methode, die kein großes Kartennetzwerk ist. Kartenzahlungen sind nicht überall auf der Welt die beliebteste Zahlungsmethode. In einigen Märkten werden Banküberweisungen, Lastschriftverfahren, Digital Wallets, mobile Zahlungen und weitere häufiger genutzt als Karten.

Adyen Tipp: In China zahlen nur 1% der Käufer mit internationalen Kreditkarten, und in Deutschland nutzen weniger als 25% Kreditkarten für Online-Einkäufe. In den Niederlanden zahlen die Kunden lieber mit einem Online-System namens iDEAL. Angesichts dieser spezifischen Marktanforderungen sollten Händler ihre Payment-Strategie auf jedes Land abstimmen, um ihre Reichweite dort zu erhöhen. Adyen unterstützt Hunderte von lokalen Zahlungsmethoden automatisch.

NFC - Near Field Communication oder kontaktlos

Kontaktlose Zahlungen ermöglichen es Käufern, Zahlungen ohne Einführen oder Durchziehen der Karte am Terminal vorzunehmen. Im Zusammenhang mit Point of Sale ist NFC die Technologie, die bei kontaktlosen Zahlungen verwendet wird. Apple Pay, Google Pay und Samsung Pay verwenden alle das Standardprotokoll NFC und werden daher akzeptiert. Diese Zahlungsmethoden gelten als stark authentifiziert und unterstützen daher hochvolumige Transaktionen.

PCI DSS

Dies ist ein wesentlicher Sicherheitsstandard für jeden Händler, der Kreditkartenzahlungen akzeptieren möchte. PCI DSS-konform zu sein bedeutet, dass Sie alle geltenden Anforderungen des aktuellen Payment Card Industry Data Security Standards (PCI DSS) kontinuierlich erfüllen. PCI DSS schützt Kartendaten und verhindert Betrug.

Adyen Tipp: PCI DSS wurde von den großen Kartennetzwerken entwickelt, um Karteninhaberdaten zu schützen und das Betrugsrisiko zu reduzieren. Händler, die es schwierig oder teuer finden, die PCI DSS-Anforderungen vollständig zu erfüllen, können die Verwendung verschlüsselter Methoden oder die Auslagerung der Kartenverarbeitung an einen PCI-konformen Zahlungsdienstleister wie Adyen in Betracht ziehen.

POS - Point of Sale

POS ist die Abkürzung für Point of Sale, also ein stationäres Geschäft im Gegensatz zu der E-Commerce-Umgebung. POS-Zahlungen können sich auf das Terminal für Kartenzahlungen, ein Self-Checkout-Terminal oder die Software zur Erfassung von POS-Zahlungen beziehen.

Adyen Tipp: POS-Zahlungen können neue Customer Experiences im Geschäft schaffen, und sind daher äußerst wichtig für Einzelhändler. Ein gutes POS-System kann Warteschlangen an der Kasse beseitigen, personalisierte Services auch für ausländische Käufer garantieren und kontaktlose Zahlungen ermöglichen. Mobile POS oder mPOS können an ein Smartphone oder ein Tablet angeschlossen werden, so dass Verkäufer überall im Geschäft Zahlungen annehmen können.

Processor

Damit ist ein System gemeint, das mit der Bank eines Käufers und der Bank eines Händlers verbunden ist, um eine Zahlungstransaktion im Namen eines Händlers durchzuführen. Normalerweise erhält ein Zahlungsabwickler die Zahlungsinformationen von einem Payment-Gateway.

Adyen Tipp: Adyen kombiniert die Funktionalität eines Gateways und eines Processors sowie das Risikomanagement und den Acquirer - also ein ganzheitlicher Zahlungsdienstleister oder PSP.

PSP

Ein Payment Solution Provider (Zahlungsdienstleister) kombiniert die Funktionen eines Payment Gateways und eines Payment Processors und kann sich mit mehreren Acquiring und Payment-Netzwerken verbinden. Ein Payment Gateway ermöglicht es Händlern, E-Commerce-, In-App- und Point of Sale-Zahlungen zu initiieren, ohne in den Geldfluss involviert zu sein. Ein Processor ist für die Sicherheit der online gespeicherten Überweisungen und Bankdaten verantwortlich.

Adyen Tipp: Für eine schnelle internationale Expansion sollten Sie einen globalen PSP wählen, der mit Ihnen in allen Ländern zusammenarbeiten und Ihren Kunden ihre bevorzugten lokalen Zahlungsmethoden anbieten kann.

Reconciliation

Die Reconciliation (Abstimmung) ist eine Methode zur Kontrolle der registrierten Transaktionen auf Richtigkeit. Sie wird durch den Vergleich der Rechnungsbeträge mit den registrierten Beträgen ermittelt. Ziel ist es, mögliche Fehler und Zahlungsrückstände aufzudecken.

Adyen Tipp: Die Reconciliation kann ein sehr aufwändiger Prozess sein. Bei einem Unternehmen, das mit mehreren Zahlungsanbietern zusammenarbeitet, kann es häufig Stunden dauern bis der Datenabgleich beginnt, da die Payment-Daten an verschiedenen Orten gespeichert sind. Mit Adyen finden Sie alle Ihre POS- und E-Commerce-Transaktionen in einem übersichtlichen Dashboard für eine bessere Übersicht und vereinfachte Reconciliation.

Rückerstattung

Wenn ein Käufer den Kauf eines Produkts oder einer Dienstleistung storniert, nachdem er dafür bezahlt hat. Wenn der Händler die Rückerstattung vornimmt, werden die Gelder vom Acquirer an den Issuer zurückgeschickt. Wenn eine autorisierte Zahlung noch nicht erfasst (captured) wurde, kann der Händler die Zahlung einfach stornieren; in anderen Fällen ist eine Rückerstattung möglich.

Wenn ein Händler die Rückerstattung verweigert, kann ein Käufer seinen Issuer um eine Rückbuchung, also einen Chargeback, bitten. In einigen Fällen ist es einem Händler gestattet, eine Rückbuchung anzufechten.

SCA - Starke Kundenauthentifizierung

SCA (Strong Customer Authentification) ist eine Voraussetzung zur Erfüllung der unter PSD2 angegebenen Vorschriften, um Online-Zahlungen und Online-Banking-Transaktionen sicherer zu gestalten. 3D Secure 2 ist ein Sicherheitsprotokoll, dass diese EU-Vorschriften zur Starken Kundenauthentifizierung erfüllt.

Eine Authentifizierung gilt als stark, wenn ein Käufer zwei der folgenden Faktoren vorweisen kann:

-

Etwas, das der Käufer besitzt.

-

Etwas, das der Käufer weiß.

-

Etwas, vom Käufer persönlich.

Beispielsweise muss ein Käufer einen einmaligen Authentifizierungscode, den er auf seinem Telefon erhält (etwas, das der Käufer besitzt), und ein Passwort angeben, das nur der Käufer kennt (etwas, das der Käufer weiß).

Tokenization

Tokenisierung ist der Prozess des Ersetzens sensibler Daten durch nicht-sensible Daten. Diese erstellten Token können verwendet werden, um Zugriff auf die ursprünglichen tokenisierten Daten zu erhalten. In der Payment-Industrie werden damit Kartennummern geschützt, indem sie durch eine eindeutige Nummernfolge ersetzt werden, die dann für die Transaktion verwendet werden kann. Das spart dem Käufer Zeit, da er nicht für jeden weiteren Kauf erneut seine Zahlungsinformationen einzugeben braucht.

Adyen Tipp: Die Tokenisierung von Karten ermöglicht 1-Click-Zahlungen und Abo-Zahlungen.

Unified Commerce

Mit Unified Commerce verschwinden die Grenzen zwischen digitalem und physischem Einkaufen. Es bedeutet im Wesentlichen, dass Kunden jetzt frei von einem Einkaufskanal zum anderen wechseln können, egal ob auf einem Smartphone, einem Laptop oder in Ihrem Geschäft. Unified Commerce ist daher ein Muss für jeden Händler, der seinen Kunden nahtlose Experiences anbieten will.

Adyen Tipp: Unified Commerce ist ein wichtiges Mittel zur Kundenbindung, das aber auch einige Investitionen in die Infrastruktur vorab fordert. Denken Sie daran, dass das Hauptziel jeder Zahlung darin besteht, Ihren Kunden ein unkompliziertes und reibungsloses Einkaufserlebnis zu bieten, egal wo sie einkaufen.

Wiederkehrende Zahlungen

Dabei handelt es sich um Zahlungen mit gespeicherten Kartendaten. Die Speicherung von Kartendaten ermöglicht es Händlern, Karten-, Abo- und Ratenzahlungen einzurichten. Unternehmen nutzen wiederkehrende Zahlungen für eine Reihe von Dienstleistungen, von Fahrgemeinschaften bis hin zu Streaming-Entertainment. Die am schnellsten wachsenden Unternehmen des letzten Jahrzehnts, wie Netflix und Spotify, sind Abo-basiert und verwenden wiederkehrende Zahlungen.

Adyen Tipp: Häufig werden gespeicherte Kartendaten mit der Zeit veraltet, wenn die Karten verfallen oder gelöscht werden. Um die Autorisierungsraten zu maximieren, stellt der Adyen Account Updater sicher, dass die Händler über die aktuellsten Karteninformationen verfügen.

3D Secure

Dies ist ein Authentifizierungsschritt, der eine zusätzliche Sicherheitsebene für Online-Kartentransaktionen bietet. Während einer 3D-Secure-Verifizierung kann der Issuer die angemeldeten Karteninhaber durch Sicherheitsfragen authentifizieren und so das Betrugsrisiko reduzieren.

Adyen Tipp: 3D Secure arbeitet dynamisch, um Ihre finanzielle Verantwortung zu verringern und die Berechtigungen für die richtigen Kunden sicherzustellen.

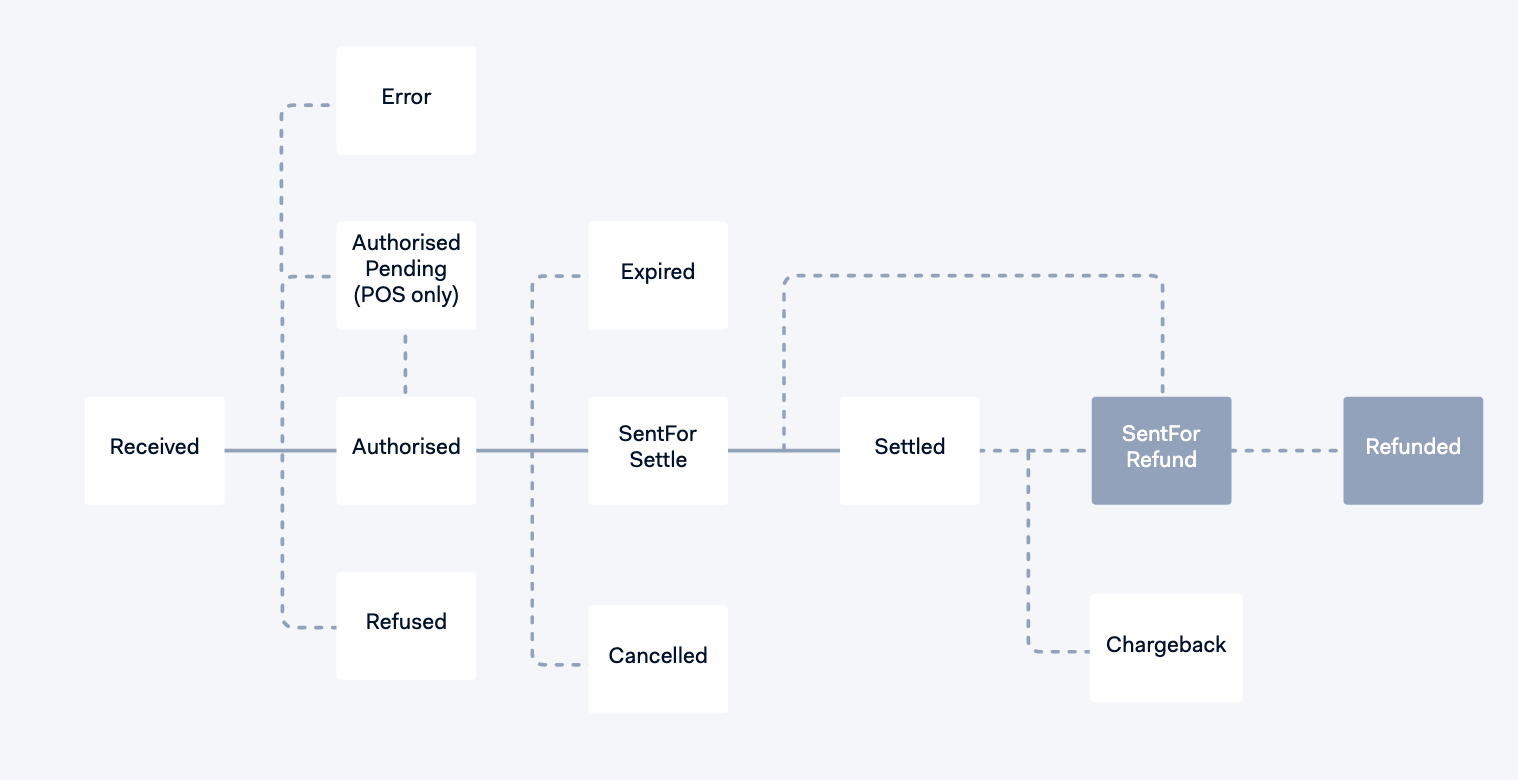

Der Zahlungsvorgang

Sehen Sie hier die verschiedene Schritte, die eine Zahlung durchlaufen kann und erfahren Sie, was hinter diesen Begriffen steckt.

Status |

Beschreibung |

|

Received |

Dies ist der Ausgangszustand für alle Zahlungen. Hier erfolgt die Registrierung des validierten Zahlungsversuchs. |

|

Authorised |

Die Zahlung wird vom Finanzinstitut, das entweder die ausstellende Bank (Issuer) oder die Bank des Käufers ist, bewilligt. An diesem Punkt ist die Transaktion eingefroren und die Lieferung von Waren und Dienstleistungen können erfolgen. |

|

SentForSettle |

Die Anfrage zur Überweisung des Betrags wurde an den Issuer geschickt. Wenn eine Zahlung SentForSettle erreicht, kann sie nicht mehr storniert werden und Sie müssten sie stattdessen erstatten (Refund). |

|

Settled |

Die ausstellende Bank bzw. die Bank des Käufers hat den Betrag überwiesen. Bitte beachten Sie, dass Settled nicht mit einer Auszahlung ihres Zahlungsdienstleisters (Adyen) gleichzusetzen ist. Adyen Hinweis: Die Finanzmittel (Funds) können in Ihrem Adyen-Händlerkonto abgewickelt sein und werden von Adyen an Ihrem nächsten Auszahlungstag schubweise aus Ihrem Händlerkonto auf Ihr Bankkonto ausgezahlt. Für Situationen, in denen Sie eine Transaktion erstatten müssen, umfasst der Payment-Lifecycle zusätzlich eine Refunded-Transaktion. Settled Transaktionen können erstattet werden. Sobald Sie einen Erstattungsantrag gestellt haben, sehen Sie mehr dazu in „SentForRefund”. |

|

SentForRefund |

Ihr Antrag auf Erstattung der Zahlung an den Käufer wurde an die ausstellende Bank geschickt. Wenn Sie eine Erstattung einleiten, ist der erste Status „SentForRefund”. Sie können eine Zahlung erst dann zurückerstatten, wenn sie bei „SentForSettle” eingegangen ist. Es ist nicht möglich, einen Erstattungsantrag rückgängig zu machen. |

|

Refunded |

Die ausstellende Bank hat die Rückerstattung an den Käufer abgeschlossen. |

|

Refused |

Die Zahlung wurde vom Finanzinstitut abgelehnt. Eine Zahlung kann auch abgelehnt werden, wenn sie einen gewissen im Voraus festgelegten Betrugswert übersteigt. Dies ist ein endgültiger Status*. |

|

Error |

Ein Zahlungsversuch wurde validiert und korrekt erhalten, aber bei der Kommunikation mit der ausstellenden Bank ist ein Fehler aufgetreten. Dies kann bei Händlern vorkommen, die Point of Sale verwenden. Dies ist ein endgültiger Status*. |

|

Expired |

Wenn eine autorisierte Zahlung nach vier Wochen noch aussteht bzw. keine Zahlung erfolgt ist, und sie nicht „cancelled“ (abgebrochen) oder „captured“ (erfasst) wurde, wird sie automatisch auf „expired“ (abgelaufen) gesetzt. Wenn eine Zahlung diesen Status erreicht, kann sie nicht mehr „captured“ (erfasst) werden. Dies kann vorkommen, wenn Sie die manuelle Erfassung verwenden, nicht aber bei der automatischen Erfassung. Dies ist ein endgültiger Status*. |

|

Cancelled |

Sie können eine Transaktion stornieren, nachdem sie autorisiert wurde, wenn Sie nicht möchten, dass die Transaktion abgewickelt wird. Eine Stornierung verhindert den Transfer von Finanzmitteln für eine autorisierte Zahlung. Dies funktioniert jedoch nur, wenn die Zahlung noch nicht den Status „SentForSettle” erreicht hat. Dies ist ein endgültiger Status*. |

|

Chargeback |

Ein Chargeback tritt auf, wenn ein Karteninhaber die Finanzmittel für die Transaktion durch die ausstellende Bank zurückfordert. |

|

AuthorisedPending |

Der Issuer hat die Transaktion online genehmigt, aber wir haben noch keine Bestätigung vom Zahlungsterminal (Kartenlesegerät) erhalten, dass die Transaktion abgeschlossen ist. Von diesem Status aus kann die Zahlung in den Status „Authorised" oder „cancelled" übergehen. Dies gilt nur für Point of Sale-Zahlungen. |

(*) Ein Status ist endgültig, wenn er den Übergang zu anderen Status innerhalb des Prozesses nicht zulässt.

Sie möchten bei Payment-News immer auf dem aktuellen Stand bleiben?

Dann abonnieren Sie unseren Newsletter