Report

Tre ostacoli principali in tema di abbonamenti: attrito, tasso di abbandono e frode

La scalabilità non richiede solo una buona progettazione del prodotto. Per aiutare le aziende che vendono abbonamenti a crescere, è fondamentale superare queste tre sfide che riguardano i pagamenti.

Non è difficile comprendere il motivo per cui la formula ad abbonamento sia sempre più diffusa. I profitti sono più prevedibili, il valore del ciclo di vita dei clienti è tendenzialmente più alto e acquisire nuovi clienti è più facile. Anche l'accettazione del modello basato sull'abbonamento da parte dei consumatori è in costante aumento.

Le opportunità offerte da questo modello sono innumerevoli. Tuttavia, riuscire a sfruttare i vantaggi della scalabilità diventa sempre più difficile, poiché il numero di aziende che si orienta verso questo modello è in continuo aumento. Il prodotto o il servizio in sé rappresentano sicuramente un importante fattore di successo, ma non sono fondamentali.

Il fattore "pagamenti" non va dimenticato quando si tratta di ampliare il proprio giro di abbonamenti

Ogni azienda riconosce l'importanza dei pagamenti. Tuttavia, secondo la nostra esperienza, le aziende tendono a sottovalutare l'effetto che il processo di pagamento può avere sulla loro capacità di espandersi. Inoltre, la situazione diventa particolarmente complicata per le aziende che offrono abbonamenti e che considerano i pagamenti ricorrenti la loro linfa vitale.

In questo articolo vogliamo concentrarci su tre sfide fondamentali che le aziende fornitrici di servizi in abbonamento devono risolvere per riuscire a crescere in modo sostenibile. Si tratta di attrito, tasso di abbandono e frode. Analizziamo in modo approfondito tutte queste sfide (ma anche altro) nel nostro nuovo report speciale: La scalabilità nella nuova economia degli abbonamenti.

Sfida n. 1 - Eliminare l'attrito

I consumatori di oggi esigono praticità, soprattutto per quanto riguarda gli abbonamenti. E quando la praticità si traduce in priorità, il nemico è l'attrito.

Uno dei principali elementi alla base dell'attrito si verifica nel momento che precede il primo pagamento, proprio nella fase in cui il potenziale cliente diventa cliente effettivo. In questo contesto, non concludere una vendita equivale a perdere un cliente nell'ultima fase della catena di conversione, con uno spreco in termini di costi di acquisizione e una mancata realizzazione del valore del ciclo di vita. Si tratta di cifre da capogiro, poiché si stima che l'abbandono del carrello costi ai merchant oltre 300 miliardi di dollari di mancati introiti.

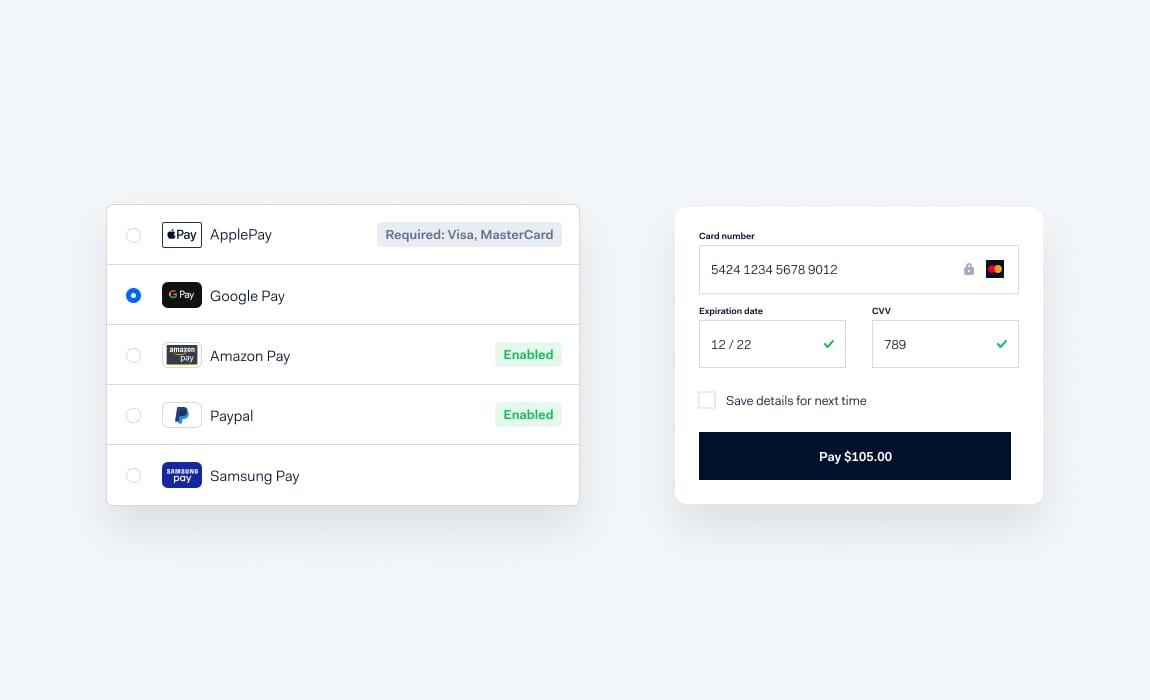

Qual è la causa di questo dissenso? La mancanza di scelta, che è il contrario della comodità. In questo contesto specifico, si tratta della mancanza di metodi di pagamento locali. È vero, le carte di credito sono un metodo accettato a livello globale, ma puntare solo su questa maggioranza implica trascurare una minoranza consistente. Consideriamo ad esempio che:

- I wallet digitali contribuiscono a circa il 60% di tutti i pagamenti e-commerce nella regione Asia-Pacifico

- I pagamenti SEPA (Single Euro Payment Area) sono ampiamente diffusi nell'Unione Europea

Il risultato è che quando si aumenta a dismisura il numero di metodi di pagamento, si massimizza la scalabilità a livello globale.

Come offrire in modo efficiente una vasta selezione di metodi di pagamento locali?

Il problema consiste nel trovare il modo di offrire numerosi metodi di pagamento a livello locale senza dover sostenere costi aggiuntivi. E non si tratta solo di oneri finanziari (ad esempio, l'aumento delle commissioni di elaborazione), poiché gestire diverse integrazioni e chiamate API comporta un costante dispendio di risorse.

La soluzione consiste nel trovare un fornitore di pagamenti "completo", la cui portata sia effettivamente globale. L'integrazione Zuora/Adyen è la soluzione ideale, perché consente anche di associare e combinare diversi metodi di pagamento per garantire una vera e propria flessibilità operativa.

Sfida n. 2 - Ridurre il tasso di abbandono

Un'azienda che offre abbonamenti è un po' come una vasca da bagno con delle perdite: c'è sempre un po' d'acqua che fuoriesce. La velocità di questo deflusso è il tasso di abbandono, un fattore che ogni azienda specializzata in servizi in abbonamento conosce molto bene. Più il tasso di abbandono diminuisce, più aumenta il valore di vita del cliente.

Chiaramente, la riduzione dei tassi di abbandono è una questione complessa e articolata. Ad esempio, le disdette attive possono essere superate solo apportando delle modifiche consistenti al prodotto (nel caso). Tuttavia, per le aziende che offrono abbonamenti esiste un modo per "vincere facile": affrontare il fenomeno del tasso di abbandono passivo o involontario. Secondo le nostre stime, il 40% degli abbandoni rientra nella categoria passiva, quindi questa "facile vittoria" può generare ottimi risultati.

La procedura standard per combattere il fenomeno dell'abbandono involontario consiste in una combinazione di tentativi di pagamento e di azioni di sollecito dirette ai clienti (richieste di pagamento). A questo punto, occorre porsi una domanda:

Quanto sono ottimizzate le tue strategie per il recupero degli importi e per il sollecito dei pagamenti?

In apparenza, i tentativi di pagamento potrebbero sembrare tutti uguali, ma le strategie per il recupero dei pagamenti non lo sono. La principale differenza è rappresentata dalla tempistica. Il momento in cui si decide di tentare di recuperare un pagamento è molto importante.

Se non stai ottimizzando la tua strategia di recupero dei pagamenti, tenendo conto di ciò che dicono i dati relativi alle tempistiche ideali, significa che stai perdendo del denaro. C'è un motivo per cui Zuora adotta un modello di machine learning in grado di analizzare oltre 15 caratteristiche delle transazioni per determinare il periodo ottimale in cui tentare nuovamente di recuperare un pagamento. Inoltre, questo modello viene costantemente perfezionato grazie a un set di dati in continua espansione che conta già centinaia di miliardi di dollari di transazioni effettuate in una serie di aziende globali che offrono abbonamenti.

Con un modello di questo tipo, le strategie di sollecito possono restare tranquillamente tra le opzioni di riserva, in modo da ridurre al minimo lo sforzo da parte del cliente. Inoltre, queste strategie sono completamente automatizzate e sincronizzate con i piani che riguardano i tentativi di pagamento.

Sfida n. 3 - Bloccare le frodi

Se l'abbandono rappresenta le perdite nella vasca da bagno, allora la frode coincide con il tentativo di contaminare il tuo rubinetto. La sfida consiste nel tenere lontani i malintenzionati senza impedire ai clienti legittimi di affluire.

È una linea sottile su cui camminare. Un numero eccessivo di controlli manuali può creare un costo-opportunità intollerabile, soprattutto per le aziende caratterizzate da un elevato volume produttivo. D'altro canto, se l'automazione non viene calibrata a dovere, può bloccare troppi clienti legittimi e peggiorare la customer experience.

Come se non bastasse, la normalità per un settore potrebbe rivelarsi una vera e propria anomalia per un altro. Poiché il modello di abbonamento si diffonde in maniera costante, il ventaglio di settori è destinato ad aumentare. Anche le singole aziende, infine, sono caratterizzate da peculiarità specifiche.

La domanda diventa quindi:

Come fare per implementare dei sistemi di rilevamento delle frodi automatizzati e personalizzabili, che tengano conto anche delle differenze tra i vari settori?

Il processo di espansione comporta un aumento esponenziale dei volumi, quindi l'automazione rappresenta un'esigenza imprescindibile. In alternativa a una strategia generalizzata, "uguale per tutti", il sistema ideale per la gestione del rischio dovrebbe già tenere conto delle diverse "linee di base" nei vari settori. L'azienda deve anche avere la possibilità di personalizzare ulteriormente il sistema in base alle proprie conoscenze aziendali.

È proprio questa l'essenza che caratterizza la soluzione di Adyen per la gestione dinamica del rischio: trovare un equilibrio tra modelli di rischio ottimizzati per un dato settore e una oculata personalizzazione. Il rischio di frodi non sparirà mai, è però possibile stare sempre un passo avanti.

Scopri come crescere e offrire agli abbonati un'esperienza impeccabile

Tutto si riduce all'esperienza del cliente, soprattutto quando si vole effettuare dei pagamenti ricorrenti. Benché la qualità del prodotto sia fondamentale, le aziende che propongono servizi in abbonamento non dovrebbero sottovalutare quanto la fase critica dei pagamenti contribuisca all'esperienza complessiva del cliente.

L'integrazione di Adyen con Zuora è dedicata alle aziende che offrono abbonamenti e garantisce che la loro esperienza di pagamento sia il più possibile ottimizzata e uniforme. Per scoprire il modo in cui questa combinazione esclusiva di funzioni può aiutare la tua attività che offre abbonamenti a raggiungere gli obiettivi prefissati, scarica lo speciale report completo: La scalabilità nella nuova economia degli abbonamenti.